阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:2018年即将过去,我们将会在未来一度时间内,对2019年进行一些展望。在做了大量的历史书籍阅读后,我们越来越强烈的意识到预测未来是不可能的。没有人能长期,持续,有效的预测未来。但是我们明白,理解“身在何处”会大大提高我们做投资成功的概率。我们到底是在一个经济的顶部,还是在复苏初期。我们到底是在一个股票市场繁荣的尾声,还是在一个熊市的中期。

同时,投资本身是一场结合了风险和收益的游戏。把握更好的风险收益比,能让我们的投资事半功倍。投资,就是正确承担风险。今天和大家分享我们对于2019年美股的看法。核心结论一句话:美股牛市已经进入尾声。

2018年观点回顾

在做2019年展望前,我们先回顾在去年底对于2018年美股的观点。我们当时的核心观点是:整体而言美国波动率大概率会加大,个股选择越来越难,而2018年下半年的风险较大。我们用当时文章结尾的一段原话来回顾自己的观点:所以从上面几点分析看,目前美股整体估值合理,盈利会在一季度继续走强,长期看通胀水平和国债收益率都逐步向上爬坡,成为了潜在的风险点。如果用一个时间轴来看的话,今年上半年美股继续走强的概率比较大,但是接下来风险逐步加大。指数大概率还是正收益,但不会出现2017年这样的大牛市了。事实上,目前已经是仅次于80年代的美国历史第二长牛市了。

目前来看,当时的判断还是比较正确的。我们认为市场波动率将比2017年明显加大,当时的Goldilocks模式增长并不可持续。国债收益率的上行将成为一个重要的不确定性,会导致美股的估值被压制。指数大概率会是正收益,但要赚钱其实会很难很难。2018年全球新兴市场经历了低波动牛市后,2018年将好景不再。

简单来说,市场没有波动才是最不正常的。而且我们当时也判断进入2018年下半年,风险因素会逐步积累,盈利增长的基数效应会更多体现在上半年。

当然,我们并没有预测到各种和政策相关的不确定性。事实上,不确定性本来就是应对市场的一部分。

美股牛市即将结束

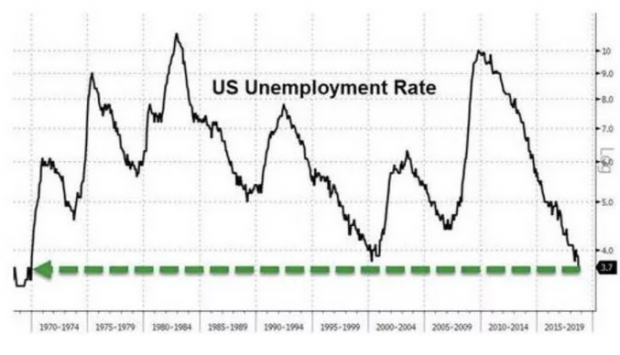

上面这张图代表着我们对于2019美国股市的看法。和大家分享的角度不同,我们并没有从估值过高或者经济增速下滑的角度去看市场。从目前美国失业率的角度看,美国经济是处在历史上最好的阶段。失业率已经远远低于历史平均水平,并且达到了1999年末最好的水平。

但是我们都知道1999年之后发生了什么,一次几乎是近代最严重的泡沫奔溃。可以说,现在处于美国经济景气的最高点。我们无法判断这个经济高景气是否会继续持续,但从历史周期的角度看,很大概率现在就是美国经济的顶点,未来可能逐步走向放缓。在理解了债务危机的形成后,我们明白经济发展的本身都是有周期性的。如同白天和黑夜的交错,繁荣和衰退本来就是互相影响的。

我们从房屋供应量的角度看,今年以来已经出现了新屋供给的快速增长。如同每一次牛市尾声,都是散户开户量大规模增长一样,这个指标也可能指向新一轮的衰退开始。我们发现历史上几次美国经济的中周期衰退,都是从这个指标的上升开始的。包括1971年,1974年,1991年和2007年。

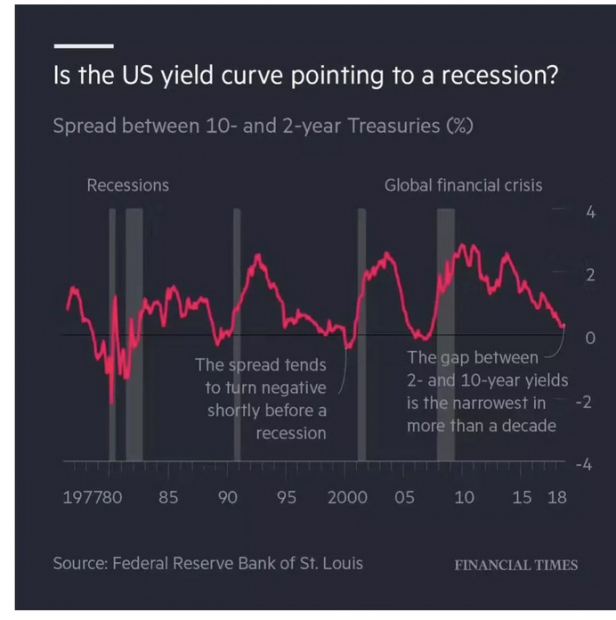

我们再看另一个问题,就是最近美国国债收益率开始出现了倒挂。国债收益率倒挂意味着短期收益率已经比长期国债收益率要高了。国债收益率代表着资金的成本。短期美国资本市场整体资金成本在上升,需要更高的回报率来覆盖这个成本。同时,这意味着大家对于长期经济增长比较悲观,隐含了部分衰退的预期。

历史上看,每一次短期和长期国债收益率的倒挂,最终都出现了经济衰退。80年代初那次,2000年网络股泡沫奔溃,2008年全球金融危机。从投资时钟看,美国经济目前处于一个比较差的情况。货币政策已经收紧,进入了一个加息周期。经济基本面大概率在顶点开始回落。短期无风险收益率继续上升,会影响股票市场的估值水平。

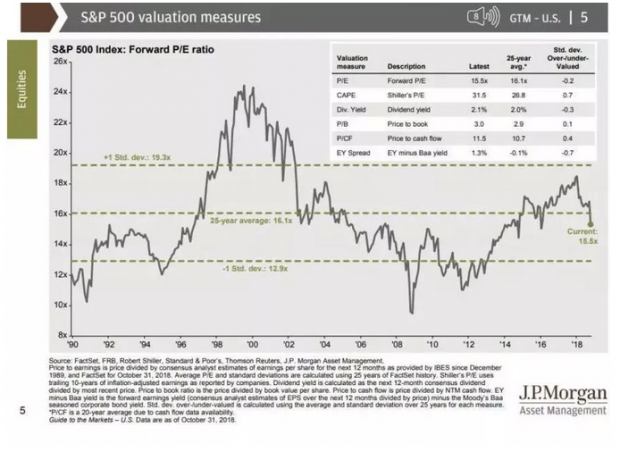

那么如何看待目前美股的估值呢?根据此前摩根大通的研究报告,目前标普500市盈率为15.5倍,低于过去25年的平均水平。我们从估值的角度看,似乎美股又并不贵。但是历史上看,并不是每一次泡沫的崩溃,都是在一个阶段性估值的顶部。2007年金融危机发生之前,美股也经历了整体估值下移的趋势。在金融危机发生之前,当时美股的估值其实比2002到2004年更加便宜。目前美股的低估值,更多来自于2018年创纪录的回购。特朗普总统通过对于美国企业的退税,推动了今年超过万亿美元规模的回购金额。而且,此前由于无风险收益率太低,上市公司都是通过债券市场融资,然后在股票市场回顾,进而推高自己的股价。

美股和美国经济都在景气高点

我们无法精准的判断未来美股走势,好在这是一个年度展望,而非月度展望,可以让我们用较长的时间来验证自己观点。从周期的角度看,美国经济毫无疑问在一个景气的高点,美国股票也在基本面的高点。市场价格隐含了比较乐观的预期,提供的风险补充并不足够。

股票市场的表现更多和价格有关,价格到底隐含了多少乐观的预期,或者悲观的预期。很多时候,赚大钱的往往是最不确定的环境。我们经常会低估一个股票市场的周期性,高估了一个市场的成长性。说到通俗点:做投资也需要高抛低吸。这个高抛低吸是基于经济和股票市场处于什么阶段。

对于2019年的美国股市,我们认为历史第二长的牛市大概率将在明年结束。全球发达国家进入流动性的收紧,短期无风险收益率上升会影响权益类资产的估值水平。实体经济达到景气高点后,未来可能会出现边际上的恶化,从投资时钟看,美股将不再具有吸引力。

任何事物都有阴阳两面,没有生,就不会有死亡。牛熊本来就是相生相伴,我们能做的就是在牛市即将结束前,做好防范冬天的准备。

个人思考,未必正确,欢迎交流。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}