阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:伴随着最近QQ音乐的上市,越来越多人也开始关注到流媒体音乐Streaming Music。我们尝试对这个行业的商业模式和海外对比做一些分析。特别是从全球流媒体音乐巨头Spotify的商业模式中,去看看QQ音乐到底处在什么阶段,以及未来发展的前景如何。

Spotify为何超越Pandora

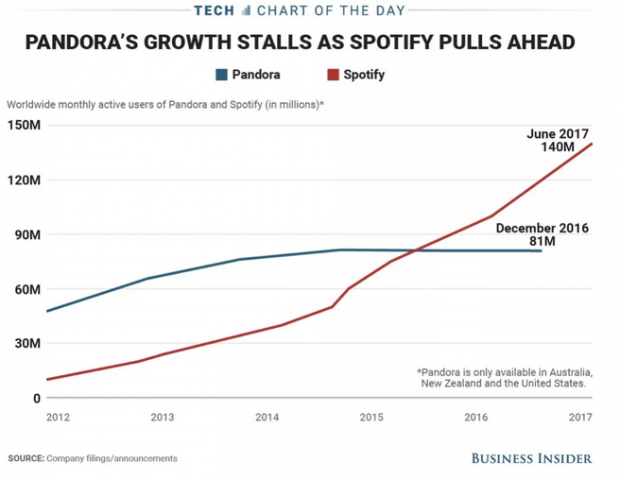

我们先看看全球流媒体音乐的商业模式,不同于中国的音乐内容付费,海外流媒体音乐主要存在两种模式:一种是用户为音乐的版权付费,比如搜索XXX歌星,然后听这个歌星的音乐。这种模式是目前最主流的,以Spotify为代表。另一种是电台模式,通过用户收听历史,给用户推送相关风格的音乐。这种模式是此前的主流,以Pandora为代表。无论哪种模式,都以用户付费订阅为主。但是走到今天,Spotify的市值几乎是Pandora的八倍,意味着付费音乐电台模式根本走不通,大家还是为IP付费。无论这个IP是一首歌曲,还是一个歌星。下面这张图我们看到,后发制人的Spotify用户数已经在2015年超越了先发制人的Pandora。如果从付费用户的角度看,Pandora和Spotify的差距更大,甚至还不如Apple Music。

站在用户的角度看,他们需要的是互联网提高效率和便捷性,而不是改变他们消费内容的方式。大家对于音乐的追求,本质上没有改变,只是形式上从CD到Mp3到流媒体音乐。用户可以在Spotify上面进行搜索和播放自己喜欢的歌曲。用户也可以选择音乐的推送,而且跳过歌曲是没有任何限制的。Spotify拥有5000万歌曲版权。而Pandora做的是一个电台,根据内部算法对歌曲进行推荐。在这个模式下,用户无法反复听同一首歌,每一个小时最多只能跳过6首歌曲,不能搜索自己喜欢的歌手进行下载。

内容付费市场正在形成

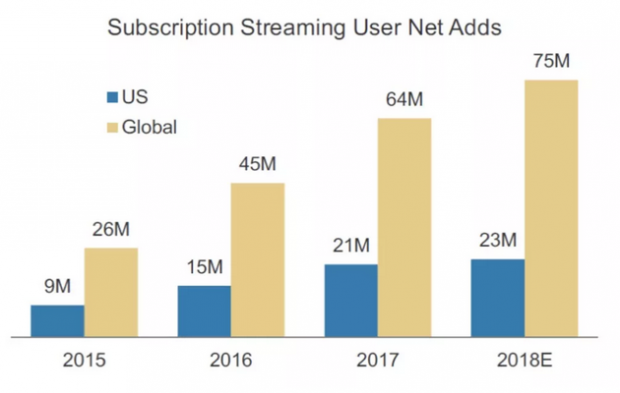

从视频到音乐,全球内容付费市场正在形成,当然这个模式最先发展起来的也是对版权保护做得最好的美国。此前我们研究过奈飞,发现美国本土已经有5000万以上订阅用户数,并且在2017年的年中就超越了Comcast有线电视的订阅用户数。根据摩根斯坦利的研究,美国2018年付费音乐用户数将增长到2300万,相比2015年的900万增长了三倍不到。而全球付费音乐订阅用户数从2015年的2600万,增长到了2018年的7500万。

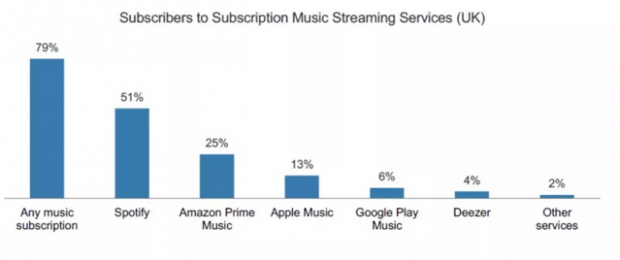

互联网本身有巨大的网络效应和平台价值,越是龙头的企业,市场份额就越高。我们再看一个对于英国音乐付费用户群体的调研。其中有超过50%的用户是希望能订阅Spotify。紧随其后的是两大互联网企业的亚马逊Prime音乐和Apple Music。Spotify作为全球流媒体音乐的龙头,无论是产品体验还是版权数量都是最多的。而从视频流媒体的角度看,这个内容付费行业,仅仅依靠大互联网企业的流量优势并不足够。当然Spotify音乐版权和奈飞的买断模式不同。音乐付费按照歌曲播放次数收费,播放次数越多,付费越高。

腾讯音乐的价值何在?

我们再说说腾讯音乐,刚刚上市没几天的腾讯音乐市值已经突破200亿美元,直逼行业老大Spotify。我们知道在很多互联网领域,中国和全球并不一样。比如视频行业,美国是奈飞一家独大,市值突破了1000亿美元。中国虽然行业集中度提高了,但是还是三足鼎立,而且每家背后都有BAT支撑。类似于爱奇艺的收入中,主要还是靠广告,而人家奈飞完全是内容付费。中国付费音乐和海外相比的差距还是很大。

腾讯音乐旗下有四款应用:QQ音乐、酷狗音乐、酷我音乐和全民K歌,对应了超过8亿的月活,其中在线音乐业务月活占了6.6亿。但是腾讯音乐的整体付费率只有3.8%。在中国对于音乐版权的保护还不够健全,大家对于歌曲的付费意识也不够强烈。经常能找到免费的音乐下载到手机。

然而有趣的是,依靠如此低的付费率,腾讯音乐却实现了盈利。今年前三季度实现了27亿的净利润,而行业老大Spotify还在亏损。这又是为什么呢?事实上,在线音乐的付费只占腾讯音乐很小一部分业务,腾讯音乐的主要收入来自社交娱乐服务。而这一块的毛利比在线音乐高很多,也帮助腾讯音乐很早就实现了盈利。腾讯音乐的单用户ARPU只有8元,而带着社交属性的全民K歌ARPU值达到了108元。社交娱乐业务通过不到1000万用户和4.4%的付费率,给腾讯音乐贡献了7成收入。

从商业模式看,腾讯音乐在用社交付费这一快去养版权付费。社交娱乐的毛利率超过50%,用户在平台向主播进行打赏。由于全名K歌还有线下场景,取代了传统的卡拉OK。让用户以更加便捷的方式,进行唱歌和全网络分享。从想象空间看,社交娱乐的收入会比音乐付费大很多。用户更愿意为主播刷刷火箭,而不是购买版权。

QQ音乐不是奈飞,更不是Spotify

从内容付费的角度看,全球最成功的一家企业就是奈飞。通过提供最好的内容,购买或者自制版权。从商业路径看:平台方大量购买版权,用户订阅付费,随着订阅用户数越来越大,平台方的杠杆效率体现,然后实现较大的盈利。奈飞给我们的另一个启发是,用户的复购率会很强。一旦对于平台内容有粘性,会一直付费下去。

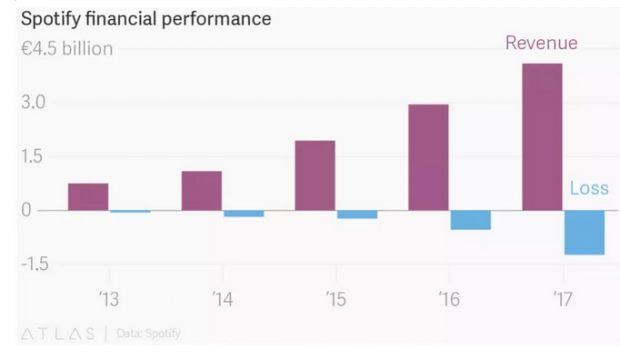

理论上,音乐平台也应该走这条商业化道路。只是Spotify面临巨大的竞争,自己本身也远远没有实现盈利。过去几年,伴随着收入的增长,Spotify的亏损不断上升。根据其2017年财报,Spotify的毛利率只有10%。公司离EBITDA转正需要很长一段路要走,需要付费用户从目前5000万增长到1.5以才能通过经营杠杆实现EBITDA转正。

腾讯音乐走的是“中国特色互联网道路”。虽然内容付费过去几年经历了大发展,但是中国人整体的版权付费意识并不高。而且版权管控做的也不好。今天,许多人看美剧,依然能通过各种网站进行下载,而不需要给腾讯视频付费。大量视频或者音频网站都提供免费内容来吸引用户流量。如果要依靠内容付费实现长期的盈利,那需要很长时间。

中国人的内容付费,更多在于课程,教育类。比如今天,我们看到喜马拉雅、蜻蜓等平台,主要收入来自教育类的课程,而非版权。得到已经做到了一个极致的内容付费平台,上面都是各种课程,通过严选SKU的模式,建立良好的用户体验。

另一块则是中国特色的秀场文化。大家更愿意给主播打赏,刷刷火箭。核心是,支付者通过付费能改变表演者的行为方式。中国广大的互联网用户,大部分教育程度不高,喜欢“杀时间”。相比于歌星的歌曲,他们更愿意看看各种草根女主播的表演。很长一段时间以来,中国秀场直播的变现能力远比海外强。很多年前我们曾经对比过YY和美国的Twitch,就感受到这种强烈的货币化能力。

而腾讯音乐的核心收入,就来自文化娱乐。不是一个音乐订阅平台,更类似于一个音乐为主的娱乐生态圈。

结论:200亿市值腾讯音乐存在高估

最后我们说说结论,目前200亿美元市值的腾讯音乐存在高估风险。从内容付费的市场空间看,视频的刚需大,用户停留时间更长,一定比音频要广阔。奈飞目前1100亿美元市值,代表这个行业的王者价值。而且奈飞虽然利润不高,但现金流很好,很早跨越了盈亏平衡点。Spotify目前200亿美元市值,离开盈利还有很长一段路要走。

背后还面临苹果和亚马逊的竞争。好在其用户的网络效应已经建立起来。腾讯音乐虽然盈利能力强,主要来自娱乐文化社交,盈利有较大不稳定性。另一方面,QQ音乐的内容付费订阅,需要更长的路要走。从长期现金流角度看,腾讯音乐的稳定性不强,背后也面临其他平台的竞争。目前200亿美元市值有比较明显的高估!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}