阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:对于实体经济来说,最害怕的并非通胀还是通缩。看看我们隔壁的日本,长期的通缩导致整个经济活动都在收缩。对于资产价格和经济基本面都产生了负面的影响。过去几年全球经济处于一个温和通胀的状态,美国的核心CPI维持低位。在经济增速超预期的时候,这个叫Goldilocks,带动了2017年的全球牛市。在经济增速逐步向下后,再叠加通缩会损害权益类资产。在最新桥水的报告中,他们也表达了对于美国进入通缩的担忧!我们做了一些翻译和整合,希望对大家有帮助。

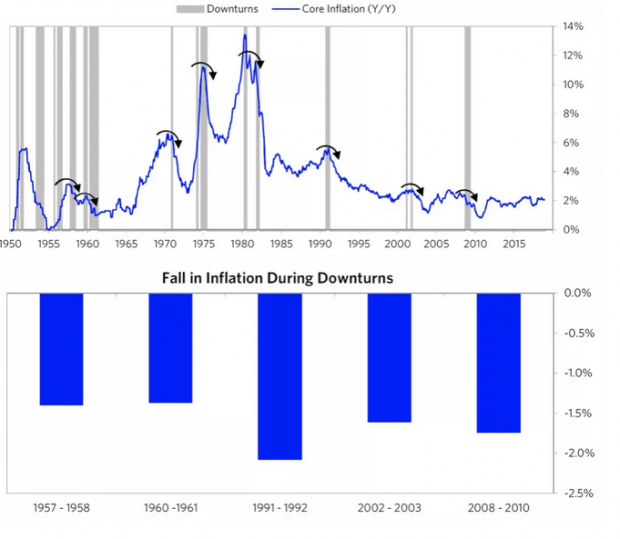

今天我们对于通胀下行的风险格外担心。我们看到当美国的核心通胀处于稳定的事情,如同今天的情况,通胀往往在经济下行期会下降1.5-2%。如果下一次经济下行周期,美国核心通胀也下降这个比例,那非常可能在下一次衰退中出现通缩。下面这张图我们看到,每一次经济衰退中的通胀下行幅度。

短期通胀有上行压力

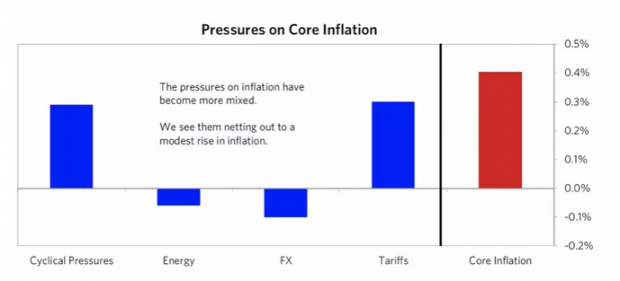

短期影响通胀的变量很复杂,不过我们依然认为通胀有上行风险。在我们下面的图表中展示,周期收紧会导致短期通胀向上,而最近宣布的关税会进一步推高通胀,其中部分因素会被美元走强和能源价格下跌对冲一部分。比短期因素更重要的是,这些变量的可持续性如何。比如我们看到的关税,其影响之后会逐步淡化。

长期看,我们分拆通胀中的组成部分,房屋、周期性服务、商品、非周期性服务。房屋对应美国的房屋租赁市场,和新屋开工以及家庭收入增长相关。周期性服务和收入的变化相关。商品价格和美元,关税等因素相关。非周期服务包括医疗,通讯等。

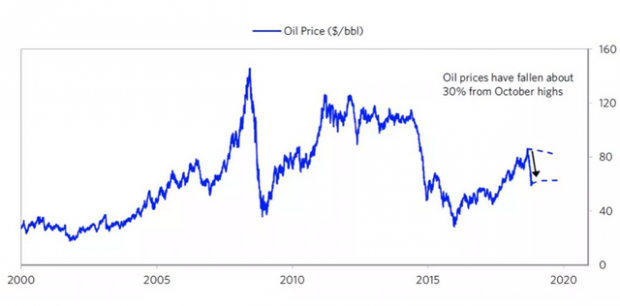

关于通胀,一个重要的影响因素是原油,那么我们怎么看待油价呢?在过去几周的时间内,油价出现了巨大波动。从截止到10月份的年内30%涨幅,一下子变成了今天年内跌幅10%。原油生产国已经在2014到2015年那次油价暴跌中吸取了教训,不会因为油价上升就带来新的投资,让他们能更加被油价的下跌考验住。油价的下跌会影响全球的收入结构,带来差不多1%的收入结构变化,从生产者转移到了消费者。未来几年,由于全球经济增速的下滑,油价预计不会有太大的上行空间。

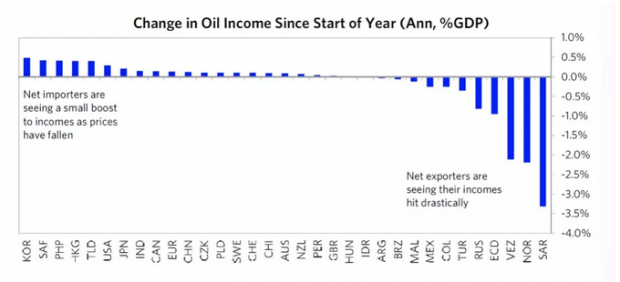

由于油价下跌,带来了全球的收入结构变化。产油国毫无疑问是受损的,原油进口国受益于低油价。这里面,Producer是受害的,而Consumer是受益的。在这个波动里面,我们看到了收入结构不平均的分配。

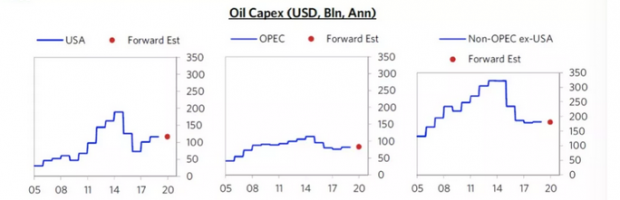

受到此前油价波动的教训,目前产油国的资本支出并不高。甚至快速增长的美国页岩气行业,资本支出也只有高点的一半,对于许多其他生产商,资本支出根本就没有恢复。从下图中我们看到,无论是美国、欧佩克国家,还是非欧佩克国家,他们原油的资本开支都不高。

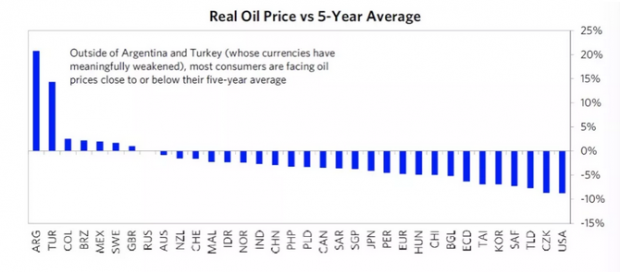

由于全球经济增速的放缓,未来基于油价的收入进行重新分配。产油国的损失,将给消费国带来收益,虽然有一部分会被汇率贬值给对冲掉。过去几年我们看到了原油价格大幅波动,价格时而大幅飙升,时而大幅调整。但是站在一个长期的角度,其实原油价格并没有太大波动。除了类似于阿根廷和土耳其,受到汇率贬值的影响,导致当地油价在高位。事实上,大部分国家过去5年的平均原油价格都出现了下跌。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}