阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:2018年最终成为了股票市场的“至暗时刻”。全年除了开年的“春季躁动”,之后的11个月几乎没有任何像样的行情,无论大盘小盘,白马黑马都出现了下跌。在经历了一次不折不扣的熊市,我们开始反思,到底什么样的企业能够穿越周期,带来稳定的回报?

2018年,一次不折不扣的大熊市

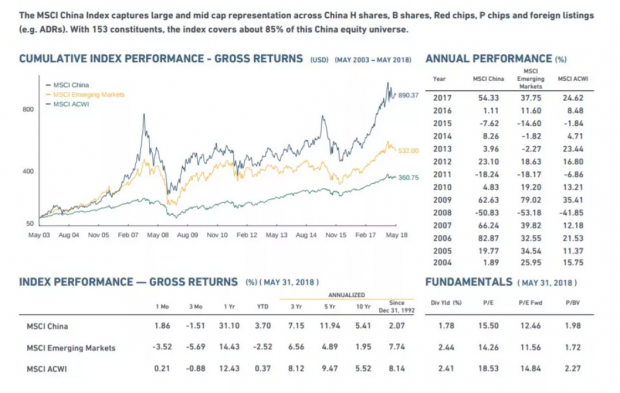

几年前我们曾经写过一篇文章“A股其实很赚钱”,文章的要点是,从2005年至今,A股历史上真正的熊市只出现过三次:2008年,2011年和2015年下半年到2016年下半年。其余大部分年份,A股都是能赚到钱的。我们从一个更客观的指数:MSCI中国指数就能看到,从2004年以来,这个指数只有2008,2011和2015年出现了下跌。然而,2018年是一次不折不扣的大熊市。

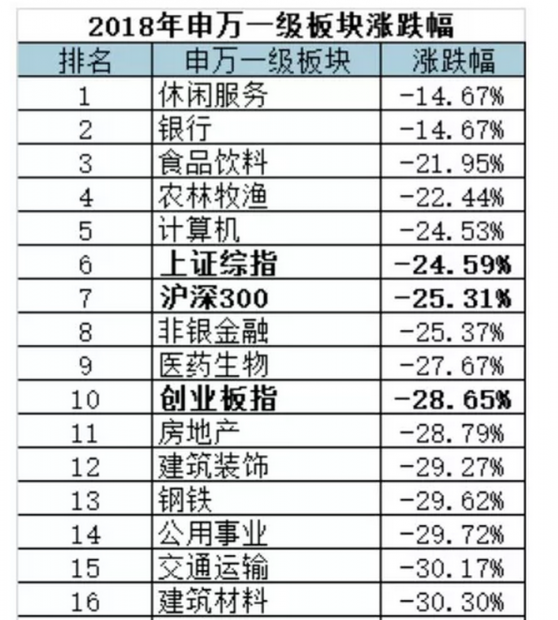

2018年A股黑天鹅不断,几乎笼罩着全年。从股权质押的风险,到海外市场四季度大幅波动,其间还伴随着一批医药和食品饮料公司的个股黑天鹅。事实上对于大部分普通投资者来说,经历了2016到2018年的三年,许多人的账户亏损达到了50%。截止12月25日,A股跌破净资产的公司达到438只,远超2017年末的38只。

如果把时间拉长看,从2015年下半年开始,一大批“讲故事”的公司跌幅在80%以上。在这个A股的“至暗时刻”,我们又该如何应对呢?

寻找穿越牛熊的伟大公司

长期看,没有人能精准把握市场的底部和顶部位置。投资是一个概率的游戏,我们更多需要从一个高概率的角度去做投资。在A股调整了一年之后,我们认为市场是在底部区域,这个位置买入股票长期看会带来收益。那么买入什么股票呢?历史上看,那些优秀的公司是能够穿越周期,中国平安就是我们认为的这样一个伟大公司。

我们如果把时间拉长看,如果一个投资者在2015年牛市顶部买入中国平安,持有至今也有50%的收益率,大幅好于那些下跌80%的公司,平均下来三年也有15%的年化收益率。如果是在2016年A股熔断,市场的底部区域买入中国平安,这个收益率将达到100%。无论是在市场的顶部还是底部区域买入中国平安,持有三年左右时间,都取得了非常不错的正收益。

我们看到,2018年所有A股的跌幅中位数达到33.58%。非银金融板块也出现了25%以上的跌幅。相比同业20%、30%以上的跌幅,平安在2018年跌幅15%左右。虽然也是跌了,但从多个角度来看,其表现已实属不易。这背后的逻辑又是什么?

中国平安生态化的商业模式

从公司的商业模式看,中国平安能够很好地抵御经济波动。平安的寿险业务有“复购率”特征,一旦用户购买后,会持续给平安提供稳定和持续的现金流。我们假设一个用户购买一份30年的寿险,意味着未来30年都有非常持续的现金流进入。从2017年中国平安的年报中看,公司整体归母净利润为890亿,其中寿险和健康险利润达到了356亿,是公司最大的利润源头。同时,寿险本身也受益于宏观经济未来的大方向,无论是消费升级还是人口老龄化,都会推动寿险业务的进一步提升。从财务报表的角度看,一份十年期的寿险保单,只有首年保费计入当期报表,未来九年的保费是没有在当期报表体现,而这未来九年保费恰恰是寿险公司的宝贵资产。

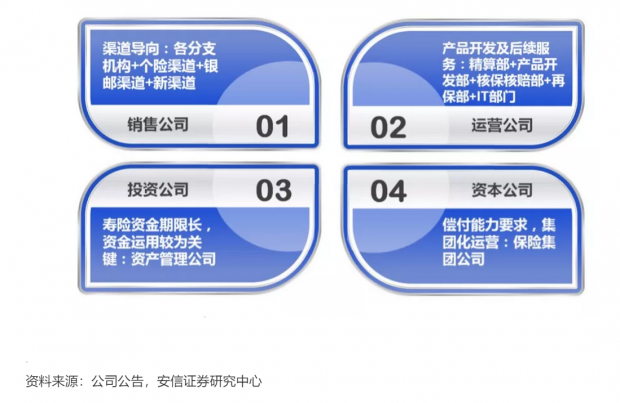

我们再从一个金融生态的角度去看平安的价值。许多人会从单一维度去看保险公司,这样容易产生一种误区。无论是什么样的保险,其内在系统是统一的,品牌也是统一的。这在生态化打法的行业中,会产生比较大的马太效应。龙头企业的内在系统会更强,品牌也更好,带动一系列产品的销售。此前我们在访谈保险分析师赵湘怀时,他做了一个非常有趣的归类:保险集团=销售公司+运营公司+投资公司+资本公司。

如果从一个集团公司的角度去看,其底层运营效率就变得非常关键。大家如果用一个更快速高效的系统,最终能产生的经营杠杆也是巨大的。这也是为什么,过去几年我们看到中国平安在金融科技领域做了较大投入,其力度不输给任何一家高科技公司。

从金融科技的角度看,中国平安具有几大优势:

1)生态圈带来的应用场景。包括医疗保险、汽车保险、金融理财、寿险等,中国平安通过丰富的生态系统涵盖了大量的城市和各种生活业态。

2)大量的底层数据。金融科技的核心是基于大量底层数据的交互,只有数据越多,才能带来更高的学习速度,从而提高效率。中国平安在金融、交通、医疗等领域覆盖了8.8亿人口。

3)大规模的科技投入。科技的投入门槛极高,在海外我们看到包括人工智能,算法等方面只有大市值的亚马逊、谷歌、Facebook等才能投入。而同样,作为中国最大市值的企业之一,中国平安在过去10年投入超过70亿美元,根据其管理层的表态,未来十年公司计划投入超过150亿美元。

4)已经验证的场景和领域。通过过去多年的投入,中国平安已经在几个领域做到了行业龙头地位。比如金融壹账通已经成为最大的金融服务SaaS平台,服务了483家银行、42家保险公司和2400家金融机构。平安好医生已经成为了最大移动健康门户网站,拥有约2.5亿用户。最大的汽车在线平台汽车之家在被平安收购后,市值增长超过3倍。

通过金融科技的发展,平安在用户数据管理、流量获取、精准营销等方面会大幅提高效率。最终其单用户的管理成本都获得有效下降。这个模式其实和阿里巴巴的电商有些类似,表面上看,是一个产品交易端的平台,但背后是大量的科技元素带来整体双边效率提高。在金融和商业领域,科技元素不是用来颠覆传统模式,而是给这些传统金融和商业企业赋能。

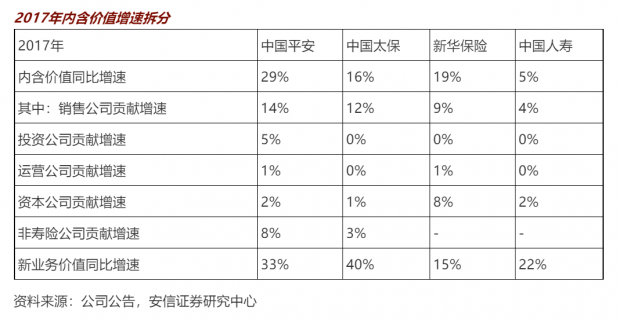

效率的提升会降低公司运营成本,帮助改善保险公司的费率差,这也将直接决定了公司的业绩增长和其内在价值。我们看到通过对于2017年四大保险公司内含价值增速进行拆分,发现中国平安在2017年的内含价值同比增速好于其他三家竞争对手。中国平安在销售收入增速贡献和投资公司增速贡献都明显好于其他三家竞争对手。从中我们也看到了马太效应的出现,规模越大的平安,整体效率最高,增长更快。

长期提高内在价值

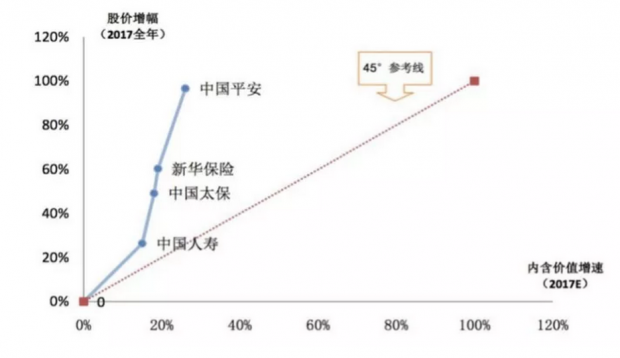

我们通过过去的研究发现,保险股的股价表现和内在价值呈现很强的相关性。我们拿保险股表现较好的2017年为例,四家A股上市保险公司股价涨幅与其内含价值增速呈高度线性关系,并且斜率远大于1。

具体来说,2017年保险公司内含价值增长的主要来源是负债端的改善,死差的增长,而内含价值增速出现差异的主要原因是个险新单增速以及业务结构的不同;而2017年保险股股价涨幅远超内含价值增速的原因是债市利率上行,避险情绪提升,市场震荡下保险股成为比较好的避险工具。

我们此前曾经分析过,中国平安内含价值增量变化由新业务价值增长决定。通常而言,寿险公司当年内含价值的增长主要来自于新业务价值贡献、内含价值预期回报、运营价值偏差、投资价值偏差等因素,其中新业务价值占比一般超过50%。由于期初内含价值一般远大于当年新业务价值,所以新业务价值增速的波动对当年内含价值增速影响较小。

长期看,中国平安通过建立强大的金融生态,叠加高科技带来运营效率提高,以及中国保险行业最好的品牌,都将帮助公司提高内在价值的提升。

当然,一个公司能长期提高内在价值,也离不开时代的机遇。中国平安是30年前成立的,正好赶上了改革开放的浪潮,整个中国家庭金融资产的保有量出现了几何速度的增长。中国市场的总保费收入从2006年5641亿元增长到了2017年的36581亿元,十二年中增长了将近7倍,年复合增速达到了18.5%。

优秀的公司质地

从股票投资的角度看,我们也发现其实最大的风险并非买的贵,而是买的公司基本面不佳。巴菲特曾经在一次访谈中说过,作为一名价值投资者,他犯过最大错误是买了便宜但是基本面不佳的公司。那些优秀的公司,不要过多担心价格风险,通过其长期的增长会消化静态估值。平安基本面稳固,科技业务具有想象空间,2018年虽整体收跌,但更倾向于是在大市不好的情况下,遭到的错杀。

过去几年,国内的投资者越来越看重公司质量问题,近年来大家开始像海外投资者那样看重ESG指标了。什么是ESG?简单来说,ESG(Environmental, Social and Governance)通常代表环境、社会和公司治理三大因素,是社会责任投资中决策的重要考量因子。而社会责任投资选择的投资对象就是除了企业基本面表现外,一般在这三大因素方面也表现更为优秀的企业。在海外的研究表面,那些ESG得分高的公司,往往股价表现也会更好。平安也在社会治理方面做了大量投入。

在2019年元旦致辞中,中国平安的掌门人马明哲通篇聚焦“扶贫”。企业越大,责任越大,马明哲的“公益心”与平安的“责任心”相辅相成。2018年初,平安正式启动了面向“村官、村医、村教”的“三村建设工程”,并在实践中升级为“三村智慧扶贫工程”,通过整合平安的金融、科技资源,变“输血”为“造血”,实现贫有所助、病有所医、学有所教。”

截至2018年底,平安的“三村智慧扶贫工程”已在全国9个省或自治区逐步落地,发放扶贫资金超50亿元,主承销全国单笔金额最大企业扶贫债;援建挂牌或升级村卫生所逾400个,培训村医超5000人;援建挂牌或升级乡村学校近400所,培训近5000名乡村教师,互联网远程课堂惠及二十余万师生。

从发展金融生态,科技创新,到服务社会,中国平安走在了绝大多数企业的前面。而面向未来,马明哲关心两件大事,一是继续加大科技投入,强化“金融+生态”建设,不断巩固和发展平安的核心优势;二是继续推进“三村”,为社会治理贡献。

回头看,为什么中国平安能够穿越牛熊,在长期高波动的A股市场,保持股价的稳健增长?我们认为背后是越来越多的投资者发现,中国平安是一家伟大,具备保持基业长青的世界级公司。芒格说过,用公道的价格去买伟大的公司。在这个动作中,伟大公司比估值更重要。长期看,能够真正给投资者持续创造回报的,都是那些质地优良的伟大企业。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}