阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:桥水可能是目前对于全球资产走势最悲观的机构。2019年1月,桥水又发布了最新的全球展望。我们将其核心观点和图表摘录下来,里面有些内容加入了自己的理解,希望给大家的投资决策带来帮助。(注:我们罗列的并非所有图表,选取了我们认为重要的部分)

核心观点五句话:

1)当去年全球流动性开始收紧后,几乎所有资产价格都出现了下跌;

2)问题是这场流动性收紧接下来对于经济增长如何传导,以及决策层如何反应;

3)由于市场并没有真正预期收紧,任何形式的收紧都将超出市场预期;

4)目前市场的盈利预测还是基于温和经济增长,我们认为盈利预期太乐观了,特别是在美国;

5) 当下一次危机来临时,非常可能泥沙俱下,央行调控的空间很小,而且决策者的博弈都将导致出台有效政策变得困难。

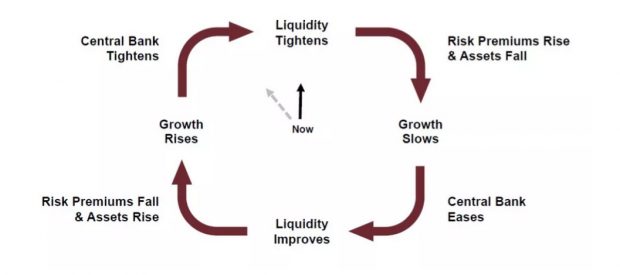

图一:我们目前处于流动性收紧的后期。如果看下图,我们会发现一个完整的周期。央行开始收紧,流动性变得紧张,风险溢价上升资产价格下滑,然后经济增长放缓,央行开始宽松。我们目前处于流动性收紧阶段,未来将出现资产价格的下跌。

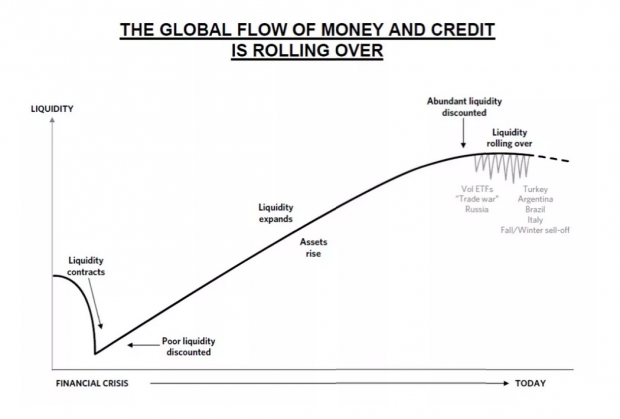

图二:显示了金融危机以来的流动性状况。我们先出现了流动性的大幅度枯寂,之后开始放松带来资产价格的上升。目前已经出现流动性见顶开始向下的过程。这个阶段伴随着的是部分新兴市场先开始崩盘。

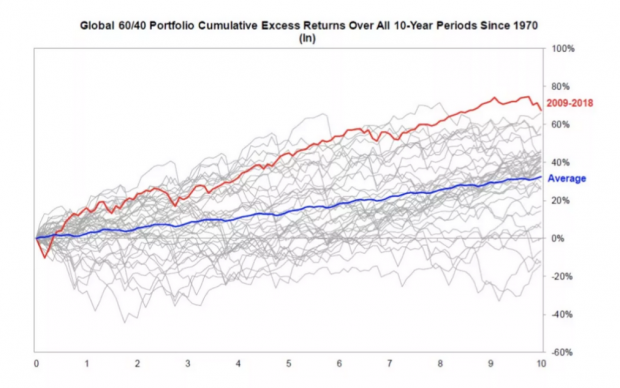

图三:资产价格的提升源于大幅宽松的流动性。2009到2019年,60/40的全球投资组合收益率比历史平均高了40%左右。背后的原因也不需要多解释,全球资产价格的提升来自各国央行放开了流动性这个水龙头。

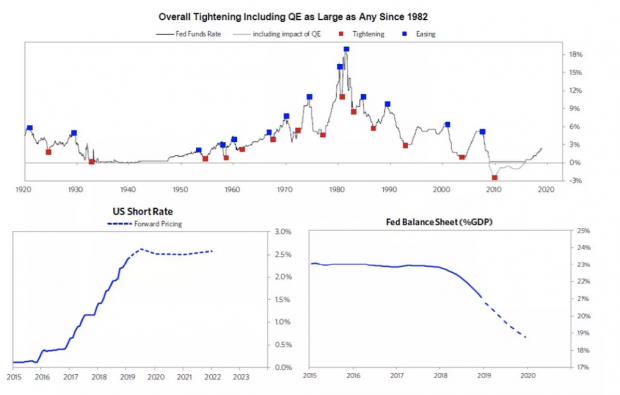

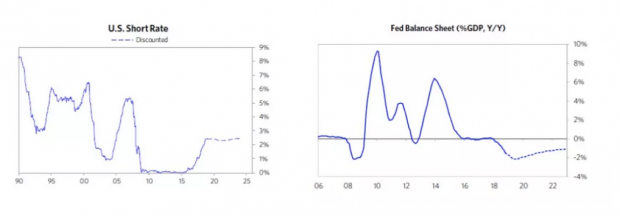

图四:历史上看美国的每一次收紧和宽松周期。此次收紧会很缓慢,但影响巨大。我们看到美联储资产负债表的占比未来几年会不断下滑。

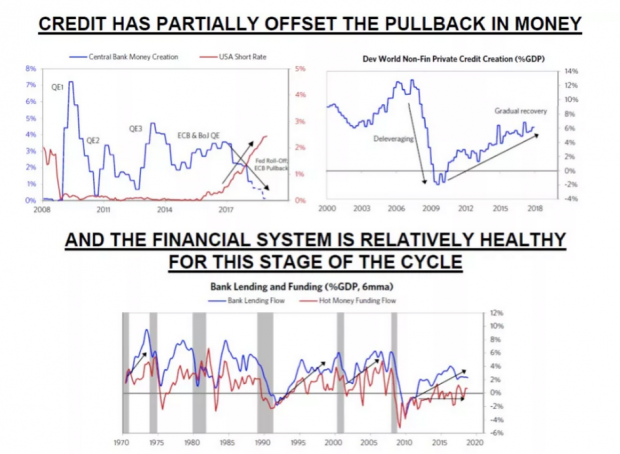

图五:央行收紧流动性,美国短端利率水平出现上行。然而目前比较好的是,私有机构在创造信贷。企业主在经历了去杠杆之后开始恢复加杠杆。整个银行出于比较健康的状态。

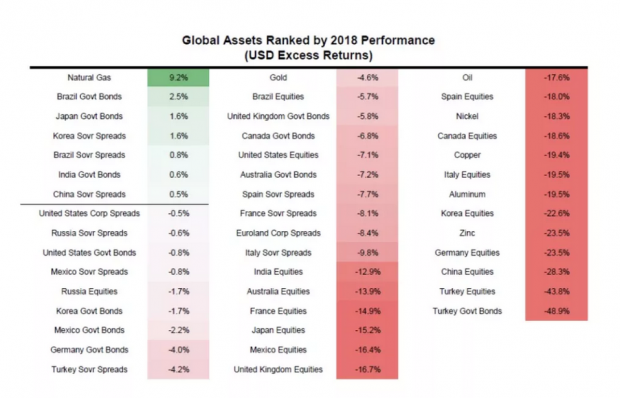

图六:2018年全球主要资产价格的表现。我们看到出现上涨的资产价格非常少,大部分资产价格都出现了下跌。包括新兴市场股票,发达国家股票,新兴市场债券,工业金属等。

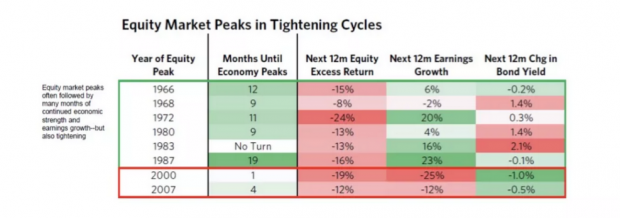

图七:股票市场往往领先经济基本面。历史上看,股票市场基本上是经济基本面之前见顶。收紧周期中,股市先见顶,然后经济见顶,之后盈利开始负增长也带动股市的进一步下跌。

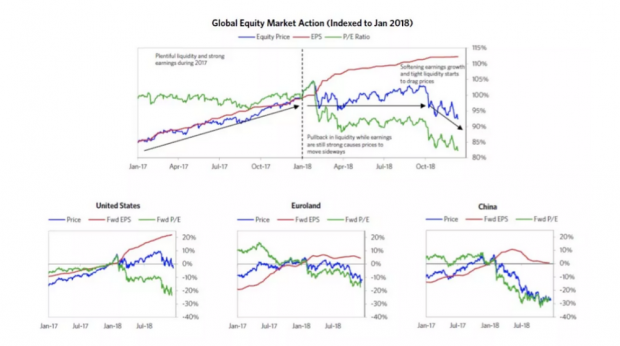

图八:全球股市还没有开始下调盈利预测。我们看到下面的蓝线是股票市场表现,已经开始掉头向下。红色的线,盈利增长还是继续在向上。特别是左下角的美国。桥水认为,市场整体的盈利预测过于乐观了。

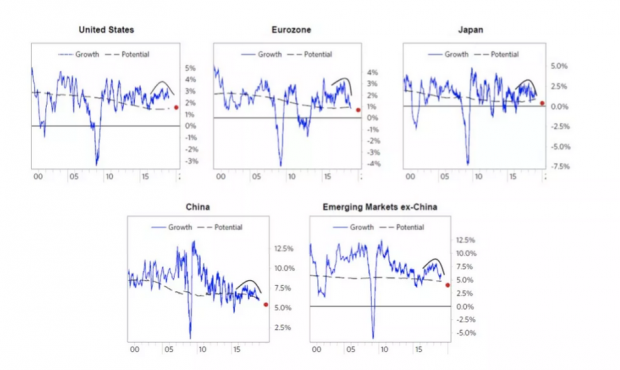

图九:全球各国的经济增速都在掉头向下,无论是美国、日本、欧元区、中国以及新兴市场国家。从这个角度看,再次证明目前市场对于盈利预测可能过于乐观。

图十:美联储放缓加息的速度没有什么帮助,因为这个收紧的趋势是无法改变的。特别是我们看到短端利率水平已经在不断掉头向上。

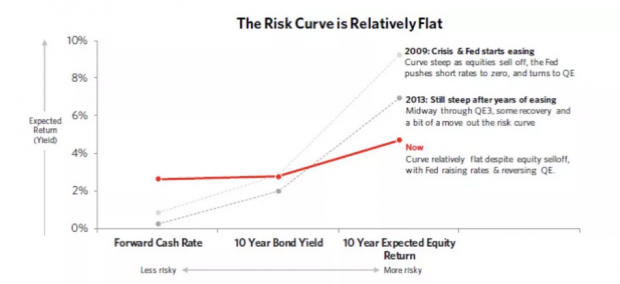

图十一:全球资本市场的隐含回报率,对应目前的无风险收益率已经没有太大的吸引力。我们看到下图列举了2009和2013年时的比较。2009年非常明显,当时股票市场提供了很好的隐含回报率,而10年国债收益率很低。2013年也提供了接近6%的股票市场隐含回报率。目前股票市场隐含回报率只有4%,吸引力大幅下滑。

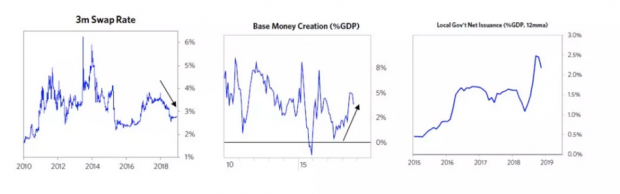

图十二:中国开始放松流动性,推动政策刺激。下面我们看到中国的短端利率下滑,信贷开始上升。

下一轮周期的独特危机:

1. 中央银行腾挪的空间非常有限;

2. 决策层的分裂会影响政策有效性;

3. 零利率水平的通缩会驱动自我循环的真实利率水平上升,以及风险溢价上升;

4. 太多需要维护的金融曾诺。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}