阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:对于科技股的研究,我们一直追寻着硬件创新=》到终端渗透率提高=》软件应用扩张的模式。任何一次创新周期,总是硬件先行。无论是路由器、带宽提升、还是芯片运算能力,终端智能化。过去几年,全球最大的硬件创新集中在两个领域:汽车智能化,芯片算法。最近,这两个领域中最重要的两家公司特斯拉和英伟达分别出了最新财报。我们通过对于其管理层展望以及财报数据的简单分析,从中去展望硬件创新行业的未来。

虽然汽车电子化和人工智能领域都属于中长期增长潜力巨大的赛道,两家龙头公司的业绩表现各不相同。特斯拉对应的电动车领域还处于渗透率开始,其面临的瓶颈主要在产能。特斯拉也将未来的重心放在几个超级工厂的产能扩张,包括上海的超级工厂。钢铁侠预计将实现每年50万辆车的产能。而英伟达在过去几年已经享受到了渗透率的加速,过去一年数字货币泡沫的破灭,对其GPU芯片需求产生较大影响,从而导致了单季度收入和利润双双大规模下滑。由于人工智能的主要需求在几大科技公司,从英伟达出货量的变化看,硬件端高速增长阶段在逐渐消失。未来我们将越来越多看到软件应用以及数据使用的增长。

特斯拉:重点打造中国市场 从Model S/X 到Model 3

钢铁侠MUSK预计2019年特斯拉销售增长在50%左右。特斯拉在过去一个季度新开了27家线下网点,目前在全球的网点达到了378家店。下一个季度,特斯拉的重心会放在提高其服务能力,能够更加快速的应对用户需求。

从整个销售量的角度看,特斯拉的Model S和Model X销售量出现了同比下滑,取而代之的是Model 3终于快速上量。去年特斯拉一共供货了10万辆Model S和X,而Model 3的出货量只有1764台。2018年公司的Model 3出货量达到了14.4万台,对应到整体24.5万台的总出货量,Model S和X出货量出现小幅下滑。

未来特斯拉下一个新车型是Model Y。由于Model Y和Model3的相似度达到了76%,对于特斯拉来说从生产向Model Y转换会比较容易。而特斯拉的第一台Model Y将由总部在内华达的超级工厂生产。

钢铁侠的中国野心

中国几乎是全球所有消费品最大的单一市场,无论是苹果手机、肯德基的销售额、还是奢侈品。特斯拉对于其中国战略也无比重视。特斯拉在上海的超级工厂将大幅提高其全球的生产能力。上海超级工厂最终的产能甚至有可能超过其在美国的超级工厂。MUSK预计上海超级工厂最终的年生产能力达到50万辆车。这个工厂能够同时生产汽车和电池,而目前特斯拉的电池和汽车生产是分离的。

在经过政府补贴后,Model 3的售价为2.5万美元左右,折合17万左右人民币。而目前中国本土的电动车销量最好的以比亚迪和北汽新能源的车型为代表。从价格对比来看,Model 3的售价并不比国内比亚迪秦贵多少。但是品牌上,特斯拉完全给人高端的品牌,对于比亚迪有一定的竞争优势。

从目前特斯拉Model 3在美国的销售数据看,有许多购买用户愿意从原本相对低价格的轿车,转向购买贵那么一些的特斯拉Model 3。不仅仅看重电动车带来更好的驾驶体验,还有特斯拉的网络软件应用以及汽车内饰。

目前在中国已经量产的电动车市场中,大部分都还是走低端的价格路线。但是从需求角度看,随着中国的消费升级,中高端汽车可能是未来增长最快的子领域。当然,蔚来汽车可能将成为特斯拉在中国潜在的最大竞争者。

在整个电话会中,MUSK非常强调中国市场对于特斯拉长期的战略影响。 中国有可能到2020年能够实现235万的新能源汽车销售,受益于免费上牌,整体需求将持续增长。特斯拉也不会放过这个全球最大的电动车市场。

MUSK预计到了2019年底,上海的超级工厂将拥有每周3000辆的产能供给。

充电桩带来的网络效应

特斯拉是最早布局充电桩的新能源汽车公司,和其他新能源汽车厂的战略不同,特斯拉专注于自己独立的充电桩,通过建立一种“封闭充电系统”实现自己的壁垒。整个2018年,特斯拉全球的Supercharger Station增长了26%至1421家,而他的超大充电站Supercharger Charger Outlets增长到了12000家。目前整个充电桩的增速还是远远低于汽车销量的增速。特斯拉预计到了2019年将其超级充电站数量增长40%。根据此前美国能源局公布的数据,特斯拉可能拥有40%的美国新能源充电插头。

特斯拉一直以来,通过对于充电桩的卡位优势,建立自己在新能源汽车领域的网络效应。MUSK提到的公司战略重点,就是提高用户的服务体验。这里面主要包括建立更多的特斯拉网点以及充电桩,给用户更好的体验。

对于电动车来说,一旦充电站不是瓶颈,车辆的使用场景会大大提高。过去大部分人对于电动车的使用主要在于短途固定的路线。比如每天从家里到单位的使用。一旦充电就像加油一样方便,特斯拉的车就会成为许多家庭的第一部车,这将对应一个很大的市场。

基本面价值vs.战略价值

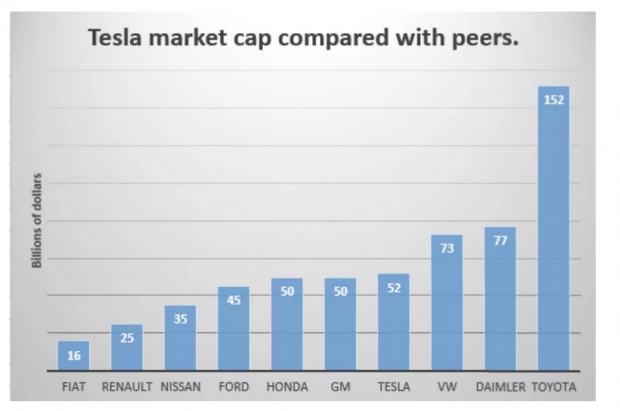

特斯拉是一个基本面长期被高估,而战略价值被低估的公司。到今天为止,我们也很难对于特斯拉到底值多少钱进行估算和判断。从自由现金流角度看,特斯拉长期面临自由现金流的恶化,导致基本面导向的价值投资者很难对特斯拉下手。过去每一次特斯拉的盈利低于市场预期,对于股价的杀伤力也不大。

这是因为特斯拉拥有长期的战略价值,对于新能源汽车的颠覆。过去几年我们很大的感受是,传统汽车厂全面向电动车转型将是艰难的。毕竟传统汽车厂的主要产能在于传统汽车,要让他们关闭目前还在盈利的传统汽车产能,全面转向新能源汽车几乎是不可能的。这也导致,市场会更关注从一开始就All In电动车的特斯拉!

特斯拉毫无疑问,的确创造了巨大的社会价值。作为全球电动车的引领者,这家公司毫无疑问具有很高的战略价值。

英伟达红利逐渐退去 游戏收入下滑导致业绩负增长

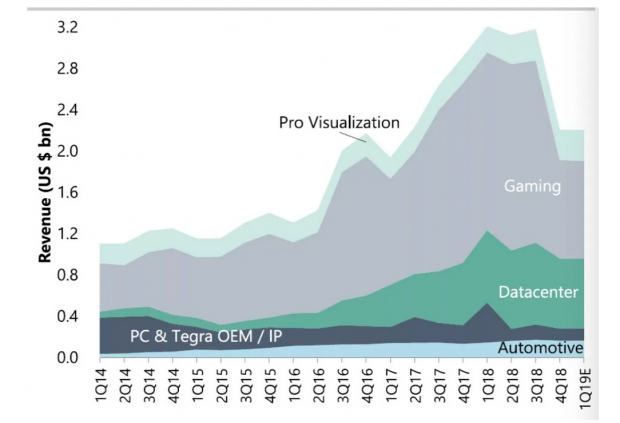

英伟达在季度收入22.05亿美元,同比下滑了24.3%。毛利率为54.7%,环比上一季度的60.4%也出现了下滑。公司净利润5.67亿美元,同比下滑49%,环比上一季度下滑54%。英伟达的需求端主要为四大类:游戏市场,专业可视化产品,数据中心,无人驾驶芯片,以及其他方面。我们看到收入占比最大的是游戏部分,环比从上一季度的17.64亿美元下滑45%到了9.54亿美元,拖累了收入的增长。我们从下面这张图能看到英伟达的收入结构变化

那么游戏收入为什么会下滑如此巨大?主要来自三个原因:1)数字货币行业的景气度下滑,之前英伟达大量的GPU芯片运用到了数字货币的算法中去;2)中国宏观经济的走弱导致需求减少;3)部分高端芯片需求的下滑,包括GeForce RTX 2080和2070。

此前关于英伟达芯片主要来自数字货币挖矿需求的争议较大,那么数字货币的泡沫到底对英伟达的需求推动多大呢?公司对过去四个季度的渠道出货做了一些调研,认为其正常的单季度桌面设备对于GPU芯片需求在9亿美元左右。而笔记本电脑和主机设备对于芯片的单季度需求在5亿美元左右。这些都是剔除了数字货币需求带来的波动。那么正常角度看,公司单季度游戏(Gaming)业务收入在14亿美元。目前的销售收入看,公司认为已经处于基本面的底部。

英伟达在今年的拉斯维加斯CES展览上发布了最新的涂灵芯片,也预计这些新的芯片会带动下半年Gaming业务的增长。

关于数据中心业务,英伟达全年在这块业务上获得了29.3亿美元收入,同比增长了52%。四季度出现的环比14%下滑,主要是其终端用户对于全球经济增长的担忧,导致用户对于云端业务的采购有所停滞。英伟达管理层认为,这个停滞是暂时的。英伟达的CUDA平台,会帮助公司成为人工智能领域最大的受益者。CUDA是Computer Unified Device Architecture的简称,这一架构推动英伟达将每一颗都支持CUDA,作为人工智能计算的统一平台。

再说说自动驾驶芯片,四季度汽车业务收入1.63亿美元,同比上升23%,但是环比下跌了5%。全年来看,自动驾驶芯片收入增长了15%至6.41亿美元。无人驾驶一直是市场非常看好的方向,英伟达也推出了第一个商业化的Level 2无人驾驶芯片技术。这个技术将无人驾驶算法完全超越了今天的ADAS技术。这个叫做DRIVE AutoPilot的技术采用了深度神经网络,通过车内外的摄像头带来人工智能的计算能力。

英伟达的GPU之路

和特斯拉不同,英伟达并非一个全新成立的公司。很多年之前,大家对于英伟达的观点认为这是一家做芯片CPU的公司。怎么又从CPU变成了GPU,怎么又变成了一个人工智能公司?事实上在2016年9月的百度大会上,创始人第一次将英伟达看做“人工智能”公司,而股价也在那几年出现了最高10倍的涨幅。

PC游戏爱好者都知道,GPU可以用来作为大规模并行运算,很长一段时间GPU都被使用在游戏领域。许多年前,英伟达就开始吧原来用作图像的GPU技术通用化。这种通用化的结果就是GPU运算资源被开发者分享出来。对应我们上面说的CUBA平台,每一个GPU就对应一个高性能的计算机。这种大规模的运算潜力,很快被谷歌和IBM看上,英伟达逐步切入到了人工智能领域。到了2015年,谷歌以及汽车生厂商又瞄准了无人驾驶领域。英伟达在2016年的CES展览上推出了自动驾驶平台Drive PX,并且在之后几年将产品持续升级。

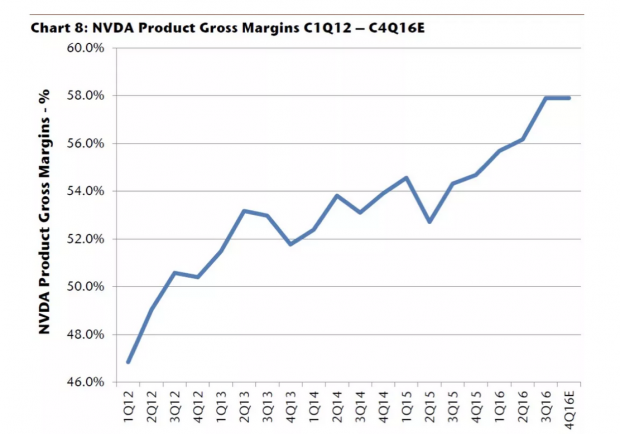

由于产品持续创新,英伟达的毛利率也越来越高,带来了利润的爆发式增长。我们看到从2012到2016年,由于GPU的使用场景越来越丰富,硬件芯片的创新推动了英伟达毛利率的大幅提高。

英伟达基本面还未见底

从管理层的展望看,英伟达营收的环比下滑将持续到4月份左右。未来一个季度管理层营收展望还在22亿美元,短期难以看到环比的收入增长。管理层预计4月份将是公司的基本面底部,从环比下滑的角度看,刚刚过去的一个季度应该是英伟达最差的单季度营收下滑。

中长期看,即使把数字货币需求剔除,英伟达长期的用户需求端还能维持相对强劲增长。数据中心对应的人工智能行业刚刚开始,汽车自动驾驶芯片也开始接入更多的厂商。当然,英伟达的市值接近1000亿美元,股价显然不便宜。

和特斯拉类似,英伟达本身有着较高的战略价值,对应的长期赛道也比较明确。历史上看,英伟达面临过多次的起起落落。全球芯片从过去的CPU时代逐步转向GPU,英伟达战略价值较高。当然,较高的市值以及低于预期的增长,也会对目前的股价依然产生压制。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}