阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:复利是人类第八大奇迹,复利中最重要的一点是持续创造收益。如果一个人在熊市亏钱,牛市赚钱,如此循环往复,最终很可能原地踏步。那么如何在投资中取得复利呢?一个简单的方法就是找到能穿越周期的伟大公司。在2019年1月4日,我们曾经写过一篇文章,认为中国平安就是那种能够穿越周期的伟大公司。

这篇文章发表之后,中国平安取得了接近40%的收益率,跑赢了A股大部分的公司。许多人说今年的牛市是“垃圾股满天飞”,根本无法做价值投资。其实不然,拥有“透明底牌”的中国平安,表现不输给任何的概念股。伟大的公司有一个共同的特点,拥有足够宽广的护城河,导致公司长期具有竞争力。

最近,中国平安发布了2018年的年报,强劲财报的背后恰恰体现了公司强大的护城河。

长期稳定的盈利增长

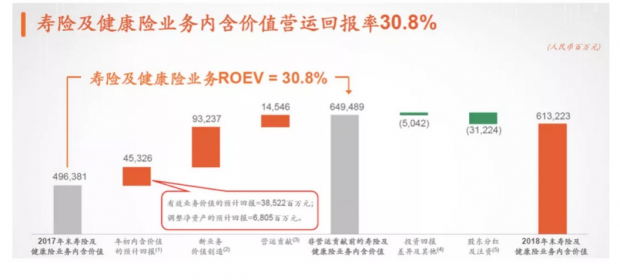

在宏观经济增速向下的2018年,中国平安却取得了创记录的一年。公司归母运营利润1125亿,同比增长了18.9%;公司归母净利润1074亿,同比增长了20.6%。运营ROE维持在高位,为21.9%。更重要的是,平安的内含价值第一次突破万亿,达10,024.56亿元,较年初增长21.5%。

对于一家保险公司来说,内含价值增量变化由新业务价值增长决定。通常而言,寿险公司当年内含价值的增长主要来自于新业务价值贡献、内含价值预期回报、运营价值偏差、投资价值偏差等因素。从平安2018年的财报中我们看到,寿险及健康险新业务价值合计722亿,同比增长了7.3%。新业务价值率在2018年达到了43.7%,比2017年的39.3%增长了4.4个百分点。新业务率的持续提高,是寿险业务超预期的重要因素。

我们一直强调从“复购率”角度看平安保险业务的价值。用一种最简单的思维模型,当你付出一定成本进行获客后,伟大的公司往往能牢牢抓住这个客户,并且获得该用户较长生命周期的现金流。价值投资的核心,就是去赚取企业长期现金流的钱。比如像几年前的奈飞,通过高投入的自制剧获取新的用户,虽然单用户成本并不低,但是一旦获取后用户习惯了奈飞高品质内容,将长期稳定贡献10美元的月费。最终这个客户可能会为奈飞贡献上千美元的订阅费。

平安的寿险业务也具有“复购率”特征,一旦用户购买了一份30年寿险,意味着未来30年都有持续现金流进入。这就是为什么2018年下半年,在整个宏观经济增速下滑的时候,中国平安的寿险和健康险业务增速接近翻倍。全年寿险和健康险业务实现了归母净利润579亿,同比大幅增长62.4%。这一块是我们一直强调,平安能穿越牛熊周期,抵御经济波动,实现长期增长的优质增长。

更重要的是,平安的寿险业务几年前就从重资产模式转向了轻资产模式。我们曾经看过一篇投资大师李国飞对于平安的分析,其中就提到了2015年平安净利润189亿,核心资本增加了167亿。而实施偿二代的2016年平安净利润224亿,核心资本一下子增加到了883亿,到了2017年上半年,核心资本增加了1000亿。

背后的原因是,平安一直在卖中长期的保险品种。这类保险销售越多,公司的核心资本就增加越多。而核心资本增加越多,就可以卖更多的保险。从而形成了一个良性循环,推动公司的发展。而且,平安在所有寿险公司中,他的中长期保障型品种占比最大。

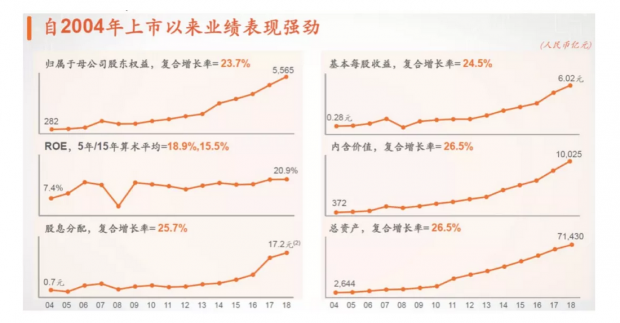

从长期业绩增长的角度看,中国平安可以说是持续稳定创造价值。2004年上市以来(港股市场),平安的每股收益复合增长率达到了24.5%,归属公司股东权益复合增长率为23.7%。ROE稳步提升到今天的20.9%。在这漫长的15年中,恰恰是中国开始城镇化以及消费升级的阶段。而保险本身就有一部分消费升级属性。在中国越是发达的北上广深,平安的竞争力就越强。这些区域也是最早出现消费升级特征的地方。更可贵的是,中国平安业绩的波动率很小,长期稳定增长。

金融科技带来的上行空间

我们认为新一代的金融科技将在两方面发挥重要:效率提高和产品赋能。效率提高是科技创新最核心的部分,也是一个企业,一个国家,乃至整个社会经济增长的重要驱动力。平安通过持续的金融科技投入,带来了较大的效率提高。比如人工智能技术在寿险及健康险的经营场景中广泛应用,AI甄选和AI面谈在代理人渠道全面上线,应用于1100多万准增员对象;通过AI甄选模型对历史数据进行分析验证,13个月留存代理人的识别率高达95.4%。再比如平安的底层数据有大量用户交互的信息,这种信息交互能大幅提高对于客户需求画像,从而产生更加精准的营销。

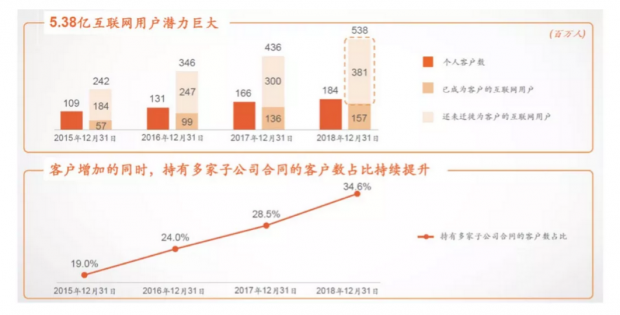

截止2018年底,平安拥有1.84亿个人用户以及1.57亿的互联网用户。公司的科技场景覆盖了智慧城市、医疗服务、汽车、金融等多个领域。陆金所是全球领先综合性线上财富管理平台,平安好医生是中国医疗健康领域最大的入口公司,汽车之家在被平安入股后也出现了业绩的快速提升。我们看到在客户增加的同时,持有多家平安子公司的客户数占比也提高到了34.6%,相比2017年底的28.5%有较大提升。科技创新给平安生态圈中的不同类型企业进行了赋能,实现了1+1>2的效果。

从移动互联网过去几年的发展看,工具型企业的价值大幅削减,平台型企业的护城河越来越深。最早一批做云服务的工具型企业都做不过谷歌、亚马逊和阿里巴巴了,主要因为这些平台型公司有巨大的场景入口,能带来大量数据交互。金融科技有着同样的模式,只有平台型公司才能体现真正的竞争力,而单一工具型企业的价值不大。

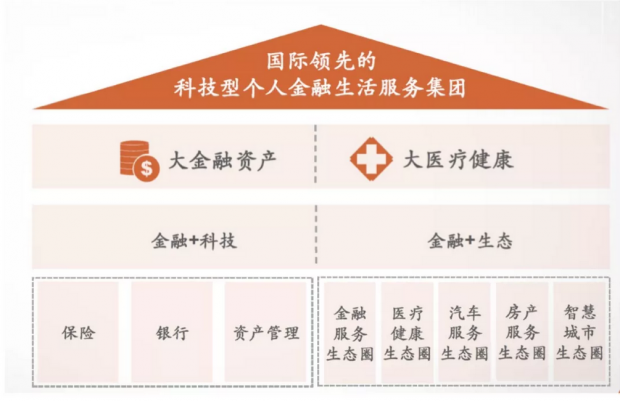

平安作为一个覆盖了金融、医疗、生活服务、房地产、汽车、城市管理等多场景和模块的平台型公司,是未来少数真正具有科技基因,并且能够依靠创新带来进一步效率提升和业绩增长的企业。

我们认为科技创新将成为平安集团未来最具有想象力的领域。而至今,许多人依然把平安看做一个传统的保险公司。平安生态圈的模式其实和阿里巴巴的电商有些类似,表面上看,是一个产品交易端的平台,但背后是大量的科技元素带来整体双边效率提高。效率的提升会降低公司运营成本,帮助改善保险公司的费率差,这也将直接决定了公司的业绩增长和其内在价值。

长期创造股东回报的伟大公司

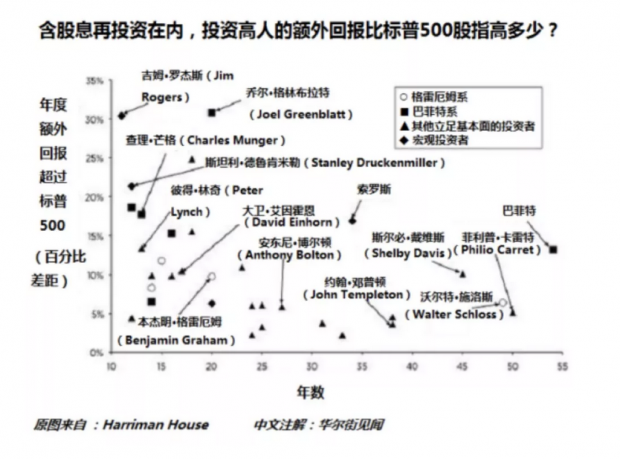

投资中最重要的一个元素就是时间。优秀的投资者和平庸的投资者是通过时间来拉开差距的。下面这张图相信许多人很早就看到过,巴菲特的优秀来自于他投资年限是最长的。即使他的年化收益率比其他投资大师低,但是在时间杠杆的推动下,他在投资上取得的成就超越所有人。

一个伟大的公司和平庸公司之间的区别也来自时间。伟大的公司能长期并且持续给股东创造回报,而平庸的公司只能阶段性创造回报。这也导致,伟大的公司几乎可以给所有投资者都带来回报。这种公司的特征就是能持续创新高并且穿越牛熊。相反,平庸的公司你必须买在一个估值便宜的位置。

我们在此前也分析过,中国平安就是这样一个伟大的公司。投资者在任何周期买入平安并且持有都能获得正收益。2015年下半年市场走熊以来,许多公司的股价跌去50%以上,中国平安的股价却取得了1倍以上的涨幅。伟大的公司,必须有长期持续的竞争力,这种竞争力难以被其他人撼动。

中国平安的竞争力来自存量和新增的中长期保险业务,公司强大的品牌,科技创新带来的各业务协同效应,以及非常前瞻的战略。公司的护城河越来越宽广,行业竞争格局也变得更好。从赛道的角度看,随着消费升级居民购买保险的比例会大幅增加。平安的科技元素和品牌属性也会让其获得比行业更好的增长。

金融行业有一个最大的成本:信任成本。我为什么要买这家保险公司的产品,为什么要买这家基金公司的产品,甚至为什么要把钱存这家银行,这背后都是需要巨大的信任成本。这也导致金融行业的品牌价值极大。而且一旦信任你之后,用户会开始使用你更多其他的金融产品。这也带给了中国平安极大的护城河。

不可忽视的优秀管理层

一家公司的财务数据是一个结果,这个结果来自管理层的战略和执行。过去几年随着外资进入,越来越多的投资者也开始看重ESG,也就是公司的治理。拉长时间看,好的管理层对公司长期发展起着决定性结果。中国平安的管理层长期保持非常前瞻的战略,在许多人仅仅把平安看做一家保险公司的时候,公司已经大量布局了金融科技。在中国保险市场刚刚打开时,平安就建立了强大品牌以及大量覆盖中长期的保险产品。过去几年公司已经变成一个轻资产,高科技含量的公司。今天,平安的增长都是一个过去战略制定和完美实行的结果。

如果做一个简单的回购,中国平安从1988年成立之后以保险起家,之后一路经历了加码证券、银行、投资、布局互联网金融和科技等业务,成为一个全牌照金融控股公司。平安历史上一些重大的战略布局包括:

1988年成立之初,就以中国第一家股份制保险公司的结构;

1996年成立平安证券,进军券商业务;

2002年获得国务院批准的三家综合金融控股集团试点之一;

2003年进军银行业,收购福建亚洲银行并改名为平安银行;

2004年在香港整体上市;

2008年成立平安金融科技公司;

2009年推出一账通功能,通过一个账户打通不同业务场景;

2011年成立陆金所;

2013年获得支付牌照;

2016年成医保科技公司;

2017年后开始全面加强对于金融科技的投入

在激励机制上,中国平安也是国内全牌照金融公司中市场化程度最高的一家公司。在良好的制度下,能够帮助中国平安吸引到大量优秀的人才,这些优秀的人对于公司长期的成长提供了新鲜血液。

总结来看,每一次的财报都是对上市公司一次小考,财务数据体现了公司每一阶段战略的执行完成情况。从整个2018年财报看,平安在宏观经济向下波动的周期中,体现了强大的竞争力,用客观的数据告诉我们,什么才是一家伟大的公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}