阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:房地产是中国影响经济变量最大的一个行业,也是所有人最关注的行业。和许多行业不同,影响房地产的变量非常多,从政策、流动性、到人口结构和流动。作为一个分析师,如何把房地产行业研究清楚呢?

带着这个问题,我们访谈了华创证券的房地产行业首席分析师袁豪。袁豪有非常强的理工男气质,对于所有问题都喜欢用数据和图表来论证。他的许多报告都包含了几十张图表,有详实的数据来提供他的论据。这点也非常符合我们对于研究的理解,所有的观点都必须建立数据的讨论,否则完全基于观点就没有讨论的价值。

过去几年,基于对于行业扎实的理解,袁豪也逐渐被机构投资者认可。他在去年获得荣誉包括金牛奖最佳房地产分析师,水晶球房地产行业排名第四等等。过去几年袁豪通过深度的产业研究,成为市场上最早发现“棚改货币化”特征的地产分析师,也发现行业周期逐步从过去的三年转变成五年。

以下是我们的访谈全文,希望给大家带来帮助!

一个理工男思维的地产研究员

1、朱昂:每一个人的体系框架搭建,都和其成长路径有分不开的关系,能否谈谈你作为一名地产分析师的成长道路?

袁豪:我的成长路径和传统看总量或者宏观行业的分析师不同。我本科和研究生都是学物理的,是一个典型的理工男,而大部分看总量和宏观的分析师都是经济管理学院出身。学物理的人在思考问题上有一个特征,就是对所有的结论都要验证。你通过放入一个变量,然后才能输出结果。

我把这种理工男的思维方式用到了做研究上。所以你看到其实我们写的报告数量不多,但是对于每一个结论会做大量的数据和图表进行支撑。房地产行业的研究,影响结果的变量非常多,数据逻辑的严密性就格外重要。我们的每一个报告都有大量的数据和图表来支撑,保证观点的严密性。

重要的不是发表多少报告,而是报告的质量和观点深度。

2. 朱昂:你是一个对于研究非常严肃和认真的分析师,这点是不是和你行业的从业经历相关?

袁豪:因为本科和研究生我都是学物理的,2009年毕业后最初是想进入一家电子公司。那时候正好金融危机,半导体行业也很惨淡,没有找到很好的工作,后来阴差阳错进入了地产行业。最初工作的两年都是在地产的产业里面,那时候对于行业发展的脉络建立了自己的逻辑体系。

2011年进入券商做卖方分析师至今,已有8年了,也算是入行时间比较久的分析师。房地产行业和有些行业不同,细分领域的Know-how没有那么强,不需要很深的专业背景知识。你对行业的知识壁垒其实就没有那么高。更多的是对于产业发展和数据研究的积累。我们也在这个过程中形成了自己稳扎稳打研究的风格。

房地产行业强周期属性比较强,许多数据都会对总量的判断产生影响,包括开工数据、投资量、竣工面积等。但是有意思的是,你做了大量数据分析后,发现这些对于个股表现的影响不是很大。股票短期的涨跌往往来自于政策和阶段性概念,短期不受基本面逻辑驱动。这会让我们一开始比较难受。

可能是性格的原因,我们过去几年一直坚持做底层的研究,把行业脉络理解清楚,不太会推荐有概念的股票。

最早挖掘棚改货币化的分析师

3. 朱昂:研究房地产行业,感觉像是一个传统行业,你研究那么多年有什么心得吗?

袁豪:房地产行业并非大家看到的那样,每一个阶段由于环境变化,研究的方式也会不同,这些新的变化都是驱动我持续做行业研究的动力。

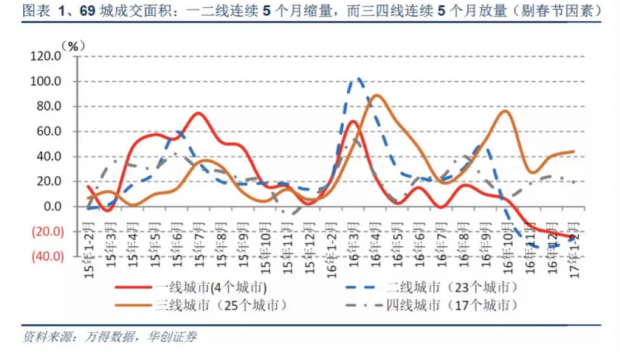

我们举一个例子,大家今天都在谈论的棚改货币化,我在2017年2月28日就写过一个深度报告,是当时市场最早发现棚改货币化并且写深度报告的分析师。在那篇报告中,我对一二线城市和三四线城市的房地产交易量背离提出了和市场不同的观点。多数人当时认为三四线城市的房地产交易量超预期来自短期因素,不会持续太久。而我的观点恰恰相反,认为市场忽视了棚改货币化安置带来的中期影响。

从我们持续的数据跟踪中发现,2015年开始房地产行业已经出现了一个巨大的变化。从原来的一二三四线的量价同步,变成了量价分化,而且这个趋势演变的非常剧烈。我们看到这个变化后,没有墨守成规,而是去探究背后的真相。通过大量的数据验证和政策跟踪,我们看到了棚改货币化安置逐渐成为三四线城市强有力托底的支撑。

4. 朱昂:棚改货币化其实是之前没有出现过的,你是如何看到这个新变量出现的?

袁豪:我们第一篇关于棚改货币化的报告是2017年2月28日发表的,当时通过对于长三角三四线城市的调研,惊奇的发现了这个新的变量。之后我们在3月中旬又组织了一次中部三四线城市的调研,从中把棚改货币化的来龙去脉理解更深了。

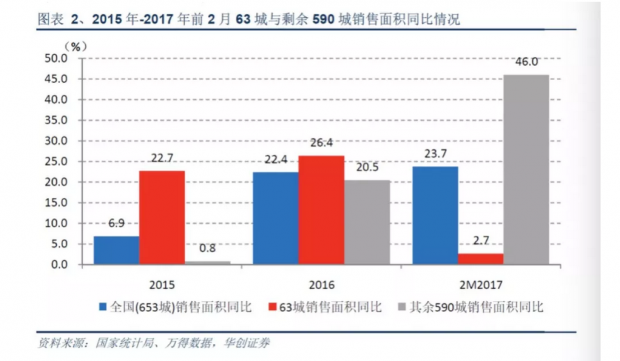

首先从数据上看,2017年1-2月主流的63个城市同比销售面积仅仅增长3%,而剩余590个城市销售面积同比增长46%。从数据拆分看,东部销售面积增长16%,但是中部和西部销售面积同比增长33%和36%。这些数据都显示一个事实:三四线城市出现普遍性向好。

其次从政策的角度看,我们发现棚改货币化是对三四线城市货币定向宽松。通过对于整个资金链条的研究,我们发现释放资金的流行为:央行==》国开行(PSL)==>地方政府(棚改专项贷款)==》拆迁户(补偿款)。国家通过棚改货币补偿盘活了棚户区居民不动产,大幅提升居民购买力,拆迁的同时也创造了大量住房购买的需求。

最后我们又通过数据验证反驳了当时市场认为大城市外溢的主流观点。许多人认为当时三四线城市销售数据强劲,主要是一二线城市的外来人口外溢到三四线城市去买房带来的。但是通过数据分析发现,这些热销的三四线城市并不都是在一二线城市的周边,而是一个普遍现象。而且这些城市的热销早在2016年初就开始了,当年一季度就取得33%的销售增长,并不是大城市热销之后,逐步传导下去的。

房地产的周期正在发生变化

5. 朱昂:房地产是一个典型的周期性行业,但是把握房地产周期的规律似乎又很困难,你如何看待房地产的周期特征?

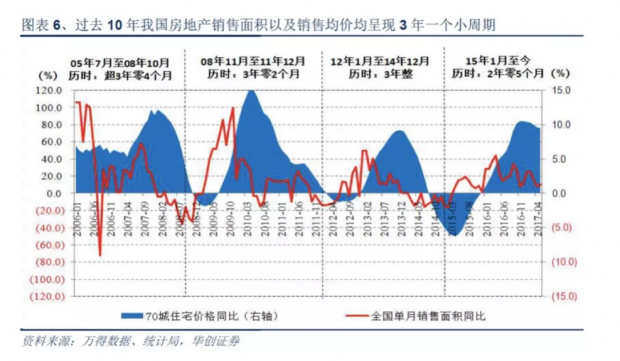

袁豪:在2017年之前,房地产行业呈现的是三年一个周期的规律。每一次都是上行一年半,下行一年半。股价往往在下行一年半的尾部阶段才有机会。回顾过去,2008到2011年是一轮小周期,之后2012到2014年又是一轮小周期。在这两次小周期中,许多数据都呈现非常规律的特征,包括销售面积、销售价格、土地成交面积甚至到销售回款、房企负债率等。

从上面这张图我们就能直观看到这个规律。历史上呈现为13个月的销售面积同比上行阶段+24个月的销售面积同比下行阶段。这样的规律是由库存周期决定的。房地产毕竟生产出来需要时间,销售出去也需要时间。不像一个消费品,可以很快生产出来并且实现销售。

但是在2017年7月3日,我们通过深度研究后发现,房地产的周期规律开始被打破了。当时正好到了房地产三年周期的尾声,许多人认为此轮周期要逐步结束了,而我们却判断这一轮周期将会延长。

6. 朱昂:2017年你提出房地产新周期的观点很有意思,你认为到底是发生了什么变化,导致这一轮周期的延长?

袁豪:整个经济的阶段出现了一个变化。在2017年7月的时候,我们发现当时经济基本面处于相对低迷的状态,导致基准利率的回升缓慢。在这个大背景下,原先3年货币周期规律会出现淡化。周期的波动过去主要是供需结构变化造成的。货币周期的淡化,导致需求衰减更慢、供需逆转就更晚,推动小周期延长。

当时我们看到虽然这轮小周期已经经历了29个月,但是房地产行业还是处于去库存的阶段。考虑加库存阶段可能超过30个月,我们判断此轮小周期将延长超5年。

从一个普通大众的感受出发,大家发现房价整体维持在高位,而且城市之间开始有周期错位。比如一二线城市开始出现调整,但是三四线城市到了2018年刚进入调整,而后面的五六线城市还处于上升阶段。

供需结构发生了较大变化,城市周期的错位,都给房地产行业带来了很好的对冲。

从人口流动看,2000到2010年,形成了20个城市群。京津冀,长三角,珠三角,这三个大城市群。最核心的这三个城市群。城市和城市差异会比较大。城市的周期来讲,上海和北京,城镇化率很高,要再提升很难。但是有些城市只有30%,还有空间。城市化率不一样,未来发展空间也不一样。

商业模式差异导致了公司不同的经营状况

7. 朱昂:谈完了行业,能否聊聊公司的商业模式。从你的角度看,到底是什么因素导致有些公司长大,有些公司没有长大?

袁豪:最核心的是商业模式的差异。2005年之前,国内的很多开发商都是来自香港地区的,他们用的是囤地模式。今天看,用这些商业模式的企业基本上都没有做好,也逐渐从历史舞台消失了。2005年开始,以万科为代表的本土开发商用的是美国模式:快周转模式。这两种商业模式的不同在于,囤地模式是赚土地升值的钱,不赚经营利润的钱。快周转模式是赚经营利润的钱,不赚土地升值的钱。

这个差异的根源在哪里?香港地区的开发商有其思维局限性,因为香港本身很小,他们先天性的想法就是囤地。土地是越来越少,越来越稀缺。但是内地其实和香港不同,和美国更加类似。土地很多,房地产是一个朝阳行业而不是夕阳行业。快周转模式能迅速做大规模。我们看现在大的开发商,包括碧桂园、恒大、万科、保利等,都是快周转模式。

8. 对于接下来的房地产行业,你有什么判断吗?

袁豪:如同我此前说的,整个行业小周期从原来的三年延长到了5年以上,周期的影响在淡化。投资逻辑从原来的需求侧转为供给侧,包括对于基本面和股价的判断。整个房地产行业的量价变化变得更加稳定。在这个背景下,供给端调控导致资源向龙头企业加速聚集。

行业集中度提高会成为接下来的大趋势。我认为主流15家房企销售额有望从目前的32%提高到2020年的60%。未来几年这些巨头的销售额会再翻一番。龙头企业未来3年业绩增长的年复合率在20%-25%。

拉长时间轴来看一线龙头房企具备估值溢价较为合理,但2019年逆周期调节导致的信用宽松或将赋予二线蓝筹房企更高估值弹性。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}