阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:最近很高兴看到多年的好友、老同事王涵博士在华尔街见闻开设了他的大师课。王涵博士是我的老同事,我们都是在莫尼塔入行的。当时他是宏观经济分析师,我是机构销售,每周的工作就是卖王涵的研究和安排他的路演。

可以说莫尼塔并不是一家真正的券商,更像一个独立研究机构。所以当时大家在莫尼塔做研究的时候,就是那种“两耳不闻窗外事,一心只读圣贤书”的态度。分析师很少去关注一些外部服务性的东西,大部分时间埋头做研究。事实上,那并不是一个真正的卖方分析师应该有的工作方法。

但是比较可贵的是,即使在2011年离开了莫尼塔加入兴业证券,王涵的工作方式几乎没有什么改变。他依然保持了当时做研究的那种纯粹,这一点也可能和王涵博士理工科出身的背景有关。

一个月前,我也有幸聆听了王涵博士的“华尔街见闻大师课”,和大家做一些他宏观经济方法论的分享,本文仅仅为王涵博士方法论部分,但是能回答不少困扰我们的问题:1)投资赚的是什么钱?2)宏观对冲到底在博弈什么?3)什么会导致价格回归基本面?4)到底如何预测市场?5)时间在投资中的价值?

投资赚的是什么钱?

作为一个分析师,在建立你方法论之前需要想明白一个问题,投资到底赚的是什么钱?用10元买入一个股票,然后在12元卖出,表面上看赚了2元一股,那么背后这个收益到底来自哪里呢?从大的分类来讲,赚的为两类:第一个博弈的钱,第二个是基本面的钱。

博弈的钱,就是有人赚就有人亏。经济学教科书中有一个非常重要的规律:等价交换。交易的发生是基于双方都认同这个价格。那么为什么有人愿意在10元卖,有人愿意在10元买?很简单,卖股票的人觉得股票价格不值10元,买股票的人觉得股票价格不止10元。买卖的双方实际上对于基本面,对一个股票的基本面,它内在的价值的观点是不一致的,不一致的情况之下才形成了交易。

这一点和打德州扑克很像,双方都能看到一部分公开的牌,但是并不知道对方的牌。什么情况之下一个德州扑克的游戏会继续玩下去,大家会不断的加注,就是双方都觉得自己的牌更好。所以你会发现这个博弈的游戏里面,很多时候你博弈的并不是双方手中的牌到底谁更好这个基本面的事实。因为牌发下来双方实际上这个谁牌好谁牌差就已经确定了,你博弈的是一个预期差,你博弈的是对方心目中认为现在的牌局对谁有利。

所以从这个角度来讲,非常重要的一件事情就是你希望知道的是别人怎么想的。如果从这个角度来看买方和卖方两个不同的群体,他们在这个游戏中扮演不同的角色。

每一个买方都是这个德州扑克游戏里面的一个玩家,每一个玩家在这个博弈的游戏里面诉求是什么呢?每个人都想知道别人的底牌,每个人都不愿意告诉别人自己的底牌。所以任何一个在德州扑克的牌桌上玩的玩家,你得到的信息都是不全的。

反过来说,卖方的分析师至少他天生有利的一点是因为证券从业的要求、合规的要求,我是不能参与这个游戏的,法律规定证券分析师自己是不能炒股的。但同时因为我的工作是在跟不同的买方在进行交流,在进行探讨对当前整个资本市场、金融市场、股票市场的看法,所以我就像一个不参与这个德州扑克游戏的场外人士一样,我会获得比普通的投资人更全面的信息。从这个角度来讲,角色的不同决定了你得到的信息量的不同,而因为你得到的信息量的不同加上你自己对于整个市场的走势的理解,就使得卖方天生的从条件来讲有更高的概率能看对整个市场的走势。当然依然只是一个概率,依然只是一个概率。

另一个问题是,从博弈角度看,你并不知道自己每天的交易对手是谁。事实上,你是在和整个市场进行博弈。从整个角度看,就能理解为什么许多人喜欢看技术指标。技术指标告诉你,整个市场是怎么看这个股票的。技术指标是有一定意义的。在博弈的流派里面,有一个非常特殊的流派叫宏观对冲。

索罗斯博弈胜率的来源

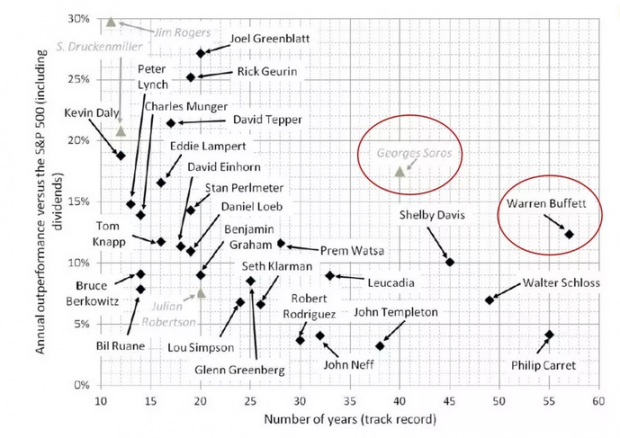

讲到宏观对冲,不得不提索罗斯。从下面这张图我们看到左边红圈的索罗斯,投资年限很长,年化的超额收益率非常高。索罗斯能在如此长时间,取得如此高的收益率,核心就是他找到了一套方法。

大家可以去想象,当你在一个股票市场里面你去买卖一只股票的时候,假设我们先不考虑基本面,我们先单纯考虑博弈,那么跟你博弈的是什么人呢?是千千万万个跟我们一样聪明,跟我们一样勤奋,甚至比我们还努力的投资人。那在这样的一个背景之下,我凭什么说我一定能够比这50%甚至更多的人有更高的胜率呢?

所以如果我用的方法论跟大多数的投资人是一样的,那凭什么我能够长期有超额收益。但是为什么我说宏观对冲不太一样,因为它在选择它的博弈的对手,大家可以想象一下,当索罗斯去做空英镑的时候,他的博弈的对手是谁呢?他选择的都是固定博弈对手,这样就比较容易研究。甚至,里面有一些固定博弈对手,并非市场化的考量。包括当时的泰国央行,其实有一些做法并非完全市场化。

那么在宏观对冲的这个背景之下,宏观研究的价值是什么?回到我们刚才讲到的,如果我们去做投资去做博弈的研究,我们最重要的是在研究你的对手的话,那么宏观研究最重要的一件事情在宏观对冲里面它的价值是在于研究你的对手的行为模式。

触发均值回归的是什么因素

讲完了博弈,我们再说说价值投资。股票的定价无论是从现金流折现还是其他模型,基本面是企业盈利一个非常重要的变量。但是在这个过程中,我们还要解决一个问题:基本面和股价之间的关系。大家常常说,价格总是围绕价值上下波动的,换句话说这里面隐含了一个重要的概念:均值回归。但是均值回归,是由什么触发的呢?

举一个简单例子,如果我们找一群幼儿园的小朋友,给他们原油和钱,让他们交易出一个原油的市场价格。大概率看,最终这群小朋友交易出来的价格和原油基本面没有关系。但是如果我们再把交易群体中加入做炼油实业的人,他们知道成本价格,供需结构。那么这批成熟投资者进入市场后,交易的价格就会向基本面靠拢。换句话说一个市场里面理性的参与人、实业的参与人的多少决定了这个市场的有效性。

那么对于一个基本面选手,他希望市场是怎么样的呢?我的理解是,这个市场部分有效,又部分无效。如果完全有效,那么就没有收益了,股票价格完全反映基本面。中国市场过去有许多参与者并不专业,市场并非完全有效。随着大量和实业有关,专业投资者进入市场,市场有效性开始提升了。从大类资产的角度看,由于固定收益参与者基本上都是机构,其有效性就比股票市场要强很多。

那么到底什么时候看博弈,什么时候用基本面去赚钱?自下而上看,每个人基于自己的能力圈,都会选择适合自己的方法。自上而下看,市场处在不同的阶段,会导致不同的方法更有效。2005到2010年,宏观经济的波动比较大,导致基本基本面对股价影响较大。过去几年经济的波动率很小,保持平稳增长,这时候博弈成分对股价的因素在提高。

投资是不是可预测的?

我们所有人做投资的人,如果你不是在扔骰子,基本上你想做的事情都是预测。那么到底未来是否能预测呢?下面这句话是王涵博士特别喜欢的:聪明的人对所有的事情都充满了怀疑,而愚蠢的人对所有的事情都信心满满。经常用这句话提醒自己,不要过于自信。

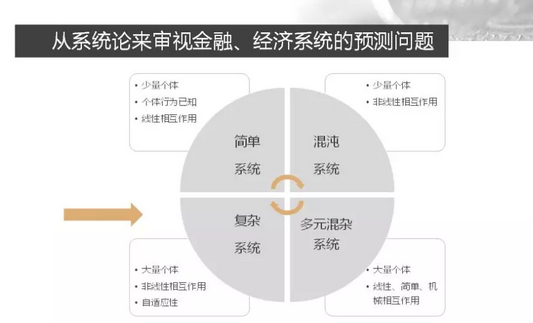

我们来思考这样两个问题,第一个系统是地球和月亮这个系统,我们根据我们自己的计算,我如果我告诉大家现在月亮和地球所处的位置,当前它们的速度,按照经典的牛顿力学我们就可以算出未来它一个小时这个系统所处的状态,月亮在哪里、地球在哪里,拿望远镜一看一定在那个地方。

第二个系统是我们在这间小小的屋子里面放一个5岁的小孩,让大家来预测一下接下来一个小时这个小孩的运动轨迹,哪个更难呢?我想每个人都知道肯定是后面这个更难。但是地球和月亮这个系统,月亮离我们有38万公里。为什么这样的系统我们反而容易预测,我们如此熟悉的一个小孩子在一个如此狭小的空间里面我们没有办法去预测他未来的轨迹。非常重要的一点就是这两个系统如果从系统论的角度来讲,它是完全不同的两大类系统。

简单来说,月亮和地球的运行轨迹,是一种稳定而且唯一的。小孩在房间的行走轨迹,并不是稳定的,是随机的。真实的世界中,有大量的不确定性,会导致结果和你模型预测天差地别。金融学的问题,是一个极其复杂的系统,不像我们学习的物理,你输入一个变量,就会得出一个固定的结果。所以建立模型的作用是,我们能够得到一个相对模糊的真相。

时间对于资产管理的重要性

投资中时间的价值。如果看过《星际穿越》,里面女主角最终能把那个公式解了出来,是因为她突然意识到了里面没有把时间作为函数放进去。时间不仅仅是在物理学中重要的变量,在经济学和金融学中,也是非常重要的。

我们经常会看到这样的措辞,一个公司长期基本面可能向下,短期已经超跌。那么这个观点到底是看多还是看空呢?实际上如果你仔细去思考会发现,这是一个主要矛盾的取舍问题。比如有一个资产,中长期趋势是向下的,但是短期已经在阶段性底部了,那么要不要买?许多人依然会选择去买,因为短期依然有较大的反弹。我们投资者的行为,是由负债端决定。比如公募基金的负债久期是多长呢?一天!因为今天申购了基金,明天就能赎回。如果投资者的负债期限只有一天,我在资产端是没办法去看长期因素的。你告诉我这个公司的股票未来五年怎么样没有那么大意义。可能不要说五年后,三个月如果不涨,我可能就下岗了。

偏短的负债周期倒逼了许多基金经理只能看短期因素。相反如果是社保和养老金这种持有长久期的负债端,他们就能看很长周期,可能这种短期机会就可以选择不参与了。我们再说说巴菲特,巴菲特有许多独特的地方。我们这里就讲巴菲特的有一个重要优势,就是他负债端的久期是很长的。负债端的久期决定了资产端的质量。假设我负债端只有一天,假设整个市场现在没有这种短期机会,只有长期机会,那我就只能干瞪眼去看了。所以虽然说资产管理资产管理,但实际上是资产负债管理。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}