阅读:0

听报道

文 | 点拾投资朱昂(微信号:dianshi830)

导读:最近在网上看到东方证券资产资管的副总经理林鹏分享了难得的投资方法论“投资中不那么重要的事”。虽然笔者从来没见过林总,不过里面谈了不少干货,建议大家可以去网上搜一下看看。

他的演讲开篇用了《Money Ball》(点球成金)这部关于棒球的电影。恰巧笔者是一个多年的棒球迷,而《Money Ball》这本书许多年以前就看过。事实上,几乎Michael Lewis所有的书,我都会看。在美国,有大量关于棒球和投资之间的研究。两者都是基于概率,两者都有大量的数据可以分析。今天也和大家展开讲讲棒球思维,对投资的一些启发。

点球成金:如果构建性价比最高的组合

我们都知道美国是一个体育商业化最好的国家,美国人基本上人人看比赛,一年四季在几大运动之间轮流看。在美国,有三大体育联盟:代表橄榄球的NFL,代表篮球的NBA,代表棒球的MLB(还有一个代表冰球的NHL,但那个算加拿大国球,在美国受欢迎程度很一般)。

在这三大体育联盟中,其实橄榄球是有硬性工资帽的。无论你是哪个球队,你每年都有一个固定的工资帽,只能给球员发那么多工资。所以橄榄球是一项非常平衡的运动,很难有一个球队网络所有的巨星。每年真正流向自由市场的球星也很少,一些当家球星很早就会和自己的球队续约。所以橄榄球里面的选秀非常重要。许多超级明星都是通过选秀一路进入球队,并且很少换东家的。而像英格兰爱国者的当家明星四分位汤姆·布雷迪只能拿着低于真实水平的工资,把钱腾出来让球队签更好的球员,反正他老婆是明星模特吉赛尔,赚的比他多。

我们看篮球,其实里面也有很高的奢侈税(Luxury Tax)。你可以超工资帽,但是如果超过就要交100%的Luxury Tax。也就是说,如果超出1000万美元,你就要交1000万美元的奢侈税。这也导致NBA球队,就算再有钱,也不想超过工资帽太多。这种政策本来就是用来平衡联盟各个球队的实力,特别是不让大城市的球队独大。当然,过去几年一个问题是,篮球的球员数量很少,几个巨星可以通过调整薪酬结构组成几大巨头,这当然是后话了。

那么到了棒球,就不一样了。棒球MLB是没有工资帽的,这导致像纽约洋基这种超级大球会,能组成一个超级豪华阵容。而小球球队,基本上是给大球会培养明星。所以这里就说到Money Ball的主人公,奥克兰运动家球队的总经理Billy Bean。奥克兰是在旧金山旁边的一个小城市,财政资源和坐拥大苹果的纽约是不能比的。曾经奥克兰运动家也培养出来一个巨星:Jason Giambi,人家出名马上被洋基以高薪挖走了。所以Billy Bean一直在想,我怎么用有限的资源,找到一批被低估的球员,实现长期的业绩。于是,他开发了一套更加精准的数据模型。

我们知道,棒球比赛是一种回合制模式,里面没有时间这个概念,不想其他运动。一场比赛有9局,每一局一个球队进攻,一个球队防守。进攻的球员有三次球员出局的机会。过去大家去看一个球员的进攻能力,往往看个体的指标。比如这个球员的打击率,他的上垒率,他能打多少全垒打,有多少打击得分(Runs Batted in)。在Billy Bean之前,对于球员能力判断,都是很个体的,很粗放的。

Billy Bean通过一个整体去看棒球比赛。我们先说进攻,这里面有第一棒打者到第九棒打者九个位置(美联第九棒是投手)。如何基于每一个位置的特点,进行针对性的人员布局。比如第一棒打者,他的打击次数是全对最多的,最好能上垒,而且速度快。有些人没有强打能力,但是上垒率很高。有些人能经常打出出界的高飞球,可以消耗投手很多精力,有些人耐心很强能经常被保送上垒。有些人能专门针对左手投球的人。针对不同位置,组合不同的球员。而且棒球是没有时间概念的,教练在比赛中可以随时换人做调整。同样,在投手端,大家过去只看一个指标:三振出局的次数。这种投手往往能投100英里时速的快速球,力量很大。但是,有些投手虽然数据一般,经常能用地滚球方式让对方出局。一场比赛经常会用到5-6个投手,每个人都有自己的职责。

说了那么多,其实就是想说Billy Bean通过构建组合的思维,找了一堆“性价比”很高的球员。他通过比赛的整体来看球员价值,而非个体。这一点其实和做投资很类似。投资并非在组合里面把所有的大牛股(明星球员)都放进去,明星球员也有自身问题。前面说到,纽约洋基买了一堆明星球员,战绩是不错。可是关键时刻,有些明星球员打击率很高,但是防守很差,有些明星球员上垒后跑动速度很慢。

可以说,Billy Bean成为了体育行业第一个用模型算法来挖掘潜力球员,并且进行分析的人。这套方法,后来被火箭队的总经理穆雷开始使用。而且我们发现,模型算法的介入,也导致篮球比赛开始变得越来越科学。外线投三分球的比例大幅提高,因为算法告诉大家,三分球是性价比远高于中投的打法。

Money Ball的中心思想,对于投资有两个启发。第一是把投资团队看做一个组合,这里面如同棒球的球队,有不同分工。有人是做研究的,有人是做投资的,有人是做风险控制的。每一个人不是一个个体,他们在一起才组成一个团队。在每一个环节,以及环节之间的衔接,做到最佳的科学化和数据化,提高整个团队的效率。如果Billy Bean最终系统的结果,有些人可能在他们的体系就能发挥最大价值,离开这个体系就很难价值最大化了。第二是从投资组合的角度出发。投资组合是一个整体,这里面有些股票用来进攻,有些股票用来防守。每一个股票有单独价值,但是最大的价值是组合价值。一个好的投资组合,不需要依赖大量的明星企业,依然能创造很高的回报率。而且这个回报率背后,可能性价比更高,对应就是承担较小的风险。

通过数据来分解运气和技能

棒球给我们的另一个启发是,更好理解什么是能力,什么是运气。

在许多活动中,我们追踪特地的数据以衡量技能。但是有许多例子显示这些数据过于粗糙,无法将技能和运气的贡献区分。这一节我们将看看如何分解这些属于以更好衡量技能的角色。

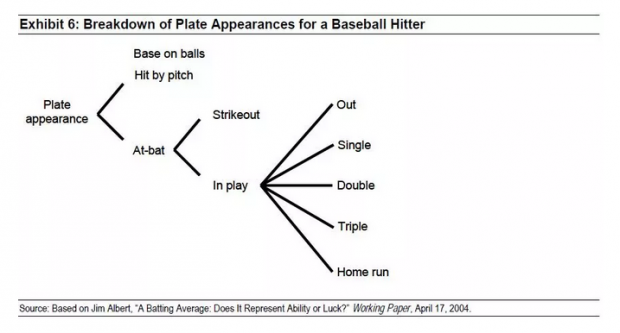

职业数据和统计家Jim Albert通过演示棒球的平均打击率(最常见的指标)来给我们演示。Albert想要知道打击率这个数据有用程度。下面是她分解打击结果的图表。打击率是打击时击出打击(一垒打,二垒打,三垒打和本垒打)的比例。但是,还有许多不同方法来分析一个打者,包括上垒率(增加了保送和被投手击中的次数),以及三振率(三振次数属于打击数)。Albert想知道哪些数据是技能体现,哪些是运气。

他认为通过2年的数据能够测试出运气和技能的比例。如果发现一个数据能很好衡量球员的技能,你会认为这个数据在其他赛季也能起到如此的作用。另一方面,如果一个统计数据衡量结果每年都不一样,你可以假设运气在这个结果中有很大占比。

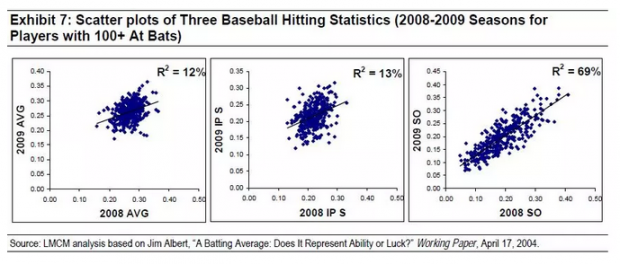

下图显示了打击者的散点图:平均打击率,一垒安打率,被三振率。很清楚打击率和一垒安打率的年度相关性很低,R2低于15%,显示运气在这组结果中占了很大比重。

相反,被三振率每年相关度都很高,说明是技能的良好体现。在这里,R2接近70%。这种相关性也给出很直观的解释。决定球员击出球后,球落下到底能否成为一个安打有许多因素,包括防守质量,球场,球员击打在球的哪里和天气。但另一方面,被三振只是投手和打者之间的比赛,影响结果的变量更少。

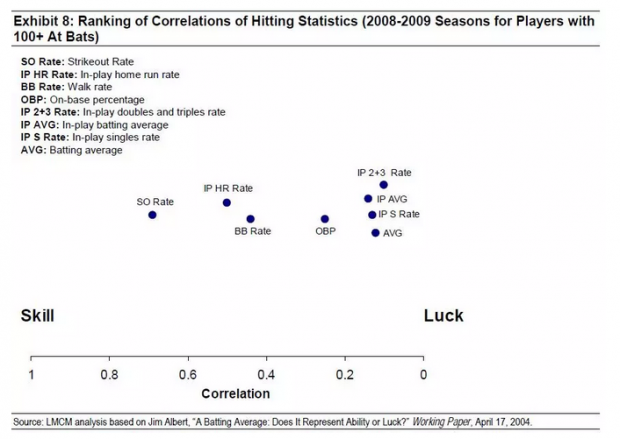

下图显示了2008和2009美国职业棒球赛季(MLB)8组打击数据的相关性。我们在样本中只包含了打击超过100个的球员。这个分析显示有些数据用来衡量技能很有用,包括被三振率,本垒打率,保送率。而像打击率,一垒安打率,二垒安打率这些指标被运气扰动因素更多。

在David Berri,Martin Schmidt的书中,他们显示橄榄球,篮球和冰球也有类似数据。比如冰球中每分钟进球率每年的相关度在80%,然而射门率的相关度只有40%,而且球员在场上加减分(当一个特殊球员在场上时比分的变化)相关度更加不到10%。

这个分析让我们思考是否能在其他活动中也去运用如此的分解。关键还是在于统计数据需要有两种属性。首先,这些数据应该衡量一个人,一只球队实际控制的东西,而且要稳定。第二,衡量的东西对于结果有直接影响力。

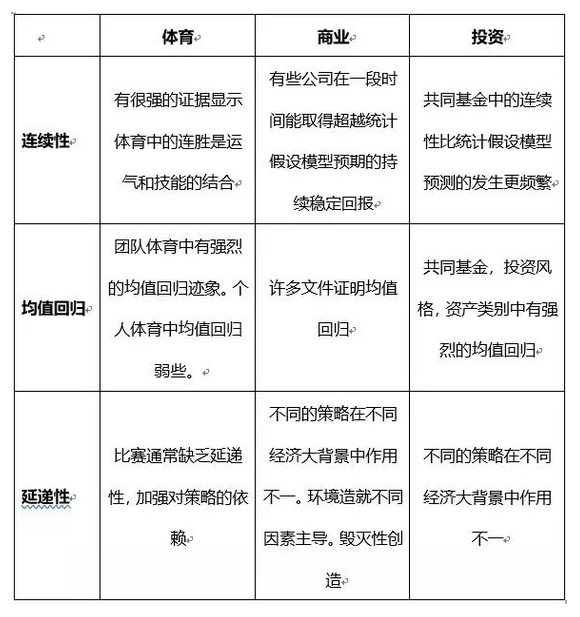

我们现在把这些方法运用到体育,商业和投资中去。如果可能,我们尝试用同样的工具在不同领域比较,看何时他们最有效。图9显示分析后的结果。

把技能-运气方法用到三种活动中

我们看到在这三种形式下运气和技能的证据,需要注意的是他们分别的贡献都不同(如同在体育中一样)。在体育中,个人或球队互相竞争,有许多一对一的对抗决定了结果。在商业,公司互相对抗,为了利润而竞争。成功会鼓励额外的竞争,长期看压缩利润。最后,投资者和其他投资者竞争。如同我们之前看到的彩池赌博,比其他公司的人赌得好并不足够;你必须比一群人都好。从心理和公司的角度看,这是非常难做到的。,但是我们会看到,有些参与者扫除了这些障碍。

技能除了竞争外还有其他限制。比如,运动员的技能周期是圆弧形。他的技能会因为身体和其他方面原因开始上升,但是随着年龄这技能又会开始下滑。技能在认知工作上会更有持续性,因为经营在增加。比如国际象棋和科学,技能的高峰发生在30多岁。而在创造性活动上,比如小说家,历史学家,哲学家,技能的高峰发生在40或50多岁。

技能也会因为尺寸而稀释。比如一个基金经理随着管理规模的增加而会发现难以增加附加值。Jack Bogle就说过在投资界随着资产规模增加,股票的投资性就大幅减少。假设一个基金最大不能持有5%的某公司股票,Bogle预计一个管理10亿美金的基金可以从1900个股票中选择,而一个规模250亿美金的基金必须持有至少250只股票。所以成功往往会变成失败的种子。

Peter Bernstein是投资界中最耀眼的明星之一。他在1998年写了一篇文章,认为投资界中的超额收益很难延续到未来。Bernstein的分析也和Stephen Jay Gould认为为什么棒球中再也不会出现40%打击率的研究相符(在1941年Ted Williams是最后一个创造如此成绩的打击手,打击率为0·406)。Gould认为所有选手和比赛的技能都会在进步,这也让标准方差不断缩小。而打击率的标准方差线将再也不能达到0·400。

Bernstein推测当市场变得更加有效时,相似的情况也会发生在基金经理上。数据也支持他的分析:1960年到1997年共同基金超额收益的标准方差在缓慢并且持续地下滑。然而在2004年,Berstein重新运行了数据,并且发现标准方差突然从90年代的10%左右在1999年上升到了20%。但是标准方差的突然上升是很短暂的,主要是因为投资风格的巨大波动。特别是在1999年的后期,大盘股基金经理也专注于投资高科技股,使得他们的回报大幅好于其他风格。而在科技股泡沫后,小盘股基金经理获得了非常好的超额收益。而在2004年他发表研究后,标准方差继续缩小,和他(以及Gould)的理论相符。

巴菲特为什么那么崇拜泰德·威廉姆斯

我们前面也提到了,棒球中最后一个打击率在40%以上的人叫泰德·威廉姆斯(Ted Williams),这个人也是巴菲特的偶像,在巴菲特办公室有一张泰德·威廉姆斯第一次比赛的巨大照片。

泰德·威廉姆斯是波士顿红袜队的传奇球星,作为一个棒球选手,打击率超过30%就是很优秀的。他职业生涯打击率高达34·4%,并且在39和40岁的高龄,连续两年获得美国联盟(AmericanLeague)的打击率冠军。他曾经说过一句名言“要成为一个优秀的击球手,你必须等待一个好球才去打击。如果我总是去打击幸运区以外的球,那我根本不可能成为棒球名人堂选手。”

在投资中,我认为全垒打就是找到十倍股。Tenbegger永远是许多人希望升华的方向,重仓一次十倍股,迅速改变自己的投资命运。十倍股的寻找需要很多条件,对于企业初期的判断,持续的跟踪,坚定的持股信心,以及时间。当然也不排除当年段永平在网易身上,很快完成十倍回报的经历。我曾经认识一位重仓过多只十倍股的朋友,他的特征就是善于发现未来的变化,对于市值和估值做到平衡,能够预见一个企业未来三年后的样子。

但我们发现巴菲特其实更推崇Ted Williams的做法,就是能够保持很高的打击率,不追求一次Home Run,通过积小成多,一次次的安打上垒来实现长期的得分。投资最终就是一个概率游戏,Ted Williams能有40%的打击率,他每一次打击上垒的概率就非常高。投资中不能说每一次都对,但是做到高概率的投资方法。依靠每一次的小胜利,在长期福利的魔法下,就会变成大胜利。

用体育的眼光看投资

今天和大家详细讲解了棒球比赛的数据统计,点球成金背后的精髓,巴菲特的棒球偶像以及如何理解技能和运气的分解。

投资其实也算是一种竞技体育,和体育比赛有着许多相似的地方,会对所有人都会带来一些启发:

1)大量的数据分析。投资和体育类似,里面有大量的数据。通过大量的数据分析,能够做到球员和战术最好的优化。在现代体育中,数据分析的作用越来越多,许多球队的打法也越来越科学。数据分析能告诉你一个真实的反馈。投资也需要通过大量数据分析做归因,并且用数据分析帮我们把投资做好。

2)用性价比去看生命周期。一个球员,他的黄金期是有限的。那么买入一个球员,对应他的生命周期,是否合适?许多球员,最终会出现的均值回归,也是基于职业黄金期的结束。一个公司,也有生命周期,有些长有些短,以什么样的价格去买一个公司的生命周期变得尤为重要。

3)组合管理思维。管理球队和管理组合很类似。这里面有不同的环节构成,每个人都有自己的职能和分工。最终你和大家PK的是整体,而不是个体。而橄榄球、棒球这种参与人数很多的体育比赛,里面球队组合管理就更重要。从来无法靠一个人取得胜利。

4)理解什么是运气,什么是能力。这里面牵涉到一个样本点的问题。你看一个球员一场比赛得分,是看不出他水平的。要看一个赛季,甚至多个赛季才行。你需要有足够多的样本点。投资也是,你看一个人一个月的收益率,甚至一年的收益率是看不出其能力的。需要五年,十年甚至更长时间段,才能看出这个人是否有能力。我们千万不要错把运气当能力了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}