阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:我们都知道市场上主要分为两类投资产品,一种是以超越市场为目标,创造超额收益的主动管理基金。另一种是跟踪指数的被动化基金。主动基金的优势在于基金经理和投研体系的能力。被动基金的最大好处就是费率低。

伴随着中国家庭资产对于股票类产品的配置需求逐渐加大,也有许多人开始询问到底应该买低费率的指数基金,还是买主动管理基金。今天我也分享一些自己的观点。

一轮全球的指数基金“牛市”

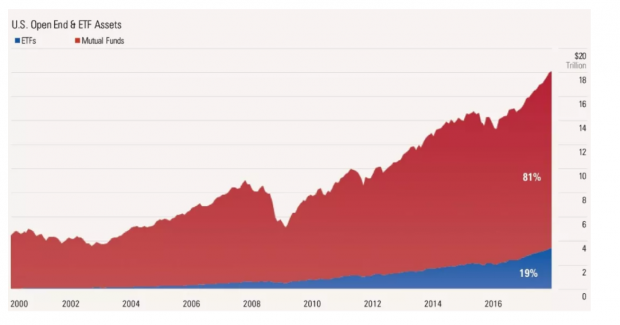

我们将2009年金融危机作为全球股市的分水岭,2009年之后以美国为代表的全球股市开启了一轮新的牛市。在这一轮牛市中,指数基金是最受益的。下面这张图的数据可能有些旧,但你知道市场发生了什么。2009年之后全球大量资金从主动管理撤出,都去申购了费率更低的指数基金。

这个趋势中最明显的就是美国。从2003年以来,美国指数基金的市场份额就不断提升。截止到2018年,已经占到了全美公募基金管理规模的19%。而且指数基金的规模在这个过程中,每一年都是增长的。这背后的逻辑很简单:越来越多的美国人都在认购指数基金。

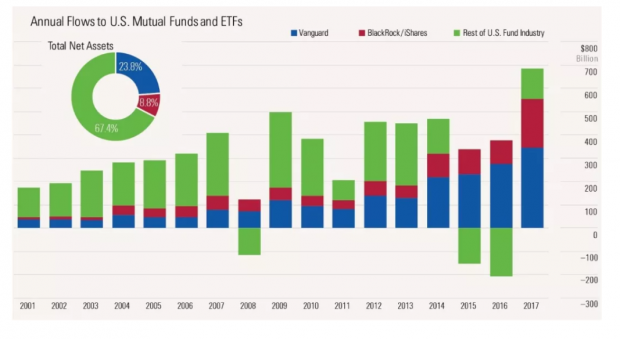

我们再看另外一张图,美国资产行业管理规模从2001到2017年的变化。我们发现从2009年开始,两家指数基金先锋集团和贝莱德的规模出现了较大幅度的增长,特别是在2015和2016年,这两家基金的产品出现了净申购的同时,其他基金公司的规模都出现了赎回。我们看到,贝莱德和先锋已经成为了全球资产管理规模最大的基金公司,而且他们都不是百年老店。

投资者购买指数基金的原因是什么?

在回答中国投资者是否应该购买指数基金前,我们先回答一个问题:为什么美国投资者都在买指数基金呢?关于这个问题的答案,巴菲特早在其十年赌约中给了我们答案。巴菲特早在2008年进行十年赌约的时候,就认为主动管理基金作为一个整体,是无法战胜低费率的指数基金的。标普500指数的年化收益率,看上去可能不怎么样,但是在十年的维度中要跑赢标普500指数是几乎不可能的。事实上过去10年连巴菲特的股票投资,都没有跑赢标普500指数。

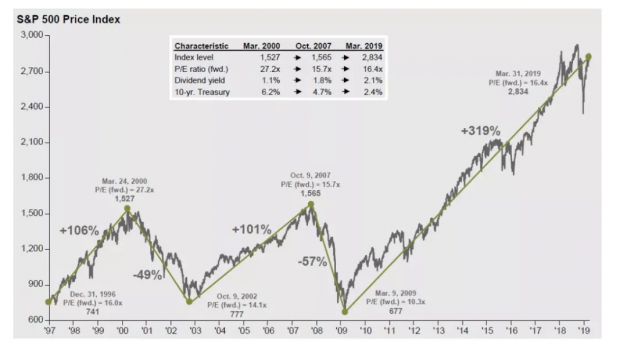

巴菲特甚至在最新的访谈中建议普通投资者,无脑购买标普500指数产品,在时间的长河中,只要美国国运还在,这个指数产品的回报率会非常不错。当然,国运有没有也无人知晓。如果我们看下面这张图,选取了过去20年标普500指数的表现,我们发现买入指数基金似乎是一个最好的选择。

通过我们的分析,可以理解为什么美国人都在买入指数基金。在一个长期向上的市场中,主动管理基金作为一个群体要战胜指数很难,同时指数基金是被动化定价,在股票定价上又享受了来自主动管理基金的“免费午餐”。最后通过低费率的特征,长期能给投资者创造很高的收益率。指数基金的Alpha,就是来自其低费率。

那么中国市场应该买指数基金吗?

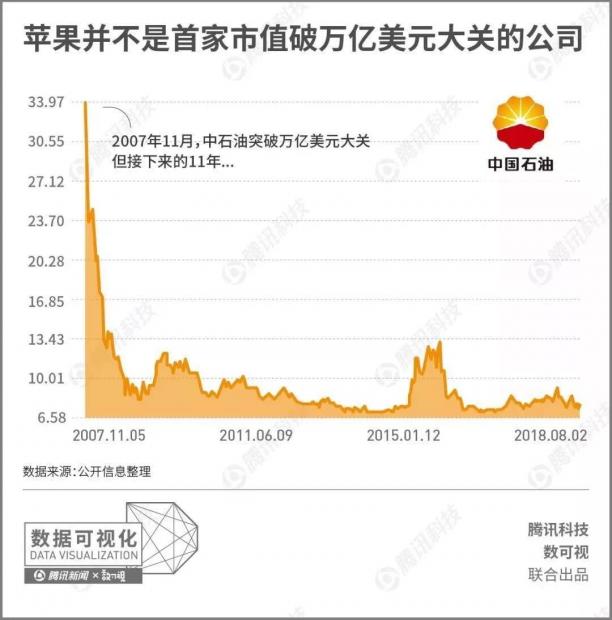

我们看来美国的案例,再回到我们的中国,在中国的投资者应该买指数基金还是主动管理基金呢?目前A股的上证指数在2900点附近,这个价格和10年前差别不大。从结果来看,A股指数是处于一个长期“熊市”,和美国标普不断创新高的指数完全不同。这背后有多种多样的原因,导致了指数并没有完全反应名义GDP的增长以及股票市场市值的增长。我们曾经关于这个问题做个一个简单分析:一方面中国的成分股指数仿佛是一种“魔咒”,一旦入选了成分股,就开始走熊。一个最极端和经典的例子是2007年的中石油,当时成为了全球第一个市值超过1万亿美元的公司,然后在上市第一天后就见到了历史大顶,开启了慢慢熊市之路。由于中石油的走熊,也带着指数的长期走熊。今天中石油最大的价值似乎就是其在指数中的巨大权重,很多次指数出现暴跌的时候,总有“神秘资金”会去买入中石油,拉抬指数。

2007年底的时候,A股的指数基本上以两桶油+四大行为主,今天这个权重比例依然没有很明显的改变。金融在指数中的权重有30%以上,加上中石油和中石化,部分周期性板块和房地产,基本上构成了今天的上证指数。里面并没有反应太多新经济的特征。美国标普500在过去50年间,指数的编制其实越来越复杂,行业分化越来越细致。从50年代以工业为主,到今天以互联网科技为主,都体现了很强的时代感。

中国指数表现不好的另一个原因,也和资本市场最初设计的功能有关。中国股市最早设立的时候,其目的是帮助国有企业融资。虽然过去了30年左右,但这个基因没有完全根除。由于A股市场的IPO到今天都非注册制。所以会导致许多企业在经验的高点上市,然后股价就出现一路下跌。比如市值在900亿被编入创业板指数的华大基因,到今天市值只有240亿左右。一批借壳的新兴产业公司,包括奇虎360,巨人网络,顺丰控股,其借壳上市的第一天就是市值高点。这些大市值公司编入指数后,也会对指数的下行带来杀伤力。

我们再看一个数字,剔除金融后的A股所有上市公司累积的投资支出为25.5万亿,而他们实体企业的经营流入为22.3万亿现金。中间的差额达到了3.2万亿,意味着中国企业融资规模超过了回馈给股民的钱。

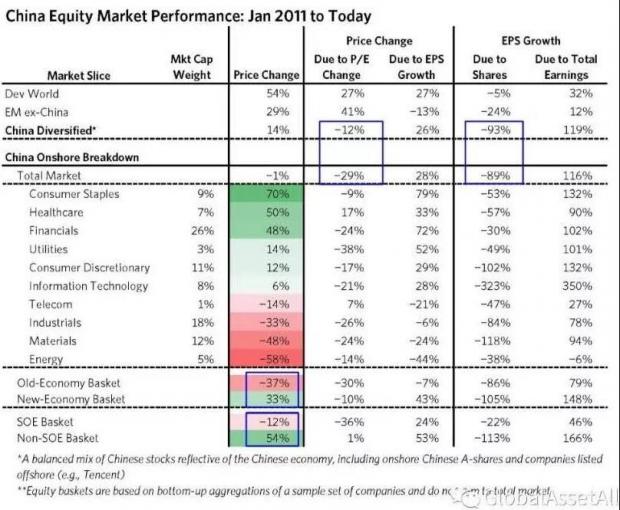

我们观察了2011年以来A股的表现,我们发现非常有趣的现象。作为全球经济增长最快的国家之一,A股的表现比发达国家要差,比剔除中国的发展中国家也要差。那么原因在哪里呢?我们一直认为经济增长会转化到盈利的增长,这一点并没有错。在这个阶段,中国企业盈利的增速比其他国家都要快,整体盈利增长了116%,高于发达国家的32%盈利增长,也大幅高于其他新兴市场国家的12%盈利增长。但是,在此期间A股的股票增发对每股收益拖累了89%。也就是如此强劲的盈利增长,最终只能转换成26%的每股收益增长。也因为过度的股票增发,A股自从2011年以来估值是下滑12%。同期发达国家股市估值提升了27%,其他发展中国家股市估值提升了41%。

所以,A股指数不涨的第一个原因是,过度的股票增发稀释了盈利增长,同时也打压了整体市场的股票水平。

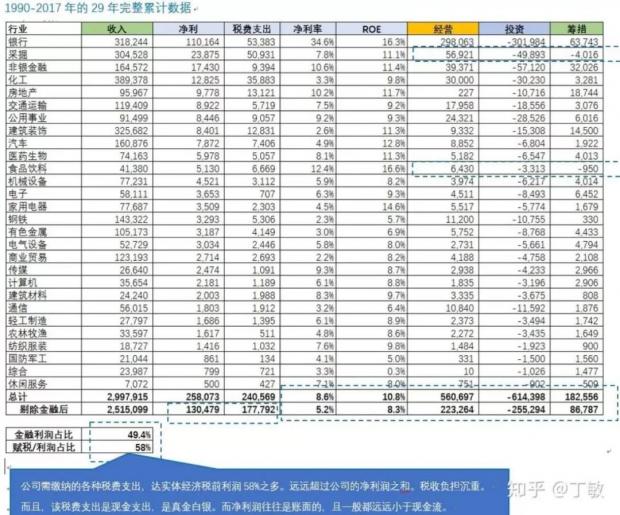

知乎上有一个叫做丁敏的作者,统计了过去29年所有A股3631只股票的财务数据。其结果是,剔除金融后的企业净利润率只有5.2%,ROE只有8.3%。这个数字远远低于30年平均的通胀水平10%。当然,我们对于30年是否有10%的平均通胀水平保持怀疑,但部分说明了A股企业的盈利能力并不佳。相比之下,美国1987到2017年之间,剔除金融后的上市公司ROE为12.8%,净利润率为6.1%。远远超出A股的水平。

我们对于这个问题的理解,还是回归到发行制度的问题。在美国,企业有非常多的融资手段,所以他们一般不会选择在股票市场增发股票来融资。事实上,美国上市公司在2018年的现金回购股票创历史新高,按照这个节奏今年预计要突破1万亿美元的回购。大量的回购导致全市场股票数量越来越少,估值变得越来越便宜。

然而在中国,企业融资的手段比较单一,通过银行进行融资的手段,成本非常高。融资成本过高,ROE过低,最终导致中国的企业是从市场“吸血”的。而且过高的融资成本,反而导致了中国“无风险收益率”过高,让二级市场股票变得没有吸引力。这一点正好和美国市场完全相反。

还有一个问题是没有退市机制。美国市场在90年代中期有8000家上市公司,到了今天这个数字回落到4000家左右。我们看到有大量优秀企业在美国上市,但是其退市的速度更快。这也导致市场永远在保持一个新陈代谢。A股基本上无法退市,过去还有“壳价值”公司,在主营业务完全不行的情况下,每年都能保住一个最低的壳价值,然后不断通过资本运作让自己麻雀变凤凰。事实上如果看过去10年A股表现最好的公司,会发现有一大批其实都是借壳重组的。

总结来说,由于发行制度的问题,社会融资渠道的单一,导致许多公司上市就是为了“圈钱”。最终导致许多公司上市的第一天,就是其市值最高点。而美国指数成分股里面,都是通过后面不断慢慢成大起来的。A股很多是通过发行达到了足够高的市值。

指数失真带来的主动管理投资机会

我们在这里引出本文的重要结论:由于中国股市指数失真的原因,投资者更应该买入主动管理基金!我们再去思考一个问题,超额收益到底是什么?我们知道投资中收益主要是两类,第一类是市场本身的上涨,叫做Beta。Beta基本上用来形容指数基金的收益率。第二类是超越市场本身的收益,叫做Alpha。Alpha基本上来自你要比其他市场参与者做得更好。

理论上来说,Alpha是一种零和游戏,来源就是你要比其他人做得更好。本质上,主动管理基金费率更高,就是因为Alpha的宝贵。一个基金产品能长期战胜指数,一定有他独到之处。而且越到后面,越难战胜指数。

然而在中国,主动管理基金要战胜指数其实相对是容易的。我认为有两个原因。第一个原因前面已经花了很多篇幅讲解过了,A股指数的构成是有问题的。第二个原因是,主动管理基金的竞争对手并非来自机构,而是散户。中国资本市场和美国资产本身最大的不同是投资者参与的结构。发展了那么多年,中国资本市场一直是散户为主要参与者的市场。在美国,由于都是机构对决机构,大家在股票定价上很难有大的差异,获得定价不充分带来的超额收益。但是中国由于是机构对散户,基本面投资带来的定价错误机会很多。

我们举一个打德州扑克的例子,德州扑克的特点就是零和游戏。在美国,基本上就是专业选手打专业选手,大家谁都不比对方差。那么这一把到底我赢还是你赢,要看运气为主,最后翻出什么牌。但是在中国,机构就如同是专业选手,可是对面坐着一群非专业的个人投资者。有些人没有牌还喜欢乱Bluff,完全不专业。那么时间越长,专业选手赚的钱越多。而且中国这个德州扑克市场,每隔十年还有一次大波动的牛市,老的人把钱输光后,还有新的人入场。

相比个人投资者,主动管理基金有专业的投研团队,有系统性的投研体系和框架,过去几年还有不少主动管理基金打造了高效率的投资流程。他们相对个人投资者,有着巨大的竞争优势,这种优势时间越长,优势越大。

历史上看,主动管理基金的超额优势是非常巨大的。根据中国基金业协会的数据,自从开放式基金成立以来,截止2017年底,权益类公墓基金年化收益率为16.18%!许多人可能很震惊,怎么主动基金管理有那么高的收益率,然而事实就是如此!

我们再说另一个数字,2000年成立的社保基金,截止到2017年底的年均收益率为8.44%,也是远远跑赢通胀。社保基金里面因为包含了大量固定收益投资,所以收益率比主动管理基金要低。

许多人会对这个数字感到震惊,主动管理基金怎么可能有那么高的收益率?这个其实更多和持有人的追涨杀跌有关。大部分持有人在市场高位的时候买入,在市场低位的时候卖出,同时由于A股市场波动比较大,主动管理基金整体波动也比较大,导致持有人的体验比较差。

我们应该选择什么样的基金?

作为一个普通投资者,应该怎么选择基金产品呢?我们前面说过了,指数基金在中国并非最好的选择,毕竟过去10年指数基本上处于一个原地踏步的状态。那么许多人要问了,指数基金里面还有各种行业指数啊,比如白酒指数,消费品指数等等,个人投资者为什么不去买呢?

我个人的观点是,这个对个人投资者要求比较高,本质还是要做一个市场判断的行为。就像2016年之前,大家其实买小盘股指数收益率是很高的,到了2017年开始切换到大盘股指数。在这种模式下,光买指数基金收益率也会很惊人。但是这个背后,对于个人的市场判断要求很高,许多基金经理都看不起市场未来的风格在哪来,不要说个人投资者呢。

如果要买指数基金,我更倾向于过去几年全球市场开始流行的Smart-Beta产品。通过把某种投资策略做成一种量化产品,给投资者带来持续稳定的收益。当然,这背后必须是这个策略在全球是长期有效的。比如巴菲特收益来源就是质量和价值的结合,市场上也有一些好的质量价值Smart-Beta基金,大家都可以去购买。这种量化基金未来的前景,或许比单纯指数基金更好。他解决了投资方法的问题,用一个好的投资方法,可以给持有人带来长期创新高的净值。

另一个就是买入一些好的主动管理基金,甚至可以定投一些主动管理基金。从简单的逻辑上说,既然主动管理基金是能够创造超额收益的,那么你定投创造超额收益的主动管理基金,效率会比定投指数更好。

这时候大家可能会问几个问题,第一,市场上那么多主动管理基金,我怎么去选?第二,虽然是有一批主动管理基金涨了10倍,我怎么能买到呢?我们先回答第二个问题,这个是几乎不可能判断的,回归到事前我们无法判断任何一个基金产品能涨10倍,甚至涨4-5倍都不能判断。当然,这也不应该是一个普通投资者的投资目标。

对于普通人投资者来说,购买一个基金产品,你追求的是战胜通货膨胀或者银行理财的收益率。前面也说过了,中国权益类基金的年化收益率在16%以上,过去未必等于未来,但是要战胜银行理财和通货膨胀应该是做得到的。

那么回答第一个问题,我怎么选主动管理基金?我们认为有几点:1)从基金公司角度出发,必须有完整的公司投资文化和体系,公司的体系越一致,给予基金经理的赋能就越大;2)这个基金经理,无论是谁,都有不漂移的投资风格,如果他是价值风格,那么就一直坚持价值,我们相信1万小时训练带来的结果;3)这个基金经理过去所做的一切,能够对其超额收益进行合理的解释;4)我们认为老基金经理,会比一开始就做基金经理的年轻人性价比更高,因为老人经历了更多,他的投资风格容易稳定。

我们非常幸运,曾经访谈了许多优秀的基金经理,他们中许多人都拿过三年期甚至五年期的金牛奖。这些人的特点就是投资风格稳定,非常专注。他们的生活甚至非常单一,除了家庭大部分时间都用在了投资和研究,极其的纯粹。

我们认为,中国依然有一大批优秀的主动管理基金经理,以及优秀的基金公司。对于我们普通人来说,选择主动管理产品应该是一个更好的选择。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}