阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:在经历了20年的发展之后,中国资产管理行业将迎来全新的3.0时代。不同于1.0时代的牌照红利和2.0时代的多资产类产品增长,3.0时代的资产管理行业将更加重视产品设计。特别是伴随着中国被纳入MSCI带来的外资进入中国,产品设计上也会越来越向发达国家接轨。

过去十年全球资产管理行业的重大创新就是来自Smart-Beta(聪明因子)的产品。简单来说,Smart-Beta将一些在主动管理中有效的投资方法进行量化,用量化方法来获得主动管理的超额收益。

今天我们访谈了华宝标普A股质量价值基金(产品代码:501069)的基金经理胡洁。2006年就加入华宝基金的胡洁从交易员开始做起,积累了一定的A股市场交易性特征经验后转向了产品设计岗位。从2007到2011年参与了上交所跨境ETF、黄金ETF及分级ETF等创新ETF项目的产品研发工作。随后在2011年进入量化投资部后,开始基金的投资运作管理。主要致力于ETF及分级基金的研发及管理运作、Smart beta指数产品的策略研发及策略产品化,一直构思对普通投资者来说具备中长期配置价值的产品。

她从一个主动管理产品思路的角度,和我们完整分享了华宝基金是如何构建Smart-Beta产品,以及通过将海外经典的价值投资方法进行量化,来构造一个量化的质量价值投资策略基金。

什么是Smart-Beta基金?

自从2003年出现了第一支Smart Beta基金后,这种创新产品就成为全球资产管理最受欢迎的产品之一。Smart Beta可以理解为一种长期可持续的因子,通过这种投资因子的分析,获得更高的回报和更低的风险。比如购买低估值股票是一种基于价值因子的策略,购买财务状况优质的公司是一种基于质量因子的策略。Smart Beta能够将这种因子进行量化,制定成明确的规则,然后帮助投资人获取长期的超额收益。

那么Smart Beta到底是主动管理还是被动量化?本质上Smart Beta是一种主动管理策略,基金经理必须对投资有所了解,并且选取他认为长期有效的策略。但是在执行上,Smart Beta又严格按照量化的规则执行,剥离掉了人性的弱点,确保产品风格完全一致,不会漂移。

主动管理在做投资的时候,常常面临来自基金经理的问题。基金经理在面临各种内部和外部变化时,其投资风格难以保持稳定。有些曾经的价值基金经理,在一两年业绩不是特别好的时候,可能变成了趋势投资。此外,许多基金经理并没有清晰的归因,不知道自己超额收益的来源是什么。最终的结果是产品风格漂移,持有人受伤。

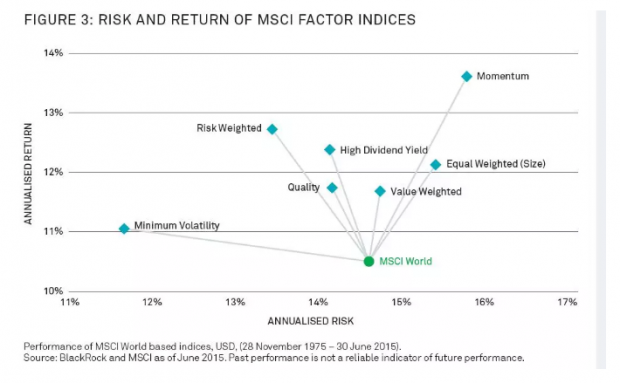

Smart Beta通过管理人对风险和收益进行量化归因分析,能够找到有效性最高的因子,大幅提高产品的风险和收益匹配度,并且降低成本。下面这张图对1975到2015年,40年间MSCI全球指数和主流因子策略的风险收益特征进行了比较。我们看到整体来看,MSCI全球指数的年化收益率在10.5%,年化风险是14.5%。而低波、风险加权、质量和高股息组合相比全球组合都具有更高的年化回报和更低的年化波动。通过对于这些因子做分析,然后再构建一个投资产品组合,就能够大幅提高收益,降低风险。

SmartBeta的另一个好处是,通过量化做归因,并且能够知道不同阶段什么样的因子表现会更好。许多投资者往往有一句古话:牛市买概念,熊市买质地。因为牛市的时候,流动性好,有主题概念的股票往往表现比较好。到了熊市,流动性不佳,这时候需要有质地的公司。而Smart Beta通过因子分解,告诉我们在经济强劲的背景下,三个因子会有超额收益:价值、动能、小盘;而在经济比较疲软的时候,另外三个因子会有超额收益:高分红、质量、低波动。

什么样的Smart Beta产品适合中国?

在访谈中,胡洁表示推出Smart Beta产品的想法是在2015年股灾之后。此前资产管理公司的产品布局大部分还集中在一些短期热门的“风口类”产品。这些产品虽然短期因为市场热度能带来较快的规模增长,但是中长期却未必给持有人带来很好的收益,对于资产管理行业的发展并不利。

在经历了2015年市场的大幅波动之后,胡洁和她的量化团队还是思考中国普通投资者需要一种什么样的产品。这个产品应该不需要持有人去做择时,毕竟大部分持有人并没有择时能力,并且其投资收益的来源长期有效可靠。

华宝基金由于其外资背景,能够给投研团队提供比较强的海外视野。胡洁先从海外市场长期有效的投资因子进行挖掘,并且思考这类因子能否在A股进行本土化。通过对于美国市场的研究发现,质量、动量、低波和红利四大类因子的长期超额收益非常高,其中质量因子的长期超额收益最大。

有了一个基本的策略后,就需要将这个产品进行本土化。由于SmartBeta本质是一种主动管理产品,对于产品设计也是基于主动投资的考虑,而非单纯量化投资那样遵循历史的规律。历史未必是简单重复的,需要依据主动管理的理念去分析背后的逻辑是什么。比如A股在2016年之前,有效性最高的因子是小市值因子。这和A股特定的制度有关,包括发行制度和壳价值。如果简单遵循历史规律,发行一个小盘因子的SmartBeta产品,那么2016年之后的收益率就会比较差。

胡洁认为,从产品设计角度出发,不仅仅是给持有人提供历史超额收益最大的Smart Beta产品,同时还要基于未来,去思考超额收益的可持续性。长期看,中国资本市场一定不断和国际接轨,一些“有中国特色”的超额收益因子长期有效性会减弱。相反,从国际市场接轨的角度看,伴随着越来越多海外投资者进入,大家会更加注重企业的基本面。那么,基于基本面的因子长期来看可能有更高的有效性。

另一方面是,产品的风格必须清晰和突出,这样持有人会很清楚知道自己买的是什么产品,资产管理人也能保持产品风格的稳定。胡洁拿华宝基金的质量价值基金举例子,这是一个基于公司盈利质量的Smart Beta产品。所以和其他人不同,胡洁并没有加入太多的其他因子。问题的关键并非因子多样化,而是这个因子是否长期有效。

胡洁认为,你需要很清楚知道自己是在赚什么钱。

我们拿华宝基金的质量价值基金为例,这个Smart Beta基金背后最重要的逻辑是用较低的价格去买高质量的公司。市场上类似基金基本上都是用PB和ROE的结合,来选取便宜又好的公司。但是如果你用PB和ROE综合打分来做,会发现有些质量比较一般,估值也不算特别便宜的公司,因为“中庸”反而会入选到股票池。有些公司虽然ROE很差,但是PB足够低,也会入选到股票池。这样就违背这个产品的初衷。华宝基金选用的是分层筛选法,先通过ROE指标选取一批高质量的公司,再把这些好公司中被低估的股票选出来。质量价值基金的核心是,质量为首,价值为次。

此外我们还会发现,有些在海外比较有效的风格因子,在中国市场比较难以落地。比如说成长性因子就很难本土化,因为在2012到2015年之间,许多A股的成长性并非来自内生增长,而是通过并购实现的。这种成长性难以明确被量化,也是为什么华宝基金并没有推出任何成长性风格的Smart Beta产品。

华宝质量价值基金:将巴菲特的框架量化

我们说过,Smart Beta产品的优势在于,将某些具有长期超额收益在主动管理方法进行量化,为投资者提供一个长期有超额收益的产品。在所有投资大师中,成就最高的毫无疑问是巴菲特。那么巴菲特超额收益到底来源哪里呢?

从主观的角度看,巴菲特的超额收益毫无疑问是“长期”。他拥有长期的资金,建立了长期的声誉,并且从长期出发做价值投资。巴菲特的伟大也是在于,他是全世界投资年限最长的人,时间成了巴菲特滚雪球的雪坡。

然而,我们能不能通过量化工具对巴菲特进行归因分析呢?几个月前著名的量化对冲基金AQR曾经有一篇研究报告,对巴菲特的投资收益进行了分解。巴菲特的超额收益来自两部分:1.7倍的杠杆和优秀的选股能力。而从巴菲特选股的风格来看,有几个特征:1)估值便宜(低市净率);2)质量高(高盈利能力、分红率等);3)低波动率。简单来说,巴菲特的超额收益就是来自买入低估值和高盈利能力结合的公司。

华宝基金也根据巴菲特的超额收益来源,做了一款有“巴菲特风格”的Smart Beta产品,就是我们前面提到的华宝质量价值基金。

胡洁认为,构建一个好的Smart Beta基金,必须对其因子进行检验,发现会出现哪些问题。在构建华宝质量价值基金时,胡洁会去思考大家通常衡量一个公司质量最重要的指标:ROE,背后是否会有陷阱。

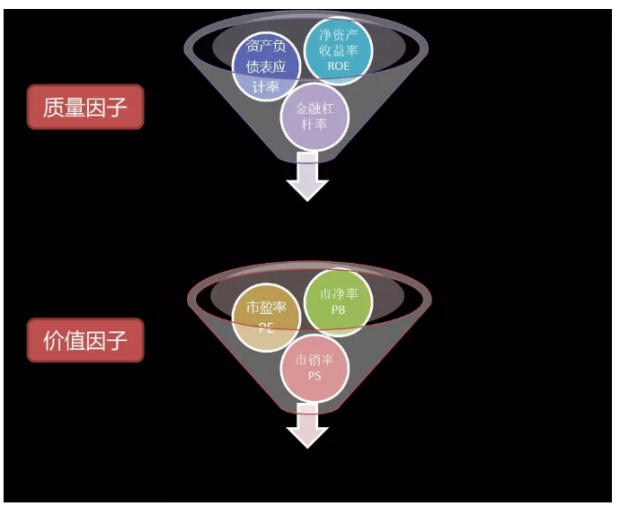

影响净资产收益率的有三个指标:净利润、总资产和杠杆率。净利润有可能被人为调节,造成净利润的虚高,从而会虚高净资产收益率。同样,企业可以提高杠杆率,增加债务费用支出来提高净资产收益率。指标反映的是一个结果,核心是通过有效指标挖掘真正盈利质量高的企业。

在挑选优质上市公司时,胡洁表示需要兼顾上市公司的盈利能力与风险水平。这一点可能目前国内的常见做法有所不同。国内常见的做法更多关注企业的盈利能力,比如企业的ROE、ROA、ROIC等,但是对于企业的盈利质量,以及经营风险等情况关注的则比较少。因此在质量指标的选择上,除了考虑ROE之外,还放入资产负债应计率(Accruals Ratio)和财务杠杆率两个指标。前者真实反映了净利润中未以现金收入方式实现部分的占比,体现了一个企业回收现金的能力。而财务杠杆率反映企业增长到底来自内生还是高杠杆的扩张。这两个指标都会帮助避免筛选盈利能力虚高的公司。

但好公司未必是好股票。做了第一层质量筛选后,会再加入价值因子,通过PS,PB和PE对组合中的公司进行打分。最终形成了一个“公道价格的好公司”组合。经过测算,在优质上市公司这个群体中,估值相对较低的股票相对于估值相对较高的股票长期来看有非常显著的超额收益。从历史回溯来看,华宝基金选取的质量价值组合从2007年至2019年3月,相对沪深300能取得176%的累计超额收益。

通过Smart Beta产品来做“巴菲特式”的价值投资会相比传统主动投资来说更讲究纪律性和科学性。我们脑海中通常理解的优质公司,并非全部都是真正高质量的企业。或者说,高质量公司并非等同于“白马股”风格。过去几年大家都容易粗线条认为中国的高质量公司仅仅集中在白酒、家电以及金融等几个领域。事实上,许多制造业、医疗服务甚至一些偏周期性的行业中都有不少高质量公司。通过量化筛选的方式,能够打破人为选股视野不足的问题,真正客观从市场上选择高质量并且低估值的公司。

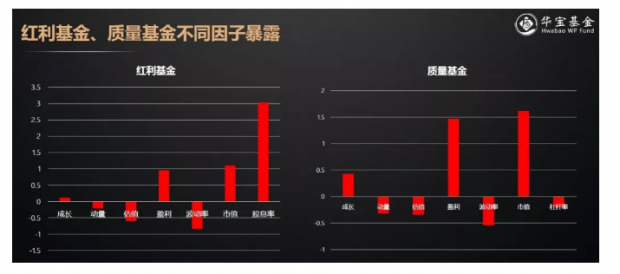

另一方面,量化的质量价值基金,能够非常全面的做归因分析和因子暴露。这就如同我们在美国买任何食品,外面包装盒都会写着营养成分。面包里面有多少卡路里、脂肪、维生素等等。过去我们更多凭感觉,认为自己的收益大概会来自哪几个层面。就像没有营养成分表吃饭,我们会知道吃巧克力会比吃色拉容易胖,卡路里更高。但是高多少,每天多少卡路里属于超标,这些都没有科学的计算。Smart Beta通过系统性的分析,能够很清晰告诉基金经理产品收益来源。下图是华宝基金旗下两款Smart Beta基金的因子暴露分析。红利基金在股息率和盈利上做了最大因子暴露。质量基金在盈利和市值上做了最大因子暴露,而估值和动能都是负相关性暴露。意味着质量基金选择的股票都具有高盈利、低估值、相对大市值的特征。

主动化的量化产品

从股票类产品看,目前主流的策略还是Beta和Alpha两类。Beta就是提供市场本身的收益率,最具代表性的当然是低费率的指数基金。Alpha则是基金经理通过个人能力,获取战胜市场的超额收益,最具代表性的是各类对冲基金。SmartBeta介于Beta和Alpha之间,其策略来自长期有效的超额收益方法,但是执行通过量化模型将策略固化,做到了将Beta和Alpha的有效叠加。或者说,以一种更加便宜的价格提供Alpha。

在投资中,我们看到最多的就是一个基金经理个人风格的不稳定,这背后有许多因素。即使非常优秀的价值策略基金经理,可能因为身体原因、年龄原因、知识结构老化等原因,其投资策略会出现改变。10年前的价值股,可能已经不适应于今天。但是个人要保持长期不断的学习,是一件非常困难的事情。

Smart Beta产品可以有效将超额收益因子进行产品化,给用户提供长期稳定的超额收益。我们知道,在全世界任何资本市场,价值因子和质量因子都是有效的超额收益来源。许多来自“格雷厄姆和多德村庄”的人,都成了今天的投资大师,显示这并非巧合而是方法的有效性。

我们认为,Smart Beta产品作为一种创新,在中国有比较大的发展空间。华宝基金通过和全球领先的指数公司标普合作,已经推出了三个Smart Beta产品,他们分别是红利基金(501029),价值基金(501310)和质量基金(501069)。基于海外成熟的“聪明因子”,投资于中国的股票市场。有趣的是,由于产品名称都是以标普开头,许多人一度误认为是投资标普指数的QDII产品。

好的Smart Beta产品必须具备几个核心条件:

1)长期有效可靠的策略。这个策略必须是长期有效可靠的,而不是一个短期阶段性有效的策略。从历史长河看,美国股市发展了100多年,长期有效可靠并且能够执行的就是巴菲特的价值投资策略。巴菲特非常看重企业的质量,他最看重的财务指标就是ROE。华宝的质量价值基金,就是将这种长期有效策略进行量化,并且优化。

2)管理人必须有主动管理能力,理解市场背后的逻辑。传统量化投资的问题是,他们相信历史等同于未来。但是我们需要理解历史的背景是什么?在2016年以前,小盘股因子是表现最好的Smart Beta,背后和A股发行制度有关。我们需要理解的是,有效因子背后的逻辑,以及这个逻辑是否可持续。

3)对于策略的持续优化。这里并非改变策略,而是通过数据化的归因分析,找到继续优化的环节。这种通过量化模式进行优化的方法,有时候比主动管理基金通过自我学习进行优化更加有效。

4)相比于由基金经理主动管理的产品,Smart Beta解决了产品的风格漂移。许多主动管理基金的风格是基于基金经理本人的风格。如果这个基金经理是成长风格,这个基金就是成长风格。如果这个基金经理是价值风格,基金经理就是价值风格。持有人往往不知道自己到底买了什么样的产品。Smart Beta基金通过严格的量化执行,保持产品风格的稳定,很鲜明告诉持有人他们买了什么产品,并且是怎么赚钱的。

长期看,华宝基金作为一家中等规模基金公司,逐步在SmartBeta产品上建立自己的竞争优势。通过将可靠的主动管理风格进行量化,给持有人提供风格稳定的产品。而未来,不断的产品创新将是推动中国资产管理行业下一个十年大发展的关键。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}