阅读:0

听报道

文 | 刘溪

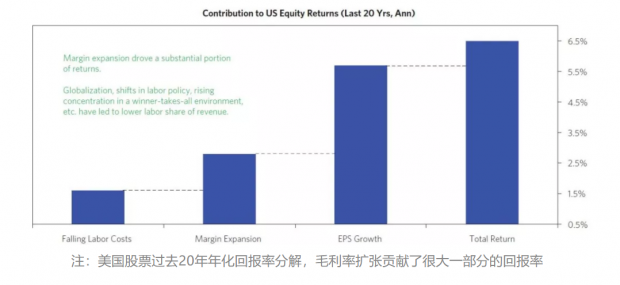

导读:在过去二十年,美国企业的利润率飞涨,贡献了股票相对于现金的一半以上的超额回报。如果没有利润率的持续增长,美国股票会比现在的价值低40%。我们发现市场仍在探究更高的利润率增长点。但是我们认为,美国企业的利润率可能已经见顶,未来将出现一个下滑的过程。

概述

股票的长期估值主要依赖于对利率润的预期。如果利润率的增长可以被推导出来,那么估值看起来会很合理。如果利润率停滞不前,估值会有些高但也不会太糟糕。但如果利润率回归于历史均值,那么股票价值就被高估了。

在过去几十年里,几乎所有影响的利率润的主要因素都在改善。工人的谈判力量下降,企业税率下降,关税下降,全球化更广泛,科技进步带来了更大的生产规模和更低的边际成本,反垄断的执法力度放松,并且利率下跌。这些因素创造了历史上对企业最友好的商业环境。

这些现象相互作用,比如全球化削弱了工人的立场,企业获得了更多的政治声音,而政治推进了这些改变。但是,这些因素中的很多现在受到了威胁。很多推动利润率增长的因素很可能不会持续,而一些甚至会反转。我们认为我们处在一个企业利润率的拐点,而如果这实现了,美国股票会面临严重的估值问题。

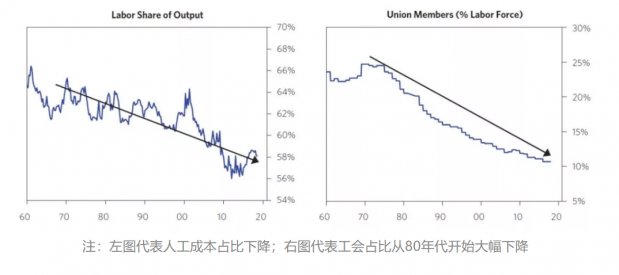

工人组织的减少带来了工人谈判力量的下降

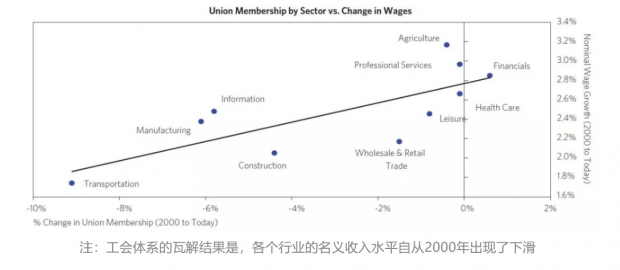

美国企业利润率增长的最大推动力就来自人工成本占比的下降。而这一下降来自于工人组织和工会的减少。这一现象的发生来自于一系列相互关联的因素,比如便宜的离岸人工成本及自动化科技的进步。工会的下降与人工成本直接相关。在过去二十年中,去工会化更彻底的行业,比如交通及制造业,显示出了更大幅度的人工成本的下降。

全球化使美国企业收益匪浅

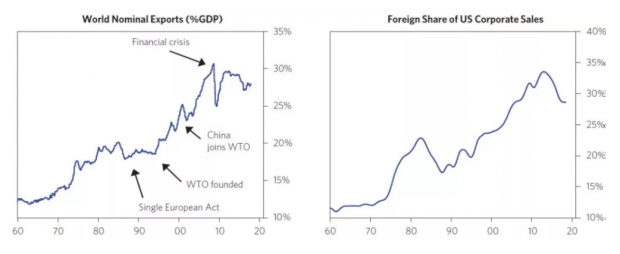

受益于科技进步带来的资本和人工更加高效的整合,全球化的脚步在1990年后加速了。企业将一系列的业务离岸外包,降低了人工成本,也为美国的人工工资带来了向下的压力。这一趋势在2001年中国加入WTO之后加速明显,但在最近有放缓的迹象。这波全球化的动力主要来自于发达国家对于中国的廉价劳动力的利用,使企业大幅降低了生产成本。其中一部分通过更低的售价传导给了消费者,但很大一部分却留在了企业里成为了更高的利润率。但是中国的人工成本相对于美国的上涨逐渐侵蚀了这一成本差异。

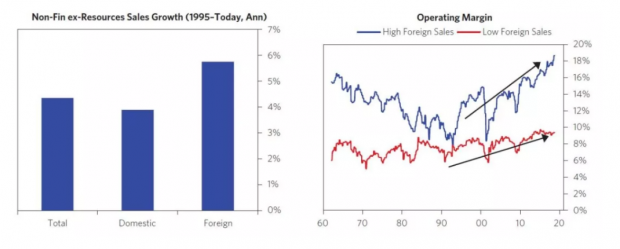

另一个全球化对于企业利润率的影响来自于发展中国家扩张的消费市场。下图比较了自1960以来海外市场销售占比对于美国企业利润率的影响。在高增长海外市场有更多销售的公司展示出了更强劲的收入增长和利润率的改善,而相对专注于国内市场的行业和企业的也有改善,但是幅度较小。我们发现外包化更彻底的行业,比如电脑,电子器械和机械生产的利润率增长幅度会大于主要服务境内市场的行业例如公用事业和建筑。

整合:反垄断法规的放松创造了规模更大市场地位更强的公司

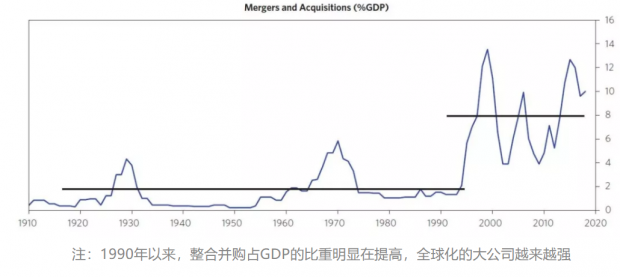

从政府的公开数据中,我们发现针对企业集中度和竞争的法律法规处于逐步放松的趋势,更大市场地位更强的公司因此而诞生。1990年以来并购的规模有了大幅地增长,而上市公司地数量有所减少。企业集中度自2000年以来显著提高。而一个行业里集中度的提高与利润率的改善有明显的正面关系,表明更大规模的公司可以获得更大的定价能力,更少的市场竞争,以及与相对工人更强的谈判能力。

赢者通吃的格局和大企业的可扩展性支持了利润率的增长

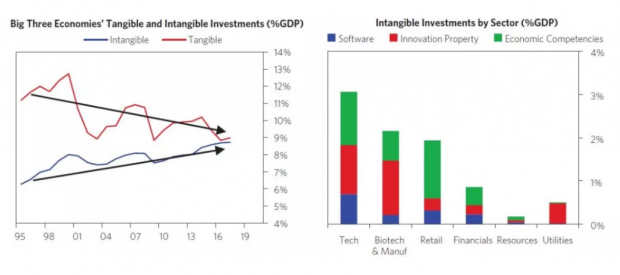

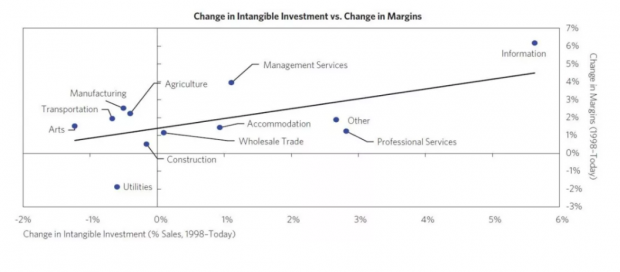

大公司有能力在不同比增加成本的情况下扩展生产规模,这样的高运营杠杆和规模在很多行业中催生了赢者通吃的局面。很多时候在整体经济和需求变化的情况下,从例如实体设备和厂房等有形投资转向如知识产权,软件,专利和研发等无形投资会推进后面这些可扩展规模的产品的生产和消费,并帮助提高可对抗新入竞争者的壁垒。

我们从数据中看出过去二十年很多行业的利润率增长和无形投资增长之间呈现正相关的关系。这并不意味着这是利润率改善的主要推动力,而是说包含这个在内的一系列因素都同时作用于支持行业的利润率增长。举个例子,逐步的自动化是其中一个的因素。很多行业,例如汽车和电子,在最近几年采购了很多工业用机器人,而机器人的成本也在大幅下降。虽然到现在为止只有为数不多的行业实现了大规模地自动化,但是还有很多行业有在大范围自动化后成本大幅降低的潜力,比如酒店旅游业,制造业,农业,交通仓库等。

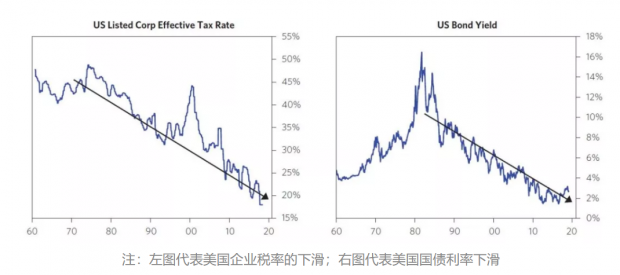

对企业友好的低税率

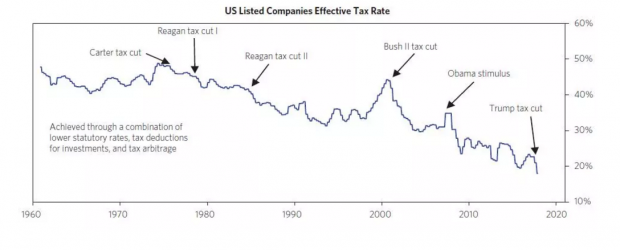

过去四十年,企业都处在一个友好的税务环境里,有效税率从45%下降到历史新低的20%左右。其中一个对公司长期有效的套利机会就是把收入录在境外,但录入很少的运营成本在境外。这对于拥有大量知识产权的公司例如科技和制药公司来说非常有利,基本可以无缝将资产转移到境外。

结论:一些因素很可能不会持续

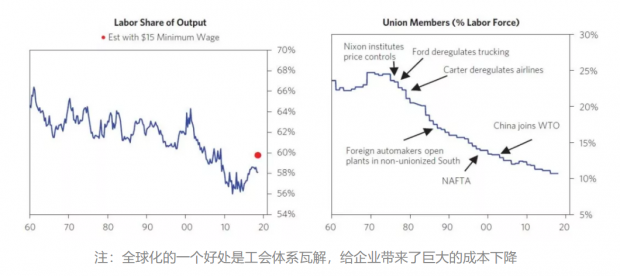

最近的调查显示市场了对全球化和大型公司影响力抵触情绪的上涨,而对政府对企业调控的态度却相对更欢迎。展望未来,以上在过去二十年支持利润率增长因素中的一些很可能不会持续。离岸外包生产的优势由于全球人工成本的趋于统一而降低(见下图),而且境内的成本和贸易冲突升级也加大了离岸外包的风险,同时来自离岸外包的潜在税务优惠也更少了。而我们正处于一个民粹主义抬头的环境,抵制收入不平等并对贸易保护主义的支持渐强。并且,我们最近也发现了对在之前有利因素下成长为巨型公司开启加税的讨论在增加。虽然现在这些税改计划的影响还相对小,但风向可能随时会改变。

虽然对于以上因素对利润率的影响程度并没有准确的衡量,但企业在接下来的十年的确会很难维持现在的利润率,更别说进一步改善了。

关于作者:刘溪,留学于美国加拿大,工作于香港上海北京。混过顶级投行和公募基金,也走过南美贫民窟欧洲小乡村。相信生活和投资的非对称风险,佛系人生一切皆风景。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}