阅读:0

听报道

文 | 点拾投资朱昂(微信号:dianshi830)

导读:前几天有一个事情对我触动很大,就是周杰伦中老年粉和蔡徐坤铁军对决。就在几天前微博没数据的周杰伦,在各位80甚至70后中老年粉丝的努力下,迅速在超话社区成为影响力第一的明星。

这个事件背后说明一个现象,从心理学角度出发,我们看到的未必是真相。大家总认为微博人气才代表一个人有没有粉丝。微博没有粉丝的周杰伦,并不代表其没有粉丝。只是粉丝的年龄结构不同,一度不是很关注微博上的信息。所以,看公司的时候,我们也会思考自己有没有盲点。

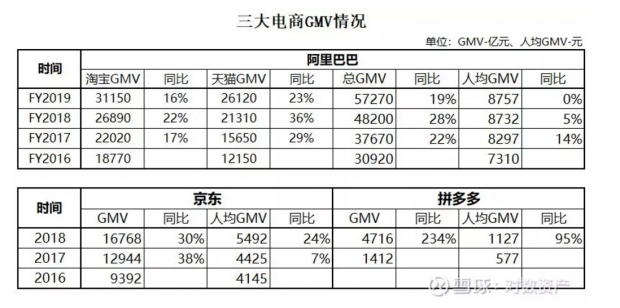

一直以来,人们似乎已经形成了刻板印象,拼多多获取了大量三四五线下沉市场用户,活跃用户数增长迅猛,甚至超过了耕耘已久的京东。但拼多多真的在下沉市场有如此强大竞争力吗?活跃用户数的增长是否能转化为业绩增长呢?不久前,数据公司超对称科技发布了阿里巴巴2019年Q2电商GMV统计,同比增长或高达39%,“五环外”的拼多多为何依旧无法撼动大淘宝持续增长?

或许在下沉市场,拼多多活得并不像大家感知的那样好。

活跃用户增长背后恰是用户质量提升的困境

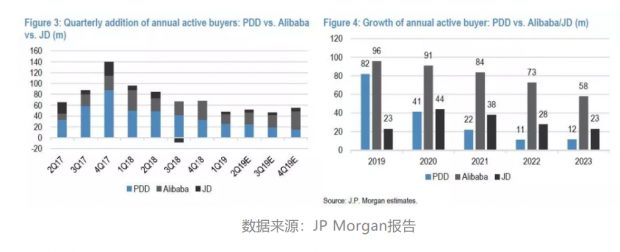

在零售这个行业,增长基石不仅是用户数量,更需要用户质量。最近一年,在电商领域,除了京东,淘宝和拼多多都有惊人的新增用户,双方已出现大量重叠用户,那么究竟谁的增长质量更高呢?

我们认为,从淘系GMV源源不断的增长势头(超对称科技的数据显示淘系二季度GMV同比增长达到39%)来看,拼多多的“获客”在商业化上可能并不成功,在广告营销的带动下,淘宝用户也会安装拼多多,但他们在拼多多上可能消费的大多还是低价产品。相反,拼多多用户转入淘宝天猫平台后,更容易被平台的生态和信誉吸引,持续消费数码3C、服装等相对更高客单价的商品,这样的“获客”无疑可以带来更强劲的GMV和收入转化。

我们可以把电商看做一个在线的超级购物中心(supershopping center)。只是其提供的商品不受到货架影响,扩张的速度也比实体零售更快。那么电商的持续发展,也需要获得更多的客户需求,或者提高客户在其“商场”的客单价进行扩张。

阿里巴巴最早推出了淘宝,满足消费能力刚刚出现的中国消费者。之后的淘宝模式升级,天猫的出现,今天的线下新零售等商业模式进化,都是伴随着中国消费人群的消费升级而变化的。可以说,过去十几年阿里巴巴的迭代发展,离不开中国人均GDP的持续发展。

拼多多的创始人不愧是段永平看上的人,拥有着极高的智商,虽然牺牲了商品质量,但通过依托微信的社交流量红利迅速在下沉市场获取用户,迅速完成了用户的增长。等到拼多多上市的时候,其MAU已经不知不觉超过了京东!

然而在经历了早期的流量红利后,拼多多必须要把流量留在自己的平台,转化成用户对平台的认可。目前来看,拼多多的平台定位非常尴尬,明显呈现“高不成,低不就”,不仅向上进攻一二线市场困难重重,辛辛苦苦教育出的下沉市场用户也可能被其他成熟电商平台收割。

一方面阿里巴巴和京东都已经非常重视下沉市场。阿里巴巴甚至将下沉市场看做其未来几年最重要的战略目标之一,年报显示,淘宝去年1.2亿新增用户中80%来自下沉市场,头部品牌商通过与阿里“聚划算”营销平台合作,可以直接触达下沉市场用户,“聚划算”的促销不仅要求低价,还有拥有“优质”的心智,这正是拼多多的软肋。与此同时,京东在下沉市场也动作频频,显然也不会任由对拼多多继续增长。

相反,拼多多未来的增长要进入阿里巴巴和京东都比较强的一二线市场。由于消费者结构和用户习惯的不同,拼多多要进入中产阶级市场很难。所以未来拼多多用户增速必然会放缓,甚至将有大量的用户向阿里巴巴等流失。

高用户补贴下难以获得正向现金流

价值投资的教科书定义是:投资一个资产以获取其长期现金流折现的回报。有人说亚马逊不赚钱,但是股价天天涨,这不是价值投资。事实上并非如此。贝索斯自己曾经在股东信中说过:我们为什么不像大多数人那样,首先关注每股盈利的增长?答案很简单,盈利并不能直接转化为现金流,股票价值是未来现金流的价值,而不仅仅是未来盈利的现值。”亚马逊的现金流在过去10年是大幅改善的,通过AWS收入、Prime会员以及广告等高毛利收入,自由现金流实现了一个飞跃。

而阿里巴巴的自由现金流也是很强劲的。如果我们把阿里巴巴的线下业务剔除,其实阿里巴巴的现金流非常强劲,完全是一台印钞机。相反,如果我们看京东,就发现其现金流很差,赚钱非常辛苦,更像一个物流公司。

现金流往往能清楚的说明一个公司的商业模式,这到底是一家什么公司。

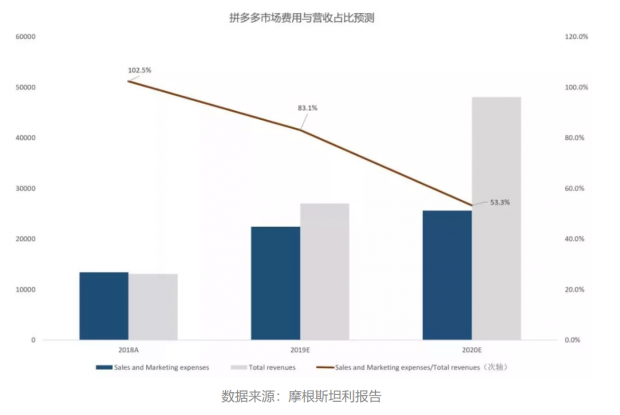

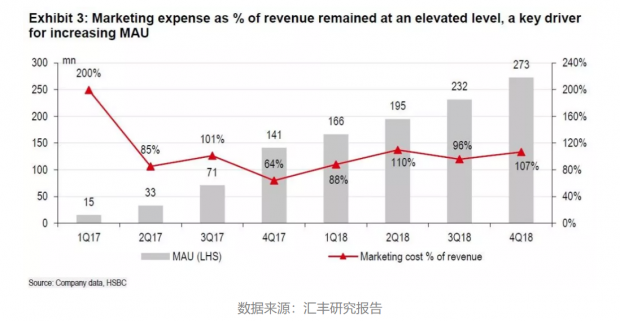

拼多多的财报中发现,其现金流伴随着用户数的增长而恶化,公司在2018年的财报就是低于预期的。市场营销占据了巨大的成本。拼多多在2018年三季度市场营销费是收入的92%,到了2018年四季度市场营销费达到了收入的104%。从绝对金额来看,2018年四季度拼多多平台的促销补贴活动和品牌推广的销售费用高达60亿,同比增长了699%。

过去几个季度,公司的市场营销费用已经超过了收入。这意味着用户数增长的背后,依靠的是大量补贴带来的“良好体验”。显然,从商业逻辑看,这是不可持续的。

2019年拼多多将面临电商巨头的渠道进一步下沉,先有客户可能会有流失。拼多多用户和淘宝用户本来就有着极高的重合度。而拼多多自身要获得更多用户,势必要进入一二线城市。这也意味着公司要进行巨大的投入。

从财务数据角度看,拼多多2019年的盈利大概率会低于市场预期。

为什么大家都看空拼多多

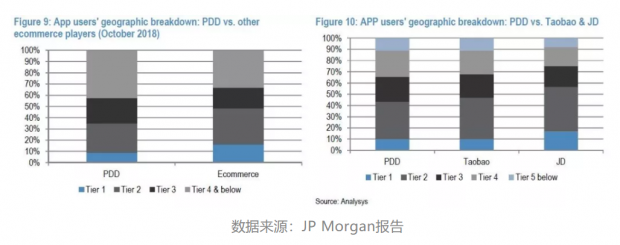

对于任何一个互联网公司,要看到其终点都是困难的。对于拼多多我们一直保持比较谨慎的观点,也尝试去找到这个公司的终点在哪里?最近JPMorgan也发布了对于拼多多的卖出报告,有些观点和我们的想法不谋而合。首先,我们还是思考用户结构的变化。相比于传统的电商,以及阿里巴巴和京东,拼多多显然更专注在三四五线城市人口,占据了70%左右的拼多多用户,而传统电商来自三四五线城市人口的占比在50%左右。

未来GMV的增长必须来自两部分,一方面是用户数继续增长,另一方面是这些用户的消费能力继续增长。拼多多在2018年实现了4.18亿活跃买家,相比于早期的阿里巴巴,拼多多用了差不多的时间实现了这样一个里程碑。

但是不同的是,阿里巴巴这批种子用户之后消费能力得到了比较大的提升。我们并非认为拼多多用户的消费能力不会提升。而是当他们消费升级后,更加看重品质而非价格,他们可能会流失去了品质更好的淘宝天猫或者物流服务更好的京东。

同样的道理,这批现有用户的客单价很低。拼多多人均GMV远小于两家竞争对手。但是这并不代表他们GMV未来有很大的提高空间。中国的消费整体是分层的。假冒伪劣商品横行的现状以及平台治理的缺失,让拼多多未来很难能跑出一个天猫,相反阿里“聚划算”的下行反而会继续挤压拼多多的生存空间。

从过去10年电商的发展看,阿里巴巴的进化和迭代能力是最强的。每隔几年都有新的变化,最近几年的新零售和线下超市盒马生鲜的尝试也非常成功。前几年的阿里云服务,以及没有上市的蚂蚁金服都取得了巨大的创新。相比而言,曾经给予厚望的京东,在过去五六年没有太大迭代,商业模式在向一个物流公司靠拢。

我们曾经和大家分享过,海外上市公司股价回报的核心在于长期自由现金流的增长。即使许多人认为亚马逊不赚钱,但是贝索斯是非常看重长期现金流的,过去10年也出现较大幅度增长。从拼多多的商业模式中,更多依靠烧钱来获取流量而非用户,这导致用户的忠诚度较低,一旦补贴取消大概率会离开平台。更重要的是,长期看拼多多难以获得稳定的自由现金流。

我们认为拼多多垂直的定位,能够获得一批用户,同时基于中国巨大的人口,能够和阿里巴巴以及京东共同生存。然而,我们始终认为拼多多的市值对应其终点偏高。未来几年将面临来自竞争对手渠道下沉的冲击,业绩将承压。中长期看,230亿美元市值将是其未来几年的天花板。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}