阅读:0

听报道

导读:每一个周六,点拾投资将联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。。

今天分享的是第二章:CAPM模型根本没用。资产定价模型CAPM是金融行业入门级的公式,并且由此延伸了Beta和Alpha的剥离,比较基准和跟踪误差等概念。但是在实际操作中,Beta并没有很好的衡量风险。CAPM模型会低估低Beta股票的价值,高估高Beta股票的价值。以下是我做的全文翻译,希望给大家带来帮助:

资产定价模型(Capital Asset Pricing Model 简称CAPM)是无处不在的。所有类型的金融讨论都会牵扯到CAPM模型。每一次我们讨论Alpha和Beta的时候,就要引用CAPM。然而这个模型是有问题的。与其沉迷在Alpha,Beta和跟踪误差,其实我们真正关心的是,以合理的风险获取回报。

大量的证据表明CAPM模型是无效的。Beta并非对于风险合适的描绘。怪不得当分析师用CAPM作为核心变量来做预测股价时,都是很困难的。

CAPM模型会低估低Beta股票的回报,高估高Beta股票的回报。可悲的是,大家都已习惯接受CAPM模型理论了。这一点从科学论证的角度看很奇怪,毕竟理论需要模型的评估测试。

CAPM无效的原因是,其核心假设不符合事实。其中有两个关键假设。首先,我们认为可以对任何资产做多或做空,而不造成任何价格冲击。其次,每个人都用马科维茨模型优化组合,除了马科维茨本人以外!事实上CAPM资产定价模型是完全多余的资产定价模型,Completely Redundant Asset Pricing,简称CRAP(垃圾)。

职业基金经理沉迷于跟踪误差。对于关注跟踪误差的投资者来说,无风险资产并非CAPM模型中提到的利率,而是市场本身。怪不得公募基金的现金仓位不断下降,主动管理基金变成了比较基准。

整个行业对于可转移Alpha的关注度持续上升。然而如果CAPM模型是无效的,那么Alpha和Beta的剥离会干扰你真正的投资目标。我们对于Alpha和Beta的迷恋源于我们希望来测算出所有的东西。与其如此,不如重新专注在给投资者提供在可控风险范围内的总资产回报。

关于CAPM的简史

我们先回顾CAPM的起源。这一切从1950年代说起,当时哈里·马科维茨还在攻读博士。他创建了一个很不错的工具来帮助投资者计算每一个股票的权重(给予预期收益,预期风险和相关性),通过这个工具实现特定风险内的收益率最大化。投资者持有马科维茨理论得到均值-方差有效的组合;简单来说他们会在预期回报基础上最小化组合收益率的方差,在预期方差在基础上最大化组合收益率。

马科维茨给了全世界一个满足需求的强大工具。然而,从此之后金融学堂就进入下坡。在1950年代的中期,莫迪戈里安尼和米勒(Modigliani and Miller)发现了分红和资本结构之间并没有关联。他们假设市场是有效的(这是在市场有效理论出现之前),认为投资者不会在乎盈利到底是保留在公司内还是作为分红。

在1960年代的早期,市场有效理论最后的两个环节浮出水面。第一个就是美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)提出的CAPM模型。在这个模型中,所有投资者都用马科维茨的组合优化方式。然后会有一个重要的元素将股票区别,这个元素当然就是Beta。

第二个就是将所有这些理论综合在一起,由尤金·法玛(EugeneFama)提出的市场有效假说。我不想过多阐述,因为你们应该知道我对这个假说的观点。

CAPM的运用

通常我们这个行业的坏习惯是很快接受一个理论。事实上大量的研究发现,Beta并不能很好的衡量风险。

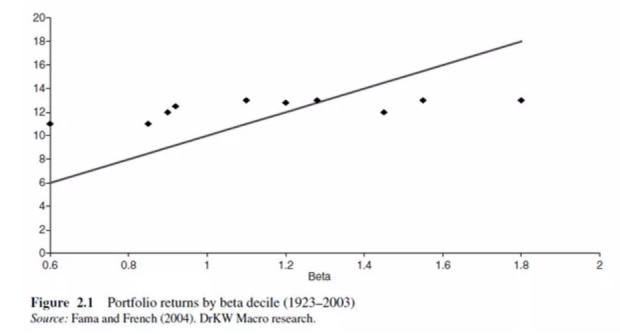

比如说下面这张图来自法玛2004年关于CAPM模型的回顾。从1923年到2003年他们在每个12月,基于所有纽交所、美国证券交易所和纳斯达克股票过去2到5年的上个月度回报率进行一个Beta的预测。根据这个Beta数值,构建了10个组合,然后跟踪未来12个月的回报率。

这张图里面的点是基于每一个Beta分位所取得的平均收益率,而直线显示了CAPM模型的预测。这个模型的预测完全错误。CAPM模型低估了低Beta股票的回报,而高估了高Beta股票的回报。这也给投资者一个建议,买入低Beta股票策略,这个策略最早由费希尔·布莱克(Fisher Black)在1993年提出。

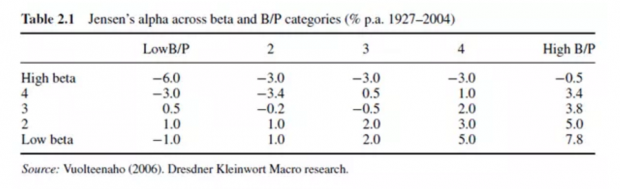

下面这张表显示基于不同账面价值与股价比率(译者注:Book To Price, 市净率的倒数)在Beta套利策略中的数据。比如,同样的高成长类公司中(账面价值与股价比率低的公司),通过做多低Beta,做空高Beta能获得5%的收益。在价值类公司(账面价值与股价比率高的公司),做多低Beta,做空高Beta能取得平均8.3%的年化收益。所以成长股投资者和价值股投资者都可以使用低Beta策略。

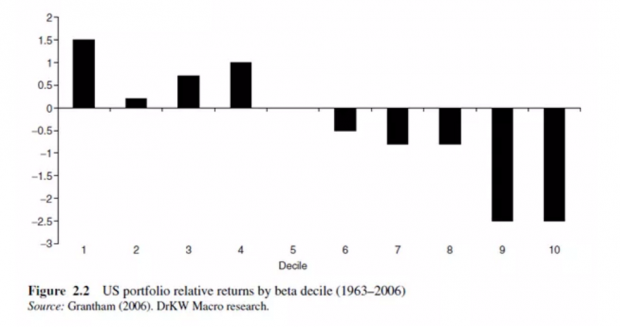

GMO的杰瑞米·格兰桑(Jeremy Grantham)揭示了美国最大的600个股票信息:自从1963年以来那些Beta最低回报最高,和那些Beta最高回报最低的股票,完全和CAPM模型预测相反。这又是对于CAPM模型无效的佐证。

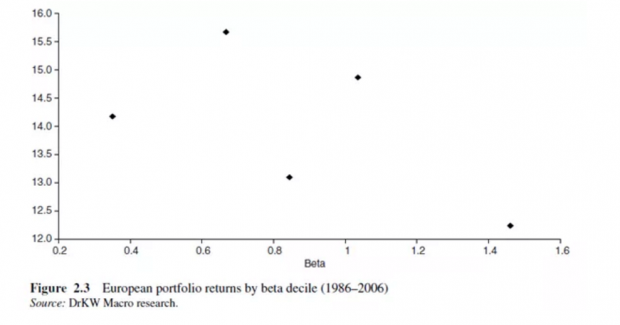

这个情况并不仅仅在美国,连欧洲同样如此。下面这张图是我们量化团队根据欧洲数据做的采集,依然显示低Beta股票平均收益率要好于高Beta。这一点和CAPM模型又是矛盾的。

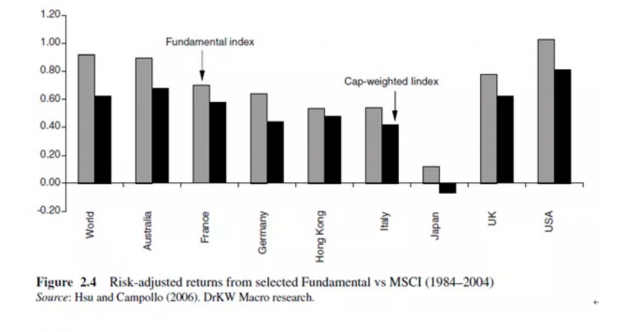

大量证据显示,低方差的组合能够比市场指数获得更高回报以及承担更低风险。研究显示基本面权重的指数(比如基于盈利和分红)能够比市值权重指数获得更高收益和更低风险。而且,这种基本面权重指数依然是一种被动指数(具有透明的指数构成规则)。

下面这张图显示不同国家单位风险所获得的回报。从1984到2004年之间,基本面指数平均跑赢MSCI市值权重指数278个基点,而且更高的收益是基于更低风险。波动率比MSCI指数平均低了53个基点。这背后又说明CAPM模型大错特错。

当然,那些无脑相信CAPM模型的人会争论CAPM并不能被测试,或者有更先进的ICAPM模型版本。不幸的是,ICAPM模型的因子无法被定义。这些对于CAPM模型的辩护都是苍白的。

本杰明·格雷厄姆曾经说过:Beta 多多少少衡量股票价格历史的波动。困扰我的是,现在Beta被看做风险的概念。这是价格波动,不是风险。真正的风险并不是在某个阶段股票对于大盘下跌多少,而是在经济变化或者管理恶化中,失去了盈利能力和质量。

为什么CAPM模型无效?

这些证据都说明CAPM模型的无效。那么问题来了:这个模型为什么无效呢?我们看看这个模型核心假设的一些问题:

1. 没有考虑交易成本(没有佣金费率,没有买入和卖出的价差)

2. 投资者可以在股票市场进行任何投资,而不会造成价格冲击影响

3. 没有税(所以投资者对于分红和资本利得之间没有倾向性)

4. 投资者是风险规避类型

5. 每一个投资者的时间约束是一样的

6. 投资者只用均值-方差角度看股票,意味着他们都用马科维茨模型优化方法

7. 投资者通过分散投资来控制风险

8. 所有的资产,包括人力资本,都可以在市场自由买卖

9. 投资者能以无风险收益率进行借钱和放贷

大部分的假设是不合理的。这里面核心假设是第二条和第六条。巨大金额的交易并不产生市场的价格冲击,这是大机构美好的梦想,仅仅只能是一个梦想。

每个人都在用马科维茨组合优化模型,除了创始人马科维茨自己。当被问到他是如何做资产配置的,马科维茨的回答是“我希望降低未来的后悔,所以我在股票和债券更配置50%。”另一个诺贝尔奖得主George Aklerof说,他将很大一部分资产配置在货币基金。所以我们看到,即使最聪明的人都不用CAPM给自己做资产配置。

况且市场中也没有那么多“理性”参与者,将资产价格根据CAPM模型移动。这里面的假设是,我们所有人都遵循马科维茨模型优化理念。此外,机构投资者并不把方差看做是风险。我从来没有见过一个公募基金的人,在乎股价向上波动的标准方差。

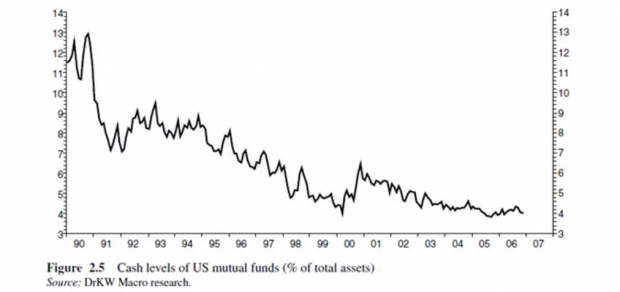

我们行业着迷于把跟踪误差作为衡量风险的方式,而非回报的方差。这两者是完全不同的。跟踪误差看的是基金经理组合对于指数偏移度。如果将投资目标设立为跟踪误差,那么低Beta和高Beta股票在这里没有任何意义。

对于用跟踪误差做投资的人来说,无风险收益率并非利率,而是市场指数。如果你全部配置和指数一样,那么你会确保跟踪误差是0。或许这也解释了下面这张图,美国公募基金的现金仓位逐年下降。

今天和CAPM模型和其影响

大多数学校依然将CAPM作为资产定价课程的核心。尤金法玛在2004年写过:CAPM模型的吸引力在于提供了预测风险,以及风险和收益关系的强大工具。不幸的是,实验论证中这个模型表现糟糕。

这句话可是市场有效利率的教主口中说出来的。

分析师总是希望把Beta作为他们资金成本分析中的重要变量。然而实证说明Beta是很糟糕的衡量风险工具,怪不得分析师总是无法预测精准价格!

整个行业都对剥离Beta和Alpha痴迷,可转移的Alpha是许多大会上重要的主题。但是每一次你提到Alpha和Beta,你要记住这来自CAPM模型。如果CAPM模型无效,那么Alpha和Beta没有意义。当然,你可能会说将你的业绩和指数进行对比,但这并非投资的本意。甚至我们在前面提到,用一个纯被动的基本面指数就能战胜市值指数,这就说明要完全剥离Alpha和Beta是多么困难。

另一个问题是可转移的Alpha。如果你跟踪一个投资日本股市的基金经理,然后将他的Alpha基于标普500指数剥离。但是如果一个基金经理投资日本股票,那么他就是承担了日本股市的Beta。难道两者完全不相关吗?可转移Alpha策略,只有Alpha的所有元素和现有组合没有任何相关性才有意义!

我的同事Sebastian Lancetti提供了另一个例子。大家都觉得对冲基金提供的就是Alpha,但是从“克隆人的攻击”(译者注:星球大战三部曲的一部)看到,其实对冲基金主要赚的是Beta。他们的表现大部分能通过六因子模型解释,那么就不是什么Alpha。

Alpha也是一个瞬息变化的概念。一个基金经理的Alpha会因为他的基准不同而大幅变化。最近一个研究表面,大盘成长股基金经理的Alpha会因为其对比基准变化,从0.28%到4.03%之间波动。而大盘价值股基金经理的波动区间是-0.64%到1.09%。

Alpha和Beta的概念对于普通投资者来说,或许成为了他们衡量基金经理附加值的手段。但一个基金经理真正的价值应该是提供整体回报。一个对于所有基金经理最简单的检验是:“如果是我自己的钱,我会不会这么做?”如果答案是否定的,你还会在意基金经理的跟踪误差吗?在一个没有CAPM的世界中,Beta调整后的收益率就不存在。虽然大家都把其作为衡量风险的标准,其实什么都没有衡量,甚至可能影响了我们对于收益率的视角。

或许对于Alpha和Beta的痴迷来自于我们渴望衡量所有的东西。这种对于表现的衡量并非新鲜事。我曾经读过一篇Bob Kirby的报告,他是70年代Capital集团核心的基金经理,他写道:

衡量业绩是一个很好的概念,却变得完全失控。在许多案例中,对于业绩衡量的技术反而本末倒置了,而且带来了一系列的负面影响:

1. 让大家以为能用2-3年业绩来衡量一个基金经理,而事实上一个基金经理要成长起来需要5到10年。

2. 尝试将一个基金经理数据化,公式化,然而这一切的背后还是需要主观理解才能达到有意义的结论。

而且Kirby认为,这背后并没有体现无法量化的业绩压力。在1973年漂亮50泡沫期间,Kirby拒绝买入那个高估值的成长股。这时候一家大型养老金认为Capital的守卫者基金(Kirby管理的产品),是一个不会操控方向的飞行员。当然,如果Kirby听了客户意见操控方向,他就会毁掉客户的资金。

格雷厄姆也不喜欢用相对收益角度看问题。曾经在一个大会上,有一个基金经理说,相对收益就是我的全部关注点。如果市场暴跌,我的基金跌的少,我也已经把工作做好了。格雷厄姆的回答是:

这让人担忧,难道不让你担心吗?这句话让我吃惊。我无法理解机构投资者是如何从一个神圣的职业变成了今天的赛狗模式(原话是Rat Race)。这些人给我的感觉是被一个监狱禁锢了,而不是在自己做控制。他们在承诺向上的回报,却根本不在意给客户亏钱。

那么在大家都用基准来比较的世界,我们又该怎么做呢?我的回答是,关注总回报和可接受的风险。凯恩斯说过:

最完美的政策是盈利相比利率水平在一个可接受的水平,同时将资产减值的风险降低到最低。

约翰·邓普顿爵士认为,长期看只有一个目标:将税后回报最大化。客户应该从净回报率和可接受的波动程度来监控基金经理的表现。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}