阅读:0

听报道

导读:每一个周六,点拾投资将联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。。

今天与大家分享的是第三章,伪科学和金融:数据专制和安全性谬论。这一章会给大家讲述,在金融的世界中,大家都喜欢用“数字”说话。各种各样的数据,成为了这个行业沟通的语言。无论是关于风险的Value at Risk,还是Beta和Alpha,或者是跟踪误差。但是有多少人真正思考过数据源头的逻辑,如果逻辑本身是有问题的呢?对于数据的盲目信念是我们金融行业的魔咒!

译者:长信基金杨帆

在现代金融世界,对数据的热爱已经超过了真正的批判性思维。任何事情只要有点数据,就被当成了真理。人们被这些伪科学愚弄,把简单的事情讲的复杂反而更容易让人相信。风控人员、分析师和咨询师们都在利用伪科学来制造一种安全的假象,我们需要对这种人工操控无意义数据的情况保持警惕。严肃思考和保持怀疑的态度是我们最稀缺的工具。

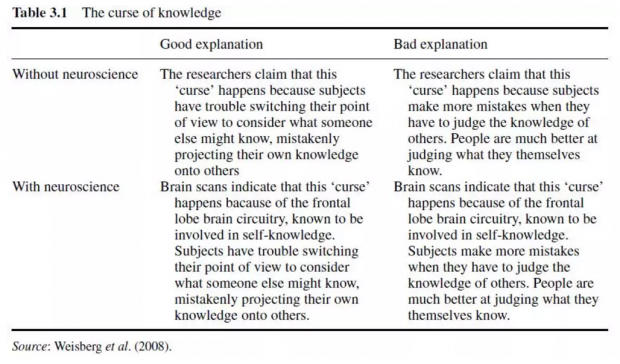

Weisberg等人的一项最近研究显示,我们大多数人都很容易被看上去像是科学的东西愚弄。他们把神经科学的语言加入到一系列心理学关于某些认知偏见的论述中。这些论述中的一部分是“好”(真实的),另一些则是“坏”(仅是对原始偏见的循环论述)。得到的结果是,不论“好”的还是“坏”的论述,只要加上几句神经科学语言,都一样的更容易被人接受。

Garner等人的研究显示,人们很容易被“诱导性细节”分散注意力。给人们看几张看上去“有趣”但是和所讨论事情无关的照片,人们就想不起重要的事情是什么了。

现在的金融充斥着伪科学和诱导性细节。例如,风控本身就是最大的伪科学。类似Value at Risk (VaR)这样的数据看上去令人舒适,但实际上只是营造了一种安全的假象。长尾、自相关和跟踪误差这样的风险都严重削弱VaR的用处。

分析师们也在利用伪科学,他们是诱导性细节的提供者。大多数分析师的报告充满了“有趣”而又无关的信息——把未来五年的盈利预测精确到小数点后两位并无意义。

业绩评估是金融世界盛行伪科学的另一个案例。诸如Alpha, beta,跟踪误差这些意义模糊的用词,让事情变得更复杂。风格飘移,持仓组合风格分析以及收益风格分析等用词也让这行看上去很重要。但是,一旦深究这些数据背后的意义则会发现这些数据本身都存在严重的问题。

可以被数量化的方式描述并不意味着这事情本身就有意义。严肃思考和保持怀疑态度都无可替代,盲目相信数据本身是通向失败之路。

被伪科学蒙蔽

在现代金融世界,对表面数据的热爱已经超过了真正的批判性思维,这个趋势令人担忧。但请读者不要误解,我认为基于实证证据验证投资逻辑极端重要(这个过程我称其为基于证据的投资)。然而,现实中太多人总是把伪科学当成真理,把任何只要有点数据的东西当成事实本身。

Weisberg等人(2008)做的一项研究发现了一些非常有趣的结果,这些结果显示我们大众多容易被伪科学的论述所欺骗。在实验中,Weisberg给三组实验对象(分别是年轻的学生,学习神经科学专业的学生,和相关专家)一组关于心理学现象的论述。这些论述按照两个维度分类:1)论述本身的真实情况“好”还是“坏”;2)是否使用神经科学语言进行包装。

图3.1是这项实验的一个实例。在所有的情况下,“好”的论述都是有关事实的真实解释。“坏”的论述则仅仅是相关现象的简单循环论述,没有任何解释力。

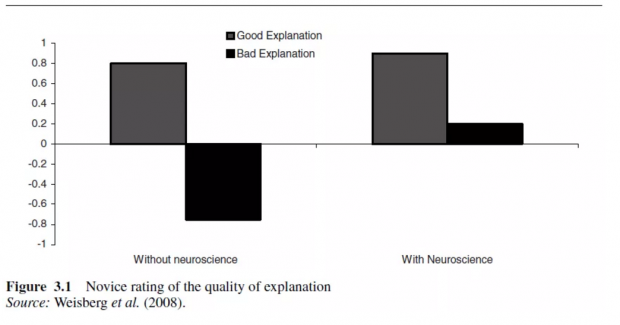

实验对象对所给的对论述进行评分,并且被提前告知其中有些论述是错误的“坏”论述。他们以7分制对这些论述进行评分,范围从-3(令人极不满意的论述)到+3(非常令人满意的论述)。数据表3.1-3.3显示了对三组实验对象的实验结果。新手组(年轻的没有受过心理学或神经科学教育的实验对象)在不加入神经科学语言包装的时候可以很好的区分出好的论述和坏的论述(数据表3.1)。然而,一旦加入神经科学语言的包装,该实验组对象分辨好坏的能力被大幅削弱。尤其是那些加入了神经科学语言包装的坏论述的评分因此而大幅提升。

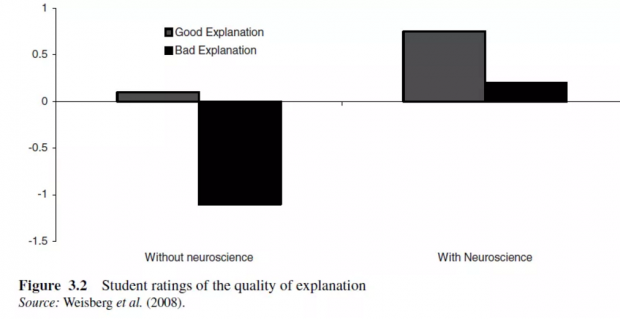

第二组实验对象由接受过中等程度的脑神经认知科学教育的学生组成。这些学生应该已经掌握了构建该学科实验的基本逻辑。然而,数据表3.2显示他们的结果和新手组差不多。他们看上去给神经科学赋予了高权重,使得那些没有被此包装过的好论述则被打了很低的分!坏论述同样因为神经科学语言的包装而令评分明显提升。看上去这些学生只对他们学习的东西感兴趣。

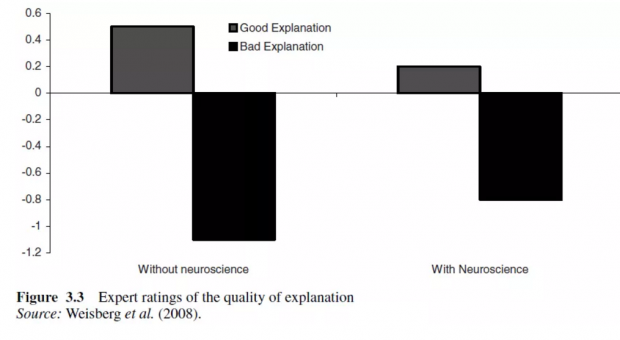

第三组实验对象是“专家组”——他们受过较深度的脑神经认知科学或者认知心理学的培训。这组实验对象体现出和前两组不同的结果。数据表3.3显示,这组实验对象很好的区分了好论述和坏论述。同时,这组实验对象给添加了神经科学无用信息的好论述以较低的分数。实际上他们惩罚了添加无用信息的论述。这项发现或许也表明,这些神经科学的信息本身没什么价值。

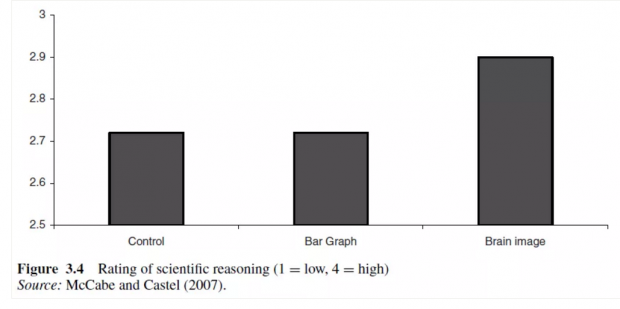

看电视提高数学能力

McCabe和Castel(2008)所作的实验是伪科学混淆视听的另一个案例。他们让实验对象阅读三篇简短的文章,每一篇文章都总结了一些虚假的脑成像研究结果。这些文章的结论并非全部由数据支持,这给了研究对象一些怀疑的基础。

一篇文章说“看电视可以提高数学能力”。这是因为看电视和解决数学问题都会激发大脑颞叶活动,因而看电视可以提高数学能力。文章中的证据通过一些柱状图或者脑成像图片给出,或者仅仅通过文字论述给出。每篇文章大约300字长,一页纸,图片嵌入在文字中。读过每一篇文章后,研究对象被要求给每篇文章的结论打分。以四分制来计,包括“强烈反对”,“反对”,“同意”和“强烈同意”(分别计分1、2、3和4)。

数据表3.4呈现了结果,按照文章中是否提供了图片论据为方式呈现。可以看到人们再次被愚弄,而这次是被那些大脑成像图片所愚弄。实验结果表明,放了这些图片的文章结论被人们所接受!

诱导性细节

这些发现是一系列围绕着“诱导性细节”研究工作的一部分。Ruth Garner和他的同事们首先注意到人们很容易被“有趣”而又“无意义”的噪音干扰。在他们的实验中,人们读到三种段落,例如:

一些昆虫独居,一些昆虫群居。有一些独居的黄蜂,其中泥蜂(Mud Dauber Wasp)是独居的。叩头虫(click beetle)是独居的 。当一只叩头冲仰面朝上时,他可以飞向空中然后正好落下来的同时发出一声鸣叫。蚂蚁则是群居的。

很显然这段话中重要的信息在第一句,关于叩头虫的故事很有趣但无用。一些人读到了只含有重要信息的段落,其他人则读到了类似上述段落。

读过这些段落后,人们被要求复述他们读过内容中的重要信息。能否有效复述重要信息极大依赖于人们读到的段落是否含有这些诱导性细节。对于读到了仅含有重要信息段落的人们,93%都可以复述重要信息。而那些读到了含有诱导性细节段落的人们,只有43%能否复述出重要信息的元素。

在金融领域的应用

风险管理

过去一些年我一直在批评风险管理(见第36章行为学投资)。这是我们可能被数字蒙蔽的典型例子。那些诸如风险价值Value at Risk(VaR)的数字看上去很不错,实际上没有意义。安全性的假象来源于错误的信念——对于不会出错的数字的错误信念。

VaR从根本上是有问题的——它只切取了整个概率分布的一小点:尾部!这就像你买了辆有安全气囊的汽车,而它只在有事故的时候才能跑得好。它同样忽略了一个事实,那就是风险在金融系统里是内生的,而不是外生的(同样请见第36章行为学投资,其中有关于VaR的完整分析)。整个风险管理行业就是伪科学的实例:人们假装在测量和量化那些根本很难被测量和量化的事情。

Dave Einhorn(2008)有一段讲话很好的分析了VaR的问题:

由于忽视尾部风险,Value at Risk往往使得人们过度承担了风险。以一个投掷硬币的投资为例。假定你投掷出特定一面赚100美元,反之则亏100美元。那么在99%置信水平下你的VaR是100,因为你在50%的概率下都会亏这个数。在这一情况下,你的VaR和你最大的损失一致。

假定另一种情况,你以217倍的赔率赌头像的一面不会连续出现7次,那么你在99.2%的概率下都会赢得100,而在剩下的情况下则要输掉21,700美元。则意味着在99%的置信水平下你的VaR都是0,尽管事实上你可能要亏掉21,700美元。换言之,如果是投行在做这个赌注,它将不会为此备好任何风险准备金。

由此,不难理解UBS近期发布了一系列VaR使用所引发的问题目录(在UBS股东报告中解释其为何进行资产减值的部分):

时间序列依赖:计算VaR和进行压力测试的历史数据仅包含过去5年,而这段时间恰恰是市场增长时期。一般这些数据是假设在一个总量上正常经济增长的环境。而从事后结果来看,这些数据并未给当时美国地产市场以及次贷市场的快速增长以足够的权重。这使得UBS在进行风险分析的时候,并未依据美国房地产市场的基本面做情景分析。

缺乏房地产市场风险因素损失分析:类似的,UBS没有针对美国地产市场的重要指标做风险因素损失(Risk Factor Loss)分析,例如违约率、贷款余额相对地产价值的比率或其他类似重要的可能影响到现有投资组合的指标。

过度依赖VaR和压力测试数据:尽管美国房贷市场的拖欠率在上升同时发放贷款的标准在下降,但风控部门却只关注于VaR和压力测试数据,使得UBS不断在次贷市场累积头寸而只进行了部分对冲。风控部门在向UBS高管述职时也并未提供关于UBS所持有次贷头寸的具体数据。没有人指出所提供数据的局限性,以及其所适用的背景条件,同时也没有人对此提出质疑。

人们很早以前就知道长尾、自相关以及输入误差等问题的存在,但人们仍在持续使用这些方法,因为有总比没强。然而,我们必须考虑下有药是否一定好于没药,因为错误治疗的代价可能更大。这种对伪科学的错误信念再次给了大家一次迎头痛击。

分析师以及他们对数据的嗜好

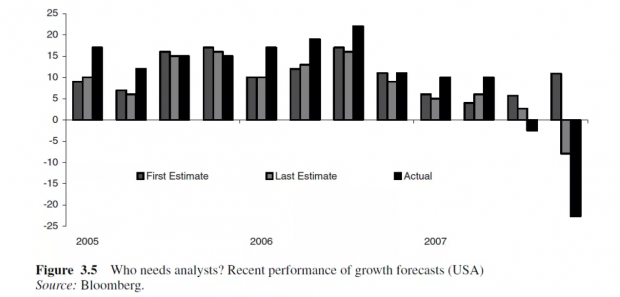

风险管理并不是唯一一个散播伪科学的地方,分析师们也是。他们擅长提供诱导性细节,好像把公司今后五年的盈利预测到小数点后两位有什么用处似的。还记得2000年科网泡沫时,华尔街的分析师们在做盈利预测时多么令人震惊。

2007年三季度伊始,盈利预测的平均水平是增长5.7%。该季度末,分析师们把盈利预测下调到+2.7%,最终结果则是-2.5%。四季度的预测更糟糕。分析师先是预测盈利增长10.9%然后大幅下修到-7.9%,最终结果标普500公司当季盈利下滑-22.6%。这中间有大约33.5%的差距(图3.5%)。别担心,分析师们说事情很快会好起来的。他们预测2008年第一季度和第二季度盈利分别下滑-11.3%和-3.5%,然后三季度和四季度则会大幅反弹至+13.9%和+54.5%。

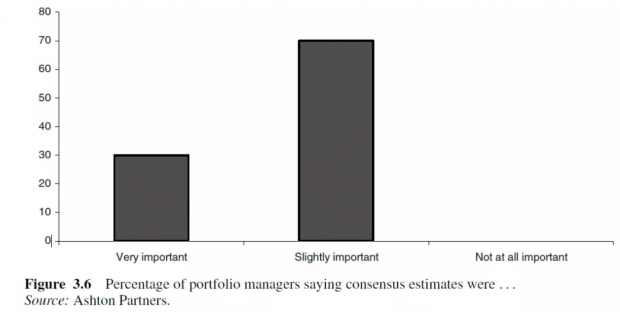

投资者真的在意这种噪音吗?当然不会。但是只要问分析师为什么坚持制造这些,他们总会回答他们的客户想要这些。所以是买方都陷入到了伪科学和诱导性细节中吗?我认为不是。在我与基金经理的交流中,他们通常忽略这些噪音,当然可能我的样本有偏差。

然而,Ashton Partners的Bryan Armstrong最近做了一个调研,他调研了30个基金经理,问他们卖方的盈利预测是否有用时,每个都认为市场的盈利预测是有用的(图3.6)。

业绩评估

业绩评估是另一个案例。Alpha、beta以及跟踪误差这些意义含糊的用词都被用来推广伪科学。

跟踪误差这种东西就像让拳击手只站在固定的一个或两个点上进攻,赢得比赛已经不是首要目标。John Minahan(2009)的一篇论文很有意思,他描述了如下情景:

我刚入行时注意到一个基金经理,她的持仓结构从价值股转向了成长股,这让人觉得她的风格发生了漂移。这个基金经理历史业绩很优秀,而这时恰好市场风格从价值切换到了成长风格,所以表面看去她违背了自己的价值信条而只是跟随趋势。

进一步研究发现,她换手率仍然很低,而那些现在被认为是成长股的公司在她买入时仍然被认为是价值股。事后来看她做的很对,持股盈利上行同时股价上涨更多,然后这些个股被认为成了成长股。她可以解释清楚最初的投资逻辑,而对于那些仍然持仓的个股,也能讲清楚继续持仓的理由。于是我开始怀疑简单的风格划分是否足够准确,因为这位基金经理的投资看上去前后逻辑连贯一致。

当我和更高级的咨询顾问谈起我的疑虑时,他直接否定了我。他认为风格分析本身是“客观”的,而那位基金经理的解释则是在“耍滑头”。他说等我经验更丰富时,就可以对这些有魅力的基金经理有更强免疫力。

这位高级咨询顾问盲目相信伪科学,因为能够量化的东西不见得就都是对的。严肃思考和批判性思维更加重要。事实上,Fama和French(2007)的研究显示正是那些跨越了“风格边界”的个股才带来了超额收益(看图3.2)。

结论

对于数据的盲目信念是我们金融行业的魔咒。我们需要具备严肃的批判性思维,以避免陷入诱导性细节中。数据本身并不提供安全性。风控人员和你说VaR是X并没有太大的意义。同理,分析师说一个公司价值2010年盈利的Y倍,或者咨询顾问说这个基金经理有3%的正alpha也没大意义。所有这些都必须在特定的背景下讨论才有意义。严格来说,这些都很像伪科学。对无意义数据的人工操控所带来的安全感幻觉,是我们需要警惕的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}