阅读:0

听报道

导读:每一个周六,点拾投资将联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。今天与大家分享的是第四章:分散化的危险和相对收益竞赛的弊端。

在这一章中,我们聊聊投资组合分散化的问题。为什么像长期资本管理公司(LTCM)表面上看起来组合非常分散,但其实隐患的风险巨大。分散并非投资组合中标的数量,而是标的相关性。有些投资组合,看上去持有了许多不同个股,但其实对应到某一个非常单一的方向。分散化的表象和实质是完全不同的。

译者:长信基金杨帆

如果宗教是引发大多数战争的源头,那么错误的“分散化”则在许多金融危机中都起到了坏作用。人们对于分散化的理解总是过于狭隘。投资者忘记了风险是内生的(类似打牌)而不是外生的(类似轮盘赌)。在权益投资领域,分散化进入了另外一种极端状态:平均而言美国的一只公募基金持有大约100到160只股票。对相对收益的追逐是造成这一现象的重要原因。

错误运用分散化使得金融机构遭受了许多次重大损失。例如,长期资本投资(LTCM)以为他有效的进行了“分散化”的投资,而殊不知这些头寸本质上都是同向的。他们使用较短的历史数据得出一些结论,让自己获得一种安全性的假象。

2008年的金融危机再一次证明表面的分散化并无价值。大家的问题在于统统忽略了美国地产市场全面向下的风险。格林斯潘宣称房地产市场“并不适宜产生泡沫”,完全无视日本和英国房地产市场鲜活的案例。

分散化在权益投资领域走向另一个极端。事实上,一只基金只要持有30-40只股票已经足够获得分散化的好处,而美国公募基金通常要持有100到160只股票。这么做的原因,主要是出于相对收益的考量——即跟踪误差和职业风险是首要考虑因素。

Cohen等人的最新研究显示“好投资”(定义为基金管理人并不以指数权重为主要考量)在1991-2005年间产生了年化超过19%的收益,远高于年化12%的市场收益。这显示出主动管理人的表现不佳与过于注重相对收益有关。

所谓分散的问题

错误运用分散化使得金融机构遭受了许多次重大损失。例如,表面看去长期资本投资(LTCM)的头寸高度分散化,这些投资广泛分布在不同国家的不同市场上,而实际上他们却是同向的。当市场在某些时间段内偏离通常的运行轨道时,LTCM发现他们的“分散化”只是一个迷梦。

VaR在风控领域被广泛使用,其逻辑基础是计算不同资产间的历史相关系数从而利用资产间的低相关性来获得“分散化”的效果。而常言道,熊市中唯一上涨的就是相关性。这种有明显缺陷的“现代风控手段”获得了大佬们的加持更大行其道。例如伯南克在2006年说,“市场和信用风险变得越来越复杂...而过去20年间我们的银行等各类型金融机构在测算和管理风险上取得了长足进步。”

2008年金融危机中,简单分散化再次酿成恶果。Bruce Jacobs(2009)在《金融分析杂志》中撰文,“投资者在购买房贷资产时,考虑了借款人的分散化,但却并未对贷款发放机构以及资产证券化机构进行分散。以至于2007年7月被降级的次级贷款高度集中在四家贷款发放机构手中。”

只看表面不深究实质的习惯带来很多问题。以同等评级的信用债和ABS的违约率为例,同是投资级别(穆迪评级Baa以上),ABS的违约率是同级别信用债的10倍。这还是截至2006年的数据,想象下现在这个数据是什么情况!(注:金融危机期间ABS违约率大幅上升)

对于相关性是内生的这一本质的错误理解造成了投资者在2003-2007年期间对商品资产的过度热爱。投资者总犯致命错误的原因在于他们认为市场风险是外生的就像轮盘赌一样。在轮盘赌中,赔率是固定的,其他人的行为不影响你的决定。然而,现实世界则更像打牌,你的行为深受外部影响。历史数据测算下来商品类资产和其他资产的相关性看似很低,可以提供“分散化”的好处。然而,投资者忘了他们自己的行为会影响相关性——例如他们在期货市场上大量买入远期合约的行为扭曲了市场结构,使得大量商品呈现高升水状态,在换月时引致损失。

一次又一次,对于分散化的狭隘理解带来了损失,投资者在配置他们的投资组合时需要更加小心仔细。

分散化在权益投资走向另一个极端

相反,在权益投资领域投资者则沉迷于分散化。美国主动管理的公募基金平均持有100-160只股票,这对于主动管理的基金经理来说无疑是过多了。

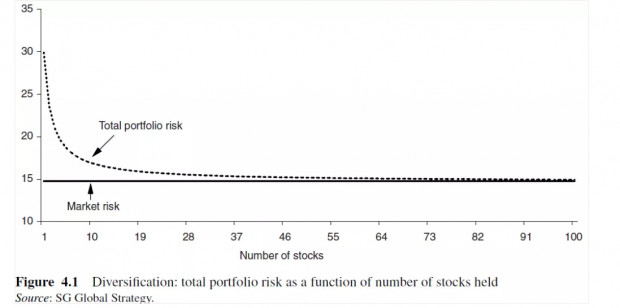

巴菲特说过,“投资者不理解他们在干啥的时候才需要广泛的分散”。一只基金需要160只股票来实现分散化目的无疑是可笑的。下图显示当持有30-40只股票时,投资者便足以获得分散化的好处了——即30-40只股票的波动率在结果上等同于持有全市场所有股票。该图中我们假定持仓股票都是平均权重,并且使用了美国市场过去20年的数据。

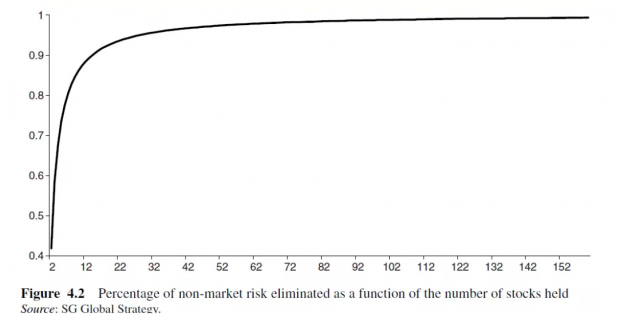

另一种方法是测算随着持仓股票个数的上升,非市场性风险能下降多少。下图中看到,相比只持有1只股票,持有2只股票的风险被降低了42%,持有4只降低了68%,持有8只降低了83%,持有16只降低了91%,而持有32只则降低了96%。

以上这些都不是高精尖技术秘密,而为何美国公募基金明知如此,还要持有那么多只股票呢?

相对收益竞赛带来糟糕表现

答案很简单,因为基金经理并不关心组合的总风险水平,他们关心组合相对于指数的风险。正如Seth Klarman所言,“短期的相对收益竞赛”是基金管理行业的现状。

Klarman形容机构投资者就像“追着自己尾巴的狗”。他说,“这很好理解,因为绩效考核都是短期的,所以机构投资者很难使用长期视角来看问题,从长期看他们就要失业了”。所以,他认为基金经理、咨询顾问以及机构客户们都要为此负责。

Klarman说,“相对收益竞赛中,短期没有胜利者。尝试在短期战胜市场的努力是徒劳的…这种努力只会把基金经理的注意力从寻找长期靠得住的机会中转移掉。结果,客户只能享受到平庸的收益…只有券商从中获益”。

大多数专业投资人耗费大量精力在赢得相对收益比赛,而不关心组合的绝对回报。于他们而言,整个组合的风险不重要,跟踪误差才重要;因而个股的小概率或极端事件风险就显得格外重要了。

Randy Cohen(2009)的一项研究表明相对收益考核是主动管理基金表现糟糕的核心原因。他们收集了1991-2005年间基金经理们认为的“好投资”——通过他们持仓的投资组合和指数权重偏离最大的个股来体现。

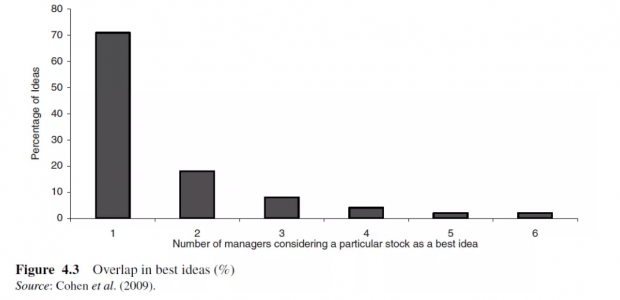

有趣的是,基金经理们所认为的“好投资”重合度并不高。Cohen发现这些“好投资”中的70%都不重合,只有不到19%的投资被两位基金经理认可,只有8%的投资被3位基金经理同时认可(下图)。

而这些“好投资”的表现令人赞叹——最受认可的前25%的年化回报超过19%,同期市场年化回报只有12%。也就是说,基金经理们最有信心的个股大幅跑赢市场。换言之,他们组合中剩下的个股是秤砣,影响了他们的表现。因而,害怕跑输基准从而集中注意在相对收益的想法,带来了糟糕的表现。

就像Cohen说的,“公募基金经理过去的糟糕表现并非由于缺乏选股能力,而是制度鼓励他们过度分散化所致”。正如约翰邓普顿所言,“若要取得非凡成就,必得敢于与众不同”。

分散化指南

和风险一样,分散化也不能简单的用一个数字来表征。没有“最优”的持股数量。

凯恩斯说,“从安全第一的角度出发,有些人认为持有一大堆不掌握信息的公司要比大量投注一家掌握足够信息的公司更好。这在我的投资理念中,就是个笑话。”他强调正确的目标应该是“均衡的头寸”,即无论单一头寸规模大小,投资组合应具备多样化的风险暴露,这些风险之间很多还可以互相对冲。

Gerald Loeb在《投资求生战》中写道:

“大多数投资组合在进行错误的分散化配置。我看不出同时持有一定比例的油气行业、汽车行业,以及铁路行业的股票有什么用处。除非你规模大到没法配置,要么就是你承认自己一无所知”。

Loeb建议“在处于不同商业生命周期的公司间进行分散,或在处于不同市场价格周期的证券间进行分散”。

Seth Klarman精辟总结道:

“人们往往在过于集中和过于分散这两个方向上都会犯错误。有时候,缺乏经验的新手会放一个20%或者两个20%的头寸到同一个方向上。这两个头寸间往往相关性很高,例如就是同一个行业或者就是用两只个股赌同一个方向。毋庸置疑,这过于集中了。除非你对此有足够的信息和信心,或者干脆就是你自己的钱。如果是客户的钱,就不应如此。

另一方面,对于你发现的好机会只放1%的头寸就太少了。当你发现了好机会,要尽量利用他们。”

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}