阅读:0

听报道

导读:每一个周六,点拾投资将联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。今天与大家分享的是第五章:DCF的危害性。

这是一个非常有争议的话题,理论上贴现现金流DCF模型才是正确的资产估值方法。这几年随着外资进入A股市场,越来越多的资产管理机构也开始重视DCF模型的估值方法。但这个世界没有一把“万能钥匙”,DCF模型的估值方法也有一定危险性,以下是全文翻译。

译者:长信基金高远

理论上,贴现现金流(DCF)是资产估值的正确方法。然而,正如尤吉·贝拉(Yogi Berra)写到:“理论上,DCF模型的理论结果和实际结果是无差别的,但实际上是有差别。”DCF的操作过程中充满谜团。首先,我们无法预测哪个因素会令整个过程失败。即使我们选择性忽略这个令人不舒服的真相,贴现率的问题也让DCF的整个思路沦为笑柄,更不用说DCF已经名声不好。好消息是给资产估值有其它的替代方法,我们给出了三种方法。

虽然DCF简单明了且看起来令人信服,但运用DCF的过程中会有一大堆的问题。这些问题可分为两类:现金流估计的问题和贴现率估计的问题。

我的研究中反复出现的情况是我们很难做预测,缘于很少的证据能证明我们能很好地预测。当然,这不能阻止任何人尝试去做预测。去年,我们量化工程组的瑞·安突尼斯看起来拥有短期预测能力,但我们的同仁们可不都有这样的好结果。分析师们的长期预测结果并不好:24个月预测偏误的平均大概是94%,12个月预测偏误的平均大概是45%,他们对长期增长率的预测并不比短期增长率的预测高。

即便我们忽视难以预测这样的令人不安的真相,我们仍然对贴现率问题感到无可是从。权益风险溢价令人头痛,缘于没人在风险溢价数值上取得一致,于是我们都在贝塔上面乐此不疲。

诸如时间间隔、哪个市场、哪个时间段等等问题都得解决,于是你都在追寻与收益完全无关的贝塔(与经典理论相悖)。

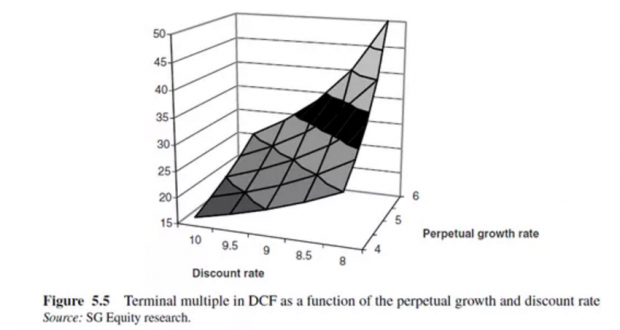

这些问题似乎不足以证明DCF不行,但它们在永续价值(Terminal Value)计算时相互影响。在大多数DCF模型中,增长率和资金成本是永续价值的主要贡献者。如果我们假设5%的持续增长率和9%的资金成本,那么永续价值乘数是25X。然而,如果我们对一个或两个输入项做1%的变动,那么永续价值乘数范围可从16X到50X。

好消息是我们不用DCF模型,其它替代方法是存在的。例如,使用逆向工程DCF模型可以避免预测的需要(也避免锚定当前的市场价格),当然,这种方法下贴现率问题仍然存在。

本·格雷厄姆提供了计算内在价值的两种方法。一种基于资产价值,另一种基于盈利能力(标准化盈利)。这两种方法很容易实施且没有DCF方法的那些问题。简单明了且更以现状为基础(与预测为基础的相反)的方法更可能揭示市场的机会,而DCF应该与有效市场假说和CAPM模型一起,扔到理论垃圾桶里面。

自从约翰·波尔·威廉姆斯(John Burr Williams)写了《投资价值理论》这本书后,我们知道了资产估值的正确方法是通过贴现现金流的现值。那也是说,一个资产的价值除了它能产生的现金流之和(贴现反映了时间的影响)之外,并无其它。当然,这理论上正确。但是,正如尤吉·贝拉(Yogi Berra)评论的:“理论上,DCF模型的理论结果和实际结果是无差别的,但实际上是有差别。”DCF模型的操作过程中充满谜团。虽然DCF模型简单明了且看起来令人信服,但运用DCF模型的过程中会有一大堆问题。

我的观点是,基于DCF的估值,其问题可被分成两类:现金流估计的问题和贴现率估计的问题,让我们依次讨论。

估计现金流的问题

普通投资者将了解到,我认为预测是浪费时间(见第九章行为投资的细节)。从DCF的观念来讲,预测是核心。大多数DCF模型基于未来多年的相关现金流。然而,没有证据表明分析师有能力预测短期或长期的增长率。

去年,我们量化工程组的瑞·安突尼斯研究了分析师们短期预测偏误的幅度。不像是学究们在总量层面进行分析,瑞在个股层面考察。

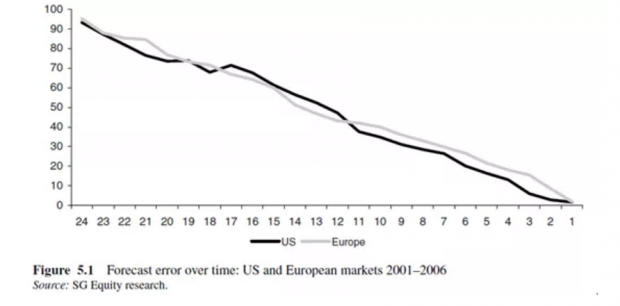

图5.1显示了分析师们随着时间间隔,其预测偏误的平均幅度。分析师们从实际报表公布的前两年开始预测,该图描绘出当距离报表公告越来越近时,预测结果是如果改变的。

在美国,2000年至2006年,分析师们24个月的平均预测偏误率是93%,12个月的平均预测偏误率是47%,为了以防你认为这仅是这个时期是衰退前期而导致结果,我们把这些衰退年份剔除掉,也完全不影响结果。

欧洲的数据居然也很失败。分析师们24个月的平均预测偏误率是95%,12个月的平均预测偏误率是43%。坦白说,这些预测的偏误幅度令预测变得完全没有意义。

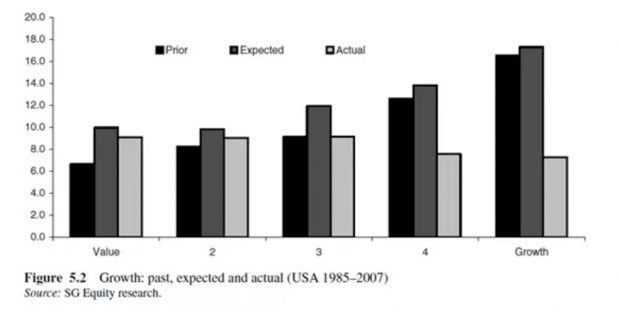

长期预测结果也没有更好。正如我多次强调的,分析师对于长期增长率预测没有洞见。图5.2和5.3显示了这点,无法准确地评估增长率显得特别扎眼,但这对成长股却是最重要的。

在美国,以市净率为标准的低价股组合(图5.2标注为价值股),分析师给予的盈利预期成长率为每年10%左右,这比过去五年7%的平均增长率更高。从公布的实际增长率看,这些股票平均每年增长9%,与分析师预测非常接近。

在估值区间的另外一端,我们看到不同的图景。分析师们预测成长股年均增长17%。然而,实际的年均增长率仅有区区可怜的7%!

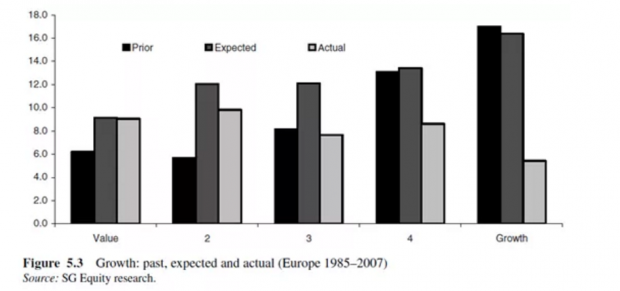

欧洲的数据也非常相似。分析师们预测最低估值的股票组合,其长期盈利增长率大约为9%,这个高于过去五年历史显示的6%平均增长率。当我们看这些价值股在盈利发布时的表现,它们几乎准确地匹配预测,长期年均涨幅为9%。

又一次,在估值区间的另外一端,我们看到不同的图景。分析师们预测成长股年均增长16%(与17%的年均历史增长率相匹配)。在实际公布的业绩报告中,这些最贵的股票长期仅能有5%的年均增长率。因此,不管是哪个区域市场,分析师们看起来经常在他们最乐观的股票(成长股)中犯错误。

正如布鲁斯·格林瓦尔德(Bruce Greenwald)在他的《价值投资:从格雷厄姆到巴菲特》一书中观察到的:“利润率和所需固定资产投资规模(required investment levels),这些现金流估计中的基础,很难准确地预测远期。

贴现率的问题

不仅现金流估计很难,贴现率估计也充满麻烦。无风险利率是贴现率中最无争议的因子,大部分人都同意长期债券利率作为无风险利率的最佳替代。然而,此后所有东西都很麻烦。

权益风险溢价(ERP)会出现各种不同的声音,教科书普遍用事后的权益风险溢价,其比事前风险溢价在数值上高得多。回到2001年,安迪·拉普索恩(Andy Lapthorne) 和我对客户做了个权益风险溢价的调查,普遍给了3.5-4%的结果。

我还看到分析师们对ERP做无意义的度量,所谓的隐含ERP。用隐含ERP去评估整个市场的吸引力没有问题,但用此作为股票估值模型的输入变量是没有意义的,因为你会得到一个循环结果。

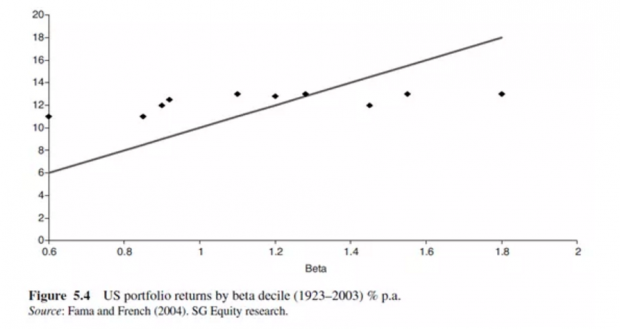

即使每个人都同意ERP,我们需要一个估计的贝塔(根据经典方法)。然而,贝塔也有问题,至少有五个问题得面对:首先,贝塔内在不稳定。费尔南德斯(2004)计算了3813个公司的贝塔,使用12月1日至1月2日,每天回溯这些公司过去60个月的收益率。计算结果是,最大贝塔的中位数比最小贝塔中位数的三倍还多。即使用行业层面而非个股层面数据来计算贝塔,一个行业的最大贝塔值是最小贝塔值的接近三倍。贝塔值100个基点的波动并不少见。其次,贝塔非常取决于用于计算它们的指数。第三,贝塔也取决于用于估计的时间间隔,选择过去的6个月,52周还是36个月。第四,收益率估计的时间间隔也会对贝塔估计产生巨大区别,基于每日收益率的贝塔与基于月度或季度数据的贝塔(图5.4)有很大不同。最后,使用贝塔的最大难关是它不能简单地运用。正如我前面说的,贝塔和收益率的关系远不是理论上的正相关,实际上是不相关甚至是负相关(见第二章的CAPM无用论的细节,长信精译丨CAPM模型根本没用)。

相互影响的问题

DCF计算中的最后一个问题是前面两类问题会相互影响。几乎每个DCF模型都以永续价值(Terminal Value)计算为结尾,这涉及到十年预测并估计十年以后的增长率,然后通过永续价值乘数进行变现。

对基础假设非常小的改动会对结果产生巨大差异。如果未来持续增长率是5%而未来资金成本是9%,那么永续价值乘数是25X。然而,如果我们对一个或两个输入项做1%的变动,那么永续价值乘数范围可从16X到50X。考虑到永续价值经常是DCF的最大贡献方,这些问题不可忽视(图5.5)

替代方法

敏感性分析经常用于解决DCF现实操作中的内在问题。然而,虽然敏感性分析能让DCF的不确定性变得透明,但它也让DCF无用的事实呈现出来,因为分析师可以把敏感性分析的结果主观选择性使用,以匹配其想要的投资建议。

逆向工程DCF

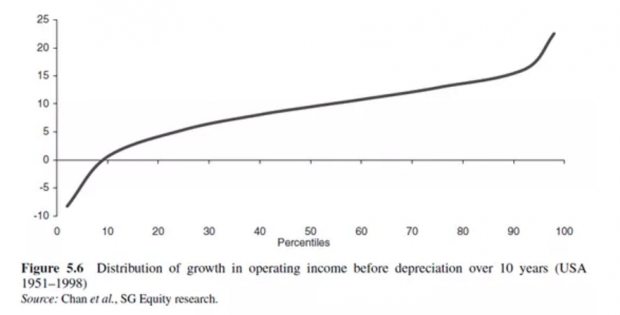

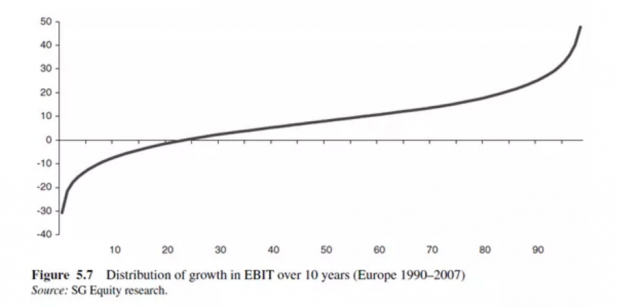

因此,如果我们不能使用DCF,那我们怎么估值呢?一种方法是我一直喜欢的逆向工程DCF模型。无需去估计十年后的增长率,这种方法用当前的股价反推隐含增长率。隐含的增长率估计既能被分析师用于估值也能用于与增长率的经验分布做比较,如图5.6和图5.7所示。这可以让人评估隐含增长率的概率分布。

当然,这个模型解决了无法预测未来的问题,但它没有解决上述的贴现率问题。我们仍然需要对资金成本做估计。我的方法是把权益风险溢价设定为4%左右并对该股票的贝塔拍脑袋预测,它反映了我对于这门生意基础性风险的自我判断。

当我教授行为金融偏误(Behavioural Bias)这门课时,我经常使用逆向工程DCF模型作为避免估值常见错误的案例。我经常看到分析师们从公司调研回来后瞎扯公司的经营管理并把该股的投资机会吹成泡沫。他们为了符合买入建议(例如15%向上空间)而构建DCF模型。他们有效地稳定了当前股价。然而,当我们运用逆向工程DCF模型后,对当前股价的信心将会动摇,因为这会令大家重新讨论潜在增长率的估计。

资产价值

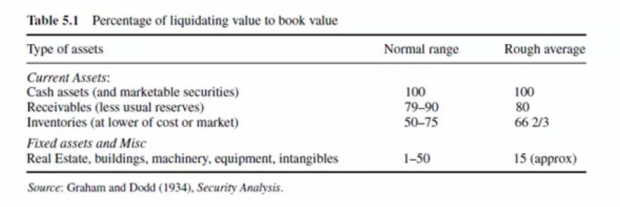

和以往一样,在投资过程中当我们感到疑惑时,本·格雷厄姆名言的价值就出来了。格雷厄姆建议两种方式进行估值。第一种是基于资产本身的清算价值。格雷厄姆写到:“计算清算价值的第一准则是负债真实但资产价值存疑。”为了反映这点,格雷厄姆提出了资产评估的一些粗略准则(见表5.1)。

当然,如果是严格的清仓甩卖,一些项目如无形资产完全没有价值。然而,如果这项业务作为永续经营的业务,那么无形资产有些价值。格雷厄姆他本人也明显喜欢把当前资产扣除所有负债,即著名的net-nets资产估值方法。请注意,这种资产估值方法并没有做预测。

盈利能力

格雷厄姆喜欢的第二个估值方法是他所谓的盈利能力,他评论道:“投资者主要想学的是在给定条件下显示的盈利能力究竟如何,例如,如果公司在某个期间面临的经营形势不变,该公司每年能赚多少钱。“他继续评论道:“盈利能力可以把一段时期的实际盈利与未来将与之趋近的合理预期连接起来(除非发生特殊状况)。观察盈利能力得要看多年的盈利能力,首先是因为一个持续或重复的表现比单一表现更令人印象深刻,其次,一段相当长的时间将可以平滑商业周期的扭曲性影响。”

一旦盈利能力算出来,它既能被作为资金成本,用于估值,也能算出一系列的市盈率(PE)用于股价比较。格雷厄姆建议不能超过16倍PE,因为在一只普通股票的购买决策中,十倍市盈率对典型个股是合理的。

这种方法比较容易操作。我使用五到十年平均的息税前利润率,与过去五年的平均销售收入相乘,得到息税前利润,然后我减去利息支出和税,最终得到盈利能力的估计,以上这些均没有繁琐的预测!

这么多年下来,这些方法有了拓展和改进。全面介绍价值导向的资产估值方法,我再一次推荐读者们看布鲁斯·格林瓦尔德的书,该书详细描述了这些不过时的估值方法并把它们衍生到了特许经营权价值的领域。

因此,这里我们至少有三种权益估值方法,没有一种要求我们像DCF那样费劲心思。DCF方法在估值中仅是理论正确,实施过程中它要求的假设和预测比登天还难。简单明了且更以现状为基础(与预测为基础的相反)的方法更可能揭示市场的机会,至少能让我们避免沦为过度乐观的牺牲品。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}