阅读:0

听报道

文|朱昂

导读:房地产行业是影响中国经济变量最大的行业之一,也是许多投资者最为关注的行业。过去几年房地产行业也和中国其他产业一样,出现了集中度提高的现象。当国民经济增长从高速发展向低速稳定发展切换时,各个行业的龙头企业会和追赶者差距越来越大。我们已经在消费品、金融保险、部分制造业中以及互联网等行业中看到这样的趋势。随着近期地产龙头恒大、万科、碧桂园、融创、中海财报相继出炉,这种集中度提升的现象也同样出现在房地产行业。

龙头企业强者恒强,恒大多指标第一

随着8月28日中国恒大2019年上半年业绩报告的披露,房企半年成绩单逐渐浮出水面。盘点五大龙头房企恒大、碧桂园、万科、中海、融创业绩发现,强者恒强特征非常明显。

从五大房地产开放商的总体量来看,2019年上半年实现了1000亿以上的净利润,拥有接近7万亿的总资产,市场集中度大概率进一步提高。展望行业未来,Top15的房地产开放商销售额会从目前30%左右增长到60%以上,这意味着未来几年这些巨头的销售额大概率会翻倍。

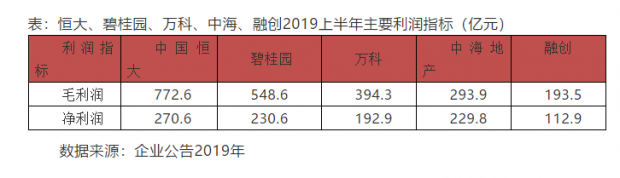

而从营业收入、毛利润、核心利润、净利润、现金余额等核心指标看,中国恒大依旧保持行业领先:总资产20985亿,营业收入2269.8亿,毛利润772.6亿,核心利润303.5亿,净利润270.6亿,净资产3453亿,现金余额2880亿。

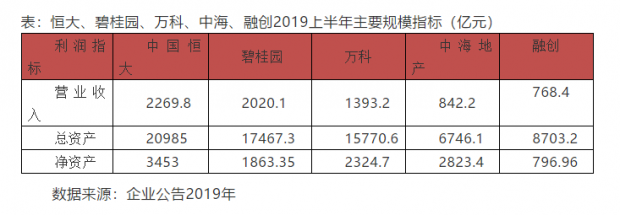

从规模指标来看,恒大上半年营业收入2269亿,比排名第二的碧桂园多了200亿以上,比排名第五的融创多了1400亿以上。而恒大的总资产达到了2万亿以上,净资产3453亿,都大幅超过了其他五大房地产开发商。

尽管恒大各项核心指标均问鼎行业第一,公司未来发展仍有很大空间。数据显示,在拥有3.19亿平方米土地储备之外,恒大未纳入土地储备的旧改等项目的建面高达7012万平米,平均地价低至1639元/平米。其中在深圳的项目储备高达3124万平米,总货值1.24万亿。庞大的低成本优质土储将为恒大利润持续稳健增长提供强有力保证。这些土地储备价值超过5万亿可售货值,可以理解为对长期业绩增长也会有所保障。

房地产商业模式的转变,进一步推动集中度提高

过去几年我们发现房地产行业的周期性特征其实已经出现淡化。历史上看,房地产行业往往有三年一个小周期的现象,但是这一轮周期出现了明显的延长。背后也是行业自身的供给侧改革,以及商业模式从原来囤地模式向制造业模式转变。

目前排名前十的开发商占市场销售额30%,但是他们购买的土地市场份额已经占到60%。由于购买的土地将最终转化为销售额,开发周期往往在三年左右,这意味着到2022年前十大开发商会占销售额60%。这一批龙头企业的销售额有可能保持10-20%每年的增长。

从商业模式看,过去是囤地模式,现在变成了偏向制造业的快周期模式。中国刚开始城镇化的时候,土地价格的上涨速度是很快的。当时所有的开发商都在同一起跑线,甚至从香港进入的开发商由于资金实力更强大,处于领跑的位置。

但是香港开发商的模式是囤地,这也是源于香港本身土地供给较少的原因。许多开发商拿着土地但不开发,有些楼盘甚至出现10年不开发的现象。然后土地价格从几千上涨到了几万,高位的时候再开发,本质是赚取土地升值的价差。

然而中内地和香港地区非常不同,和美国更加类似,土地的供给是比较多的。我们看到美国开发商大部分都是产品导向模式。于是以恒大、碧桂园、万科等为代表的本土开发商实现了弯道超车,奠定了今天的市场地位。

开发商变成了类似于一种制造业模式。行业增速虽然放缓,但是资最终的结果就是龙头企业ROE在过去几年出现了提升。快周期模式对于开发商的要求很高。我们从一个制造业角度去理解这种模式,就明白规模效应会带来巨大杠杆,也将成为集中度提高的关键点。

关注龙头地产股的长期增长潜力

如果我们看全球化的估值体系,会发现龙头企业往往有较大的估值溢价。这个现象在中国市场已经逐渐出现,以食品饮料为代表,龙头企业的估值溢价逐渐显现。但是房地产行业的龙头企业整体估值并不高,历史上看龙头企业并没有体现明显的估值溢价。

另一个比较重要的是,龙头开发商都开始做一些转型,不再是单纯卖房子,而是做持有物业的长期现金流。比如融创中国的半年报显示,文旅城建实现了10亿的收入。

长期看,整个中国城镇化发展最快的阶段可能告一段落,但是随着商业模式的转变,从大量的土地储备中我们能看到几乎确定的集中度大幅提高。从近期一批龙头房地产企业的财报角度出发,这些公司无论是土地储备还是销售增长,都比二线开发商增长更快。从城镇化转向都市化,房地产行业并非进入一个夕阳行业。中国本土龙头开发商会更接近于美国模式,龙头企业大概率保持长期稳定的增长。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}