阅读:0

听报道

导读:每一个周六,点拾投资将联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。今天与大家分享的是第六章:风险和收益真的同源吗?

在这一章中,我们通过大量的数据回溯会发现这样一个问题:价值股和成长股相比,风险更低但是收益率更高。有效市场假说会认为:风险和收益匹配,盈亏应该同源,然而事实并非如此。如果要有某种结论的话,那就是价值股投资方法,是一种相比成长股性价比更高的方式。以下是翻译全文:

译者:长信基金高远

价值股真的比成长股风险更大吗?这个简单的问题是现代金融学诸多争论中的核心。市场有效理论的信徒们认为价值溢价是投资者承担基本风险的结果。行为金融主义者认为价值股跑赢是因为投资者通常对成长股支付了过高价格。用各类方法度量,我们发现价值股的风险不高于(通常是小于)成长股。基于风险解释的价值溢价是和有效市场假说一样愚蠢无用的。

我的老读者知道我是行为金融学的主要倡导者。然而,为了努力实践我宣传的理论且避免已知的偏误,我决定研究下是否能找到价值溢价是风险因子驱动的证据(这是有效市场假说的信徒们宣扬的)。

在最基础的层面,金融学家们用标准差来计算风险,我认为这不能当真。然而,当我搁置我的怀疑并使用他们的方法后,我发现价值股一般比成长股有更高回报和更低风险,这与经典金融理论的基本信条——风险与收益正相关直接相悖。

有效市场假说信徒们的信心不容易动摇,这些信徒转而讨论贝塔,认为价值股有更高的贝塔。又一次,理论与现实相反,价值股实际上比成长股拥有更低的贝塔,这又一次打击了有效市场假说。

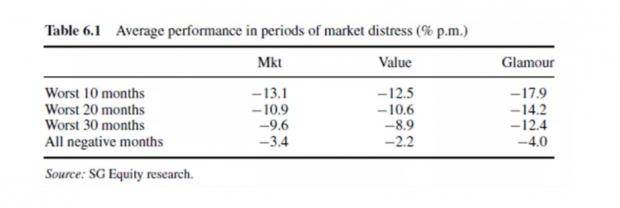

有效市场假说的阵营回应道,价值股的风险仅在熊市期间时表现显著。当呈现实证结果后,有效市场假说的辩护也不成立了。例如,在1950年到2007年之间的最差十个月,股市每月平均下跌了13%,价值股下跌大概12.5%,而成长股下跌了接近18%!

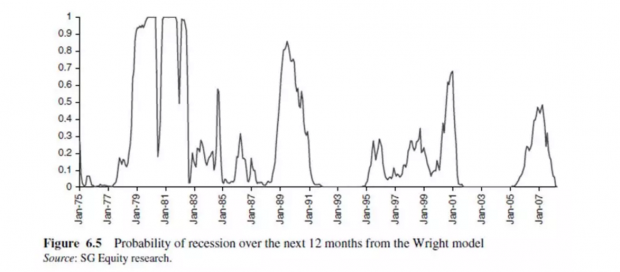

有效市场假说的顽固分子看起来完全不愿意认输,转而强调价值股在经济下行时表现更差。然而当面对数据时,这看起来又是错误的观点。例如,使用WRIGHT模型(它基于收益率曲线的斜率和短期利率水平)显示的衰退概率,当衰退可能性大时,价值溢价(价值股相对于成长股的超额收益)接近年化8%,这与经济扩张期10%没有很大的不同。

有效市场假说的信徒们希望我们相信价值股趋于更优是因为风险更大,但完全没有证据显示这点。用各类方法度量,我们发现价值股的风险不比(通常是小于)成长股。基于风险解释的价值溢价是和有效市场假说一样愚蠢无用的。

价值股比成长股风险更大吗?这个简单的问题是现代金融学诸多争论中的核心。有效市场假说的信徒们认为长期跑赢市场的东西必有风险溢价,因为在他们的理论世界里,风险与收益直接相关。

当给他们呈现风险与收益并非密切相关(见第二章)的证据,他们会异常安静。另一个假说是风险溢价由投资者犯的错误所驱动。老读者们知道,对此观点我是坚定的反对者。

然而,为了努力实践我宣传的理论且避免已知的偏误,我将考察有效市场假说的证据。也就是说,我将考察是否风险真的能解释价值股的超额收益。

风险一:标准差

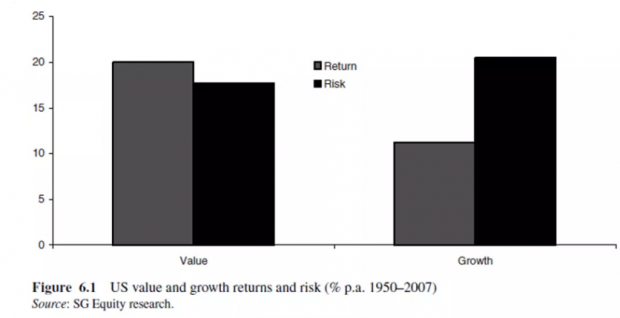

让我们从头开始,基于传统金融学理论,标准差是风险的合适度量,但现在这总是让我觉得荒谬。我已经从事当前工作很长一段时间了,我还没见过哪位仅能做多的基金经理担心向上超预期(见37章行为金融投资中更详细的讨论)。然而,图6.1暂时中止了我对这种风险度量方法的怀疑,图中显示了价值股和成长的风险与收益。

为了本章的阐述,我使用美国的基于“现金流/股价”的组合。市场中最贵的20%被标注为“成长”,最便宜的20%被标注为“价值”。正如图中显示的,价值股相比成长股长期拥有更高的收益和更低的风险!这对有效市场假说的信徒们来说是坏消息。

风险二:CAPM贝塔及其它

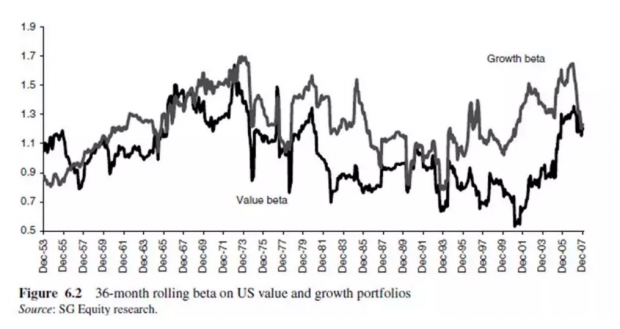

有效市场假说的信徒们为了不被打倒,转而使用他们最喜欢的风险度量方法:贝塔。如果价值股最终比成长股有更高的贝塔,那么有效市场假说就完全说得通了。

又一次,证据对基于风险的价值溢价论提出了挑战,图6.2和6.3显示了价值股和成长股的36个月滚动贝塔。大体上,成长股组合不像有效市场假说理论所预测的,它比价值股组合有更高的贝塔。

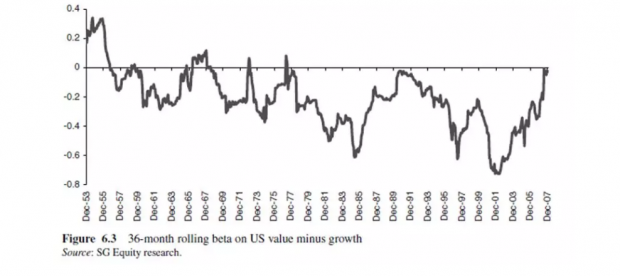

为了让这个相关性如水晶般清晰,图6.3显示了36个月多头价值/空头成长组合的滚动贝塔。很容易看到,该价差组合大体上是负的贝塔,即使在极少情况下贝塔是正的,它是非常微小的正值且统计上不显著。

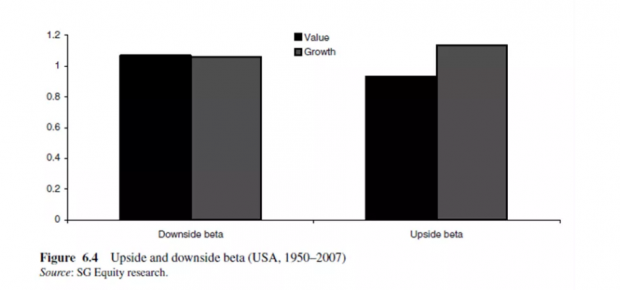

有效市场假说的信徒们不想认输,他们认为贝塔是随时间变化的,觉得价值股的相关风险仅在熊市时期明显些。基于这种观点,如果价值股在一些国家的股票市场跑输成长股且这些市场大体上是“坏”的市场,而这些市场的财富边际效用很高,价值股应该比成长股风险更大。因此,这些地方的价值股对风险厌恶型投资者没有吸引力。

图6.4显示价值股和成长股的上行贝塔和下行贝塔,与上面的观点相反,在下行的市场,价值股的贝塔与成长股的贝塔无法区分。

作为印证,表6.1显示了价值股和成长股在市场困顿时的各时期的表现。在1950年至2007年间最差的10个月,整体上,价值股跑赢大盘且更大幅度跑赢了成长股。我们加入越来越多的负面月份,这种结果仍然不变。因此,在市场低迷时,没有证据表明价值股系统性地比成长股风险更大,这对有效市场假说的信徒们是又一个打击。

风险三:商业周期风险

有效市场假说最喜欢的两种风险度量已经站不住脚,但那些独树一帜的信徒们被迫继续辩护道:“价值股在经济衰退或萧条时表现得特别差”。

因此,我们现在需要度量衰退的方法。我们第一种方式是从WRIGHT模型得到衰退的概率,它把收益率曲线与联邦基金利率水平结合在一起,给出接下来12个月的预计衰退概率(见图6.5)。

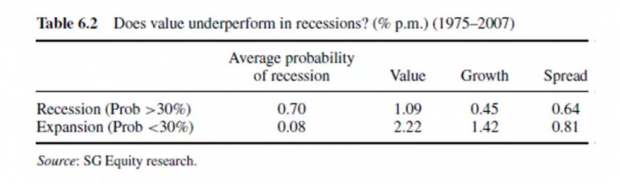

根据“价值股风险更大”的信徒们的观点,价值股应该在衰退时表现得特别差。然而,正如表6.2所示,价值在经济衰退时仍然跑赢成长股。价值股组合在衰退时获得大约13%的年化收益率,而在经济扩张时获得22%的年化收益率。成长股组合在衰退时获得5%的年化收益率,而在经济扩张时获得17%的年化收益率。价值股在扩张期每年平均跑赢成长股超过7.5%,而在衰退期每年平均跑赢接近10%。因此,这里没有价值股表现特别差的证据。

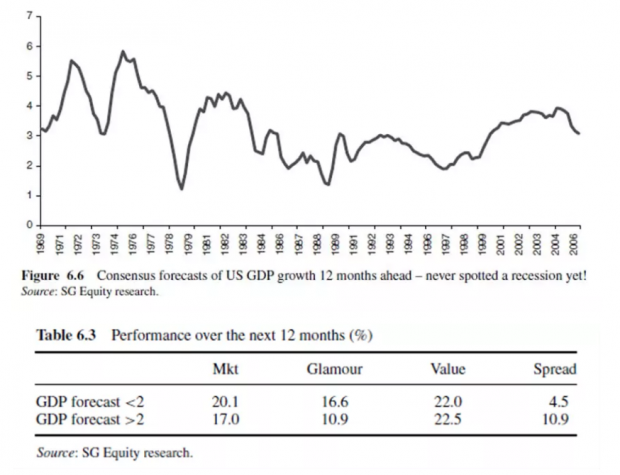

作为印证,我们决定研究下预测GDP与价值股回报率之间的关系(图6.6)。这出现了一点小问题,因为经济学家们从来没有很好地预测衰退!因而我们显然不能使用现实中的经济学家们对衰退的预测。作为替代,我们使用两种不同的方法,一是去研究GDP预计低于2%时价值股的表现,表6.3显示了回报率的分类数据。

又一次,没有证据显示价值股在经济低迷时跑输。不管预测的GDP增速如何,价值股的收益率差不多。然而,成长股在低增速预测时比正常增速时好,但价值股在各种情形下仍然跑赢!

为了避免让你觉得使用2%这个分界值会有一些无法解释的效果,表6.4用GDP预测是否高于或低于平均值(3.2%)来重复这个过程。又一次,我们没有发现在经济低迷时价值股跑输的证据。无论经济处于何种阶段,价值股倾向于跑赢成长股。

古典经济学把价值溢价作为商业周期风险的结果,其衍生的模型被当做条件CAPM模型(例如,贝塔取决于各种经济状况)。这些模型的一种简单表述可被写成以下公式:

价值溢价=a+b市场回报+c(市场回报×利率变量)

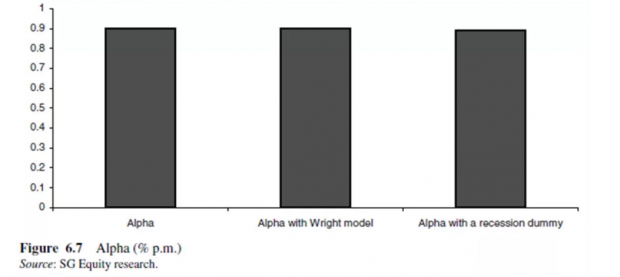

相乘项解释了超额回报,它是由价值贝塔和市场预期回报共同产生的。从而,把上述的阿尔法和标准的CAPM阿尔法相比较,可以反映出经济周期产生的价值溢价幅度。图6.7显示了这些模型算出来的阿尔法,第一列估计了由标准CAPM回归模型得到价值溢价月度阿尔法(大概12%年化),接下来两列显示了在分别控制了WRIGHT模型和衰退哑变量后得到的阿尔法。我们能清晰地看到,阿尔法没有变化。这有效地告诉我们,衰退变量无法解释任何价值溢价,验证了前面的分析!

Petkova和Zhang(2005)的最近一篇论文主张价值股的风险实际上高于成长股,他们使用条件CAPM模型,该模型的经济状况由违约风险溢价(信用利差)、期限溢价(收益率曲线)、股息率和短期利率等来刻画。他们解释他们对变量的选择符合“时间序列、可预测、有文献”的标准。这等同于承认他们的结果来自于数据挖掘,他们选择基于先验证明他们所预测回报的变量。

Cooper和Gubellini(2007)研究了Petkova和Zhang发现的稳健性,他们使用了比后者范围大很多的条件变量,包括很多与商业周期更相关的变量,例如工业产出和领先指标。使用了2047个条件变量可能参数,他们发现在90%的情形下,价值股不比成长股风险更大!换言之,Petkova和Zhang的发现看起来是数据挖掘的结果,仅是偶然。

有效市场假说的信徒们希望我们相信价值股趋于更优是因为风险更大,但完全没有证据显示这点。用各类方法度量,我们发现价值股的风险不比(通常是小于)成长股。基于风险解释的价值股溢价是和有效市场假说一样愚蠢无用的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}