阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:许多人在做投资的时候,第一反应是如何获取收益。其实从专业的机构投资者角度出发,收益和风险往往是一个硬币的两面,如果能控制好风险,那么自然而然就能得到好的收益。这也是为什么,我们常常用“风险调整后”的收益,来看一个资产管理人的投资水平。

但风险到底应该如何定义呢?大量的金融教科书将风险看做波动(Beta)。从CAPM模型到资产定价,无一例外的是将风险定义为波动,如何减少来自Beta的波动。然而,以一个价值投资者的角度出发,真的应该如此定义风险吗?

“华尔街教父”格雷厄姆在其著作《证券分析》一书中提到,“对于投资者来说,最大的风险并非股价本身的波动,而是公司基本面的恶化。”真正有价值的风险防范,是如何避免买到基本面恶化的企业,以及对公司基本面判断出现的错判。关于这一点,鹏华盛世创新混合(160613)的基金经理伍旋和我们分享了他是如何避免投资中基于基本面的风险。从2011年12月开始基金经理以来,伍旋的鹏华盛世创新混合195%的收益率,超越了上证指数134%,对应15%的年化收益率。从风格特征看,伍旋有较强的大盘价值特征。相信长期可持续的价值成长,而非一些小盘股阶段性的题材和故事。在其职业生涯中,伍旋将减少犯错率放在第一位,规避来自基本面的风险。

相信常识,不要线性外推

相比于成熟市场,A股市场一个有趣的现象是,好公司其实估值并不贵,最贵的反而是一批质地不好的公司。除了过去几年A股公司有一定的“壳价值”属性外,另一个原因是A股有些基本面不好的公司,每隔几年都喜欢讲一些大故事,甚至阶段性也会有强劲的业绩增长。

有些时候这个故事会很性感,甚至有各种各样的新奇概念,让投资者大开脑洞。伍旋认为,投资中一定要相信常识,不要认为世界是很轻易改变的。比如早在2012年底的时候,伍旋就调研了乐视网。从商业模式上,并没有看到公司有特别多的亮点。而之后,乐视从电视进入了手机领域,更让伍旋认为要分别在两个竞争如此剧烈的行业做到龙头,是极度困难的。虽然短时间内可能错过乐视网在2013到2015年的巨大涨幅,但从常识的角度规避了之后出现的惨烈下跌。

许多人在A股投资中,往往会将短期的盈利增长线性化。假设一个公司今年盈利增长100%,那么大家会认为第二年的“保守”估计是盈利增长50%。然而最后发现,这个公司可能突然变成个位数增长,甚至有时候会出现负增长。背后的原因是,在A股单一年份的高速增长并不那么稀缺,但真正稀缺的是持续的高速增长。

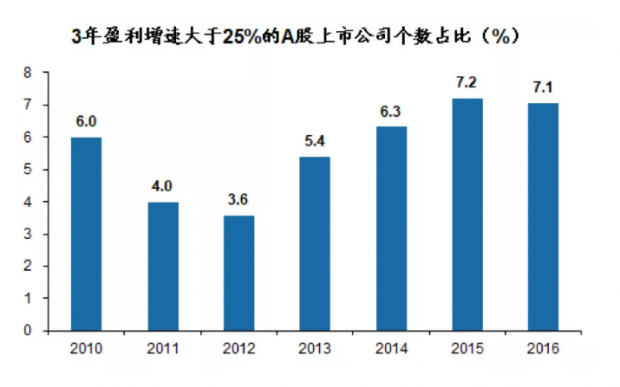

下面这张PPT来自伍旋的一个分享,非常有参考价值。从2010年到2016年,任意年份中盈利连续三年保持在25%以上增速的企业都是少数派。A股市场上真正稀缺的是长期稳定增长的公司。而有意思的是,这些优质公司由于“缺少故事”,很长一段时间并不被市场关注。特别是在2013到2015年“资产证券化”模式火热的背景下,大家都喜欢去寻找能够装入各种新奇概念的公司。

所以当2015年股灾后,许多人还停留在高风险偏好的科技股投资中,伍旋却开始关注贵州茅台。可能回头看,许多人都会发现茅台的逻辑清晰无比。可是在那个年代,一说基本面你就输在了起跑线。市场流行的是“买入不盈利的公司,因为互联网企业都不盈利!”

伍旋认为茅台是A股中基本面很优秀的公司,有长期可持续的成长性,公司的毛利率和ROE水平都非常高,财报报表比绝大多数公司都好看。于是在2016年熔断之后开始接入茅台,并且在2017年开始重仓,享受到茅台的戴维斯双击。

伍旋躲避风险的最简单方式是,持续关注“好学生”。虽然A股上市公司数量众多,但我们发现真正有可持续成长性的,长期有竞争力的公司数量并没有那么多。历史上看,许多人反而喜欢关注“坏学生”,认为一旦反转股价弹性巨大。甚至有些公司每隔几年还会换一次名字。可是就像我们小时候读书一样,好学生每一次考试大概率还是好学生,差生每一次考试大概率还是差生,尽管从分数上来看,这一次考50分的学生,进步弹性会比考90分的学生更大。

避免“三心二意”的管理层

投资中公司暴雷的另一个因素是人。公司的发展往往是一个结果,这个结果来自管理层的眼光和执行能力。人的因素,把时间拉长看会比较明显。很多行业中的企业,十年前在差不多的起跑线,十年后因为管理层的不同特质,导致了公司的结局完全不同。

伍旋发现,一个优秀公司的管理层必须是长期持续在这个行业,能够专注坚持下来的。只有专注和坚持,才能构建公司的竞争优势。这一点从常识的角度也能理解。中国绝大多数行业的竞争都是比较激烈的,特别是前几年经济处于高速发展阶段,各行各业的格局还没有到尘埃落定的阶段。一个管理层再优秀,也不可能同时把好几个业务都做好。伍旋会关注,这个创始人是否长期和专注,具备企业家精神。相反,对于“三心二意”的管理层进行回避。

从另一个角度看,如果管理层“三心二意”也反映公司的战略不清晰。历史上那些优秀的公司,往往从一开始就构建了非常清晰的战略。最典型的是亚马逊,每一年股东信中都会放入1997年第一次上市后提出的战略和愿景,公司总部也起名“DayOne”。如果一个公司管理层总是“三心二意”,也代表着公司战略方向不清晰。

此外,伍旋还很看重管理层是否善待外部股东、公司是否会落实分红(回购)政策。这一点也和格雷厄姆提出的价值投资出发点一致。格雷厄姆认为,价值投资应该用一个债券的眼光来看公司,持有公司的理论周期应该是永续,并且通过公司创造现金流之后的长期分红来作为重要的投资回报。我们从另一个角度看这个问题,如果公司管理层从来不想如何回馈股东,而是每隔几年就通过各种途径从股东身上“圈钱”,那么大概率这并不是一家值得投资的公司。

从公司治理上看,如果有合理的股权激励,能保持管理层和核心团队的工作积极性,也是从管理层因素帮助伍旋排雷的重要一环。

好公司也要有好价格

这个世界最大的不变就是变化,最大的确定就是不可预测的未来。基于基本面规避风险的第一层来自挖掘市场上的好公司。包括对于公司商业模式、财务数据、持续业绩增长、以及管理层等多个因素的考量。这其中又分为“真的好公司”和“假的好公司”。过去一年我们也看到有些市场认为的白马股,其实财务数据有造假的问题。这里面关键因素在于资产负债表出现问题。伍旋会通过Z-score模型和M-score模型这样的工具,对公司关键财务指标进行分析,观察是否应收账款出现不寻常的增加或者资产质量出现恶化。避免买到披着好公司外衣的问题企业。

当有了一批好公司的股票池之后,就需要对价格进行判断。好的公司,也要对应好的价格。历史上看,优秀的企业会不断创新高,但在某个估值过高的阶段买入,需要很长时间消化估值。比如美国2000年高点买入沃马尔和思科、需要大约十年的时间消化估值泡沫。在2007年高点买入招商银行,也需要大约八年的时间消化估值泡沫。

存在的都有其合理性,为什么那么多人会以很高的估值去买入这些好公司呢?背后还是人性的贪婪和恐惧,以及线性思维。短期决定股价的很大因素来自趋势,长期决定股价的主要看价值。当一个公司出现估值泡沫的时候,往往是股价涨幅最快的。从反身性的角度出发,也是市场参与者对于某个企业高速发展认同度最高的。这时候大家更多关注的是,昨天买入的人今天已经有了盈利,还没有去想长期的价格是否合理。

那么伍旋如何解决这个问题呢?

首先,淡化短期波动,关注长期价值。伍旋认为市场短期的波动主要来自情绪,往往没有完全合理反映企业的内在价值。这时候需要用逆向思维来看待投资,不要被短期的反身性影响,用客观独家的维度去做投资。比如我们前面提到,在2015年的时候,市场对于每年稳定增长的白酒没有太大兴趣。大家关注点会落在什么股票短期能做一些收并购,或者有让人兴奋的主题概念。

其次,用周期性眼光去看待行业的景气度。任何行业都有一定的盈利周期性特征。今天我们看到业绩高速增长的印钞机白酒,在2012年三公消费打击后,也出现过几年的盈利低点。伍旋会从商业模式和行业格局角度,去思考行业盈利增长的高点,是不是在周期性的顶部;或者行业盈利增长的低点,是不是在周期性的底部。

第三,用好公司长期的估值区间来判断目前的价格到底是高估还是低估。伍旋会统计不同行业历史的估值区间,并且基于其不同类型的特征用不同估值指标来做分析。比如银行用PB来估值、食品饮料用PE来估值、保险用P/EV来估值。这样能更加科学的反映出这个行业的估值水平。

对于目前估值处于历史25%分位的行业和优质公司,伍旋会重点关注,去分析这些公司目前的估值低,是来自基本面的因素还是情绪面因素。如果是情绪面因素,伍旋就会开始做一些偏左侧的投资。

如果一个公司有长期的竞争力,或者一个行业长期能给社会和持有人创造较高的回报率,那么短期因为情绪面的低估会带来较好的买入时机。伍旋认为,价值只会迟到不会缺陷。无论是看公司价值还是管理层的专注度,都要站在长期的维度去看。当然,再好的公司如果买的太贵,也会损耗长期收益率。另一个角度是,市场往往更看重业绩增速,而忽视了资产回报率。资产回报率代表一个企业长期获得现金流的能力,从而体现了其护城河的能力。伍旋会偏好那些具有低估值,高ROE的企业。

聚焦三大行业能力圈

即使一个再优秀的基金经理,也不可能做到面面俱到,什么行业都能比别人有更强的认知。在投资中,你的认知不够强,那么就很难获得长期可持续的超额收益。巴菲特就提到了能力圈问题,不断在自己的能力圈中做投资,并且通过持续学习逐步扩大能力圈。

伍旋也将自己能力圈聚焦在三大行业:大消费、大金融和部分制造业。从产业特征来看,这三大行业往往能构建比较强的壁垒。比如消费品有品牌护城河,金融行业有牌照优势,制造业有产品和规模优势。从大消费角度看,过去几年白酒的行业格局和价值已经逐渐被市场所接受了,但是许多非白酒的消费品,还有大量价值可以挖掘。对比美国成熟市场,消费行业占市值比重在三分之一左右,会出现一大批大市值的消费品公司,包括星巴克、麦当劳这种。而中国是全球最大的消费市值,整个消费品的市值空间还有较大提升空间。

而在金融行业,大家对于以平安为代表的龙头企业价值并没有完全理解。早在2015年的时候,一批寿险公司就做了结构转型,减少了短期的理财和缴纳短期险的比例,布局了像重疾险和养老保险这些业务,为之后的高速增长做了很好的铺垫。过去几年已经看到一批保险公司的业绩高增长,其中也得益于重疾险和养老保险比例的提升。长期看,随着消费升级,居民购买保险的意思在提升,保险行业也会有较大的发展空间。

而像中国平安这样的龙头企业,伍旋从2008年就开始跟踪并且做内部推荐,对于这些公司的发展有超过10年的跟踪经验。长期覆盖和跟踪这些龙头公司,让伍旋能比较敏感的把握行业发生的变化,从而做到提前布局。

长期在能力圈做投资,也能规避投资中的风险。人们往往容易在自己不知道的地方犯错。错误很大时候来自盲从。

投资需要先求不败

我们曾经写过一篇文章,投资中最重要的是“Stay in the game”。长期来看,股票市场一定是向上的,因为经济是增长的,社会是发展的。我们看到真正优秀的投资者,并非能够给人带来短期的高收益,而是很少犯错,能长久持续的在市场里做投资。比如巴菲特,作为最优秀的投资者,并非源于他的年化收益率,而是无人能及的投资年限。

所以投资本身,并非一个追求收益的游戏,而是如何控制风险。风险又包括市场本身Beta的风险,和个股层面的风险。许多人其实将精力花在关注市场本身的Beta风险,但这种波动长期看非常难以把握。你需要上知天文,下知地理。了解每天特朗普要说什么话,国内有什么货币政策,行业有什么新东西,甚至有什么短期情绪影响因素等等。

格雷厄姆说过,影响市场波动的变量因素很多,一个人无法掌握所有变量,最终导致其判断波动方向的胜率不高。而真正的风险,也就是公司个股层面的风险,往往被人忽视。

通过和鹏华基金伍旋的访谈,也对我们产生了极大的启发。从战术的角度出发,伍旋告诉我们要从长期业绩的增长能力、管理层的专注程度、以及公司对应历史的估值水平来规避个股上的“踩雷”。

从战略的角度看,伍旋告诉我不要被情绪所左右,任何判断都应该基于长期。相信常识,而不是故事,能大大提高我们的投资胜率!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}