阅读:0

听报道

导读:每一个周六,点拾投资联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。今天与大家分享的是第十章:“基业长青”的诅咒。

“基业长青”这本书在商业界享誉极高,但是这一批公司的股价表现并不好。背后的原因是,市场总是线性思维明星企业的业绩增长,其估值隐含了最乐观的预期。所谓的“漂亮”公司,最终并非是好的股票。本文通过大量数据和案例,告诉你为什么“基业长青”并非好股票。

译者:长信基金傅瑶纯

James Montier是GMO的资产配置委员会成员,著名基金经理,行为金融学专家。长信投研团队将其投资佳作《Value Investing: Tools and Techniques for Intelligent Investment》翻译出来,在长读长信连载。

今天与大家分享的是第十章:“基业长青”的“诅咒”。

在股票投资中,每次我研究成长和价值时,我都会倾向于把成长放在价值的对立面。投资成长股的基金经理总是抱怨这是不公平的。所以在本章中,为了公平起见,我将不用价值手段去评估成长股的投资,然而这其实并不会影响结果……投资成长股依然很可能在夜深人静时让你悔恨不已。

我们往往会在选取信息时倾向于那些与我们观点相似的,但这往往会产生偏差,想要克服它,就需要刻意去关注那些与我们观点相反的信息。在过去,我发表过很多文献来阐述那些可以战胜市场的方式,当评估价值时,我总是倾向于把成长股放在价值股的对立面。不过,这也不能对所有的成长股一概而论。

那么究竟要怎么去定义成长股?可能我们在那些叙述伟大的公司的书籍中能受到些启发。在柯林斯和波拉斯的基业长青中将18家优秀的企业定义为世界企业的精髓并同时列举了一些对比公司(相同行业中)。讽刺的是,在书出版后,那些可比公司的表现远远好于这18家被公认的好公司。

以下的这个例子可能更为直观,安吉娜等人对财富杂志中罗列的最受欢迎以及最不受欢迎的公司分别作了测算,发现最终“差的”股票比那些“网红”多出2%的年化收益。可以发现,即使在这里,人们也并没有挑选出那些伟大的公司。

巧合的是,在其他领域中,泰勒和布彻的研究与安吉娜的有着异曲同工之处。在一次模拟实验中,他们发现丑陋的被告相比长的好看的,一方面往往更容易被判定有罪,另一方面在量刑时会获得更严重的判刑结果。用金融来比拟的话,价值股其实就对应那些丑陋的被告,而成长股则更像是闪耀的明星。

可能最讲得通的就是从众多金融研究员的视角去解析成长股。我曾证实过他们对成长股1年后的预期普遍都没有兑现,但有些基金经理会质疑我用的时间周期太短,于是我换了5年的周期。讽刺的是,那些预期收益最高的股票往往收益最低,而预期最低的股票往往超额收益越高!

造成这种结果的理由其实是研究员在预测未来时太过依赖过去的成长表现,他们忽视了资本体系中非常重要的一点:超额收益是会带来竞争的加剧,而这势必会影响到未来的成长。大量数据显示利率润具有很强的均值回归属性,长远来看,资产收益率基本都会趋向市场均值水平。(40%的年化收益)

所以即使我们有意避开从价值的角度去衡量,其他角度给出的结论仍然是类似的,成长股的投资最终也只会让投资者懊悔不已。

在量化团队的帮助下,我大部分实证研究时都会根据价值将股票分为成长与价值两类。这显然是观察这个市场比较直观便捷的方式。但每当我站在价值股那边时,我总能收到来自成长股拥护者的质疑,认为我错误定义了什么是成长股。

基业长青

为了使结论正确,我试着从其他角度去解读成长股。但起初我并不知道要如何去做,之后受到菲尔·罗森茨维格的著作《光环效应》的启发,我认为直接从柯林斯和波拉斯的《基业长青》中提到的那些具备成功要素的好公司开始着手研究也许会是最适合的。

基业长青这本书旨在寻找能跨越时间长河被长期运用的成功商业模式。他们首先从200个不同行业的龙头企业着手,然后层层筛选,最终留下了18家在全球范围内优秀的公司。此外,柯林斯和波拉斯为这每一家公司在各自的行业内都寻找一家可比公司来匹配,这些可比公司并不差,他们也是好公司,只是还称不上伟大的公司。举个例子,宝洁和高露洁是一组,其他也都是诸如此类。

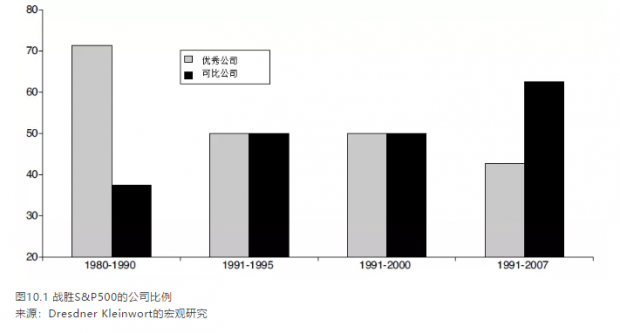

罗森茨维格注意到在筛选的过程中,柯林斯和波拉斯借鉴了大量的资料,其中涵盖100多本书,3000多篇文献,其总量相当于多达20兆的电脑容量。而在这18家公司中,有14家如今仍在扩张(对于一篇1990内的文献来说实属不易)。因此这本书仍具备参考价值。那么这些公司同样会是好的投资标的么?他们似乎并没有给出明确的答案。图10.1中列出了分别在不同时间周期下,实验标的的表现战胜市场的比例。在研究发表前的10年里,优秀公司中有71%战胜了市场,在那10年间,那些好公司创造了平均21%的收益率,而同期标普500的收益率仅为17.5%。

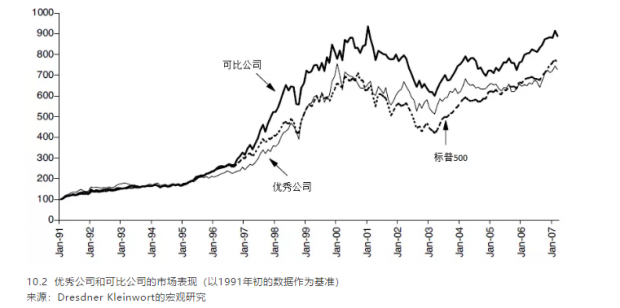

然而,接下来的情况就和预想的不太一样了,在研究出版的5年后,仅仅只有一半的公司战胜了市场,平均的收益率是25%,同期标普500的收益率为24%;再往后看(1991-2007),那些优秀公司平均的收益率只有13%,而同期标普500的收益率为14%。其实基本上可以说这些公司并不比市场的表现好多少(图10.2)。

再来看看可比公司,他们在研究开始前的表现较差,相对于市场17.5%收益率他们仅有12%。然而在研究发表后,他们开始逐步改善,在前5年,他们达到了25%的收益率,而在1991-2007年,可比公司超过了市场的收益达到了14.6%的年化收益,而那些优秀公司只有13%!除此以外,大部分的公司最终都战胜了市场,获得了超额回报。

这样来看,就成长股而言,柯林斯和波拉斯所列出的选择标准几乎毫无用处。那些想要真正了解如何去创造一个伟大的公司的人其实应该去读读罗森茨维格的著作。

被看好还是不被看好?

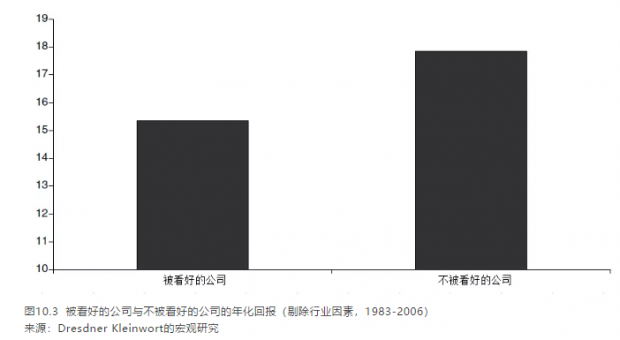

那还有什么证据可以支持成长投资?让我们看下面这个例子。从1983年起,财富杂志每年都会根据管理层和分析师的调查问卷筛选出10家各自行业内最好的公司。这份调查问卷一共从8个维度考察公司,其中包括管理层的质量,HR的水平,公司资产的合理运用以及长期投资价值等等。安吉娜在她的最新研究中便以此为契机,观察杂志中罗列出的那些被看好以及不被看好的公司长期的回报。

每年,投资组合都将根据公司总体的得分来建立。在23年的时间里,那些不被看好的股票平均年化收益为17.5%,超过了那些被看好公司的平均年化收益近2个百分点,而当剔除了行业自身因素后,收益差距提高到了2.5%(图10.3)

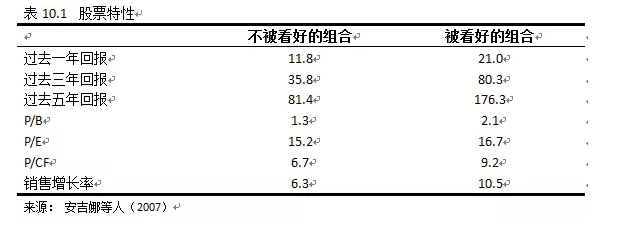

下表10.1罗列了实验中股票的特性。那些被看好的股票在过去3-5年里有着优秀的业绩表现,而从估值角度来看也是属于相对比较贵的公司。

相反,那些不被看好的股票过去表现较差,通常会被划分到价值股(尽管在挑选的过程中并没有直接用到价值指标去衡量)。

避免成为一个丑陋的被告

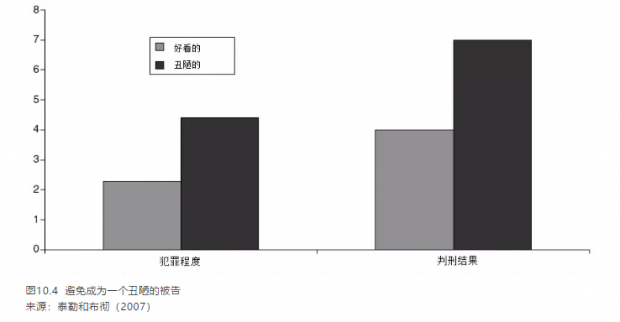

所以以上例子再一次推翻了成长投资。巧合的是,在心理学领域,也有类似的发现。泰勒和布彻在07年做了一项实验,96名参与者共同去评判一个老婆婆抢劫的案子。每人都会看到一幅画像,一共有4幅不同的画像。其中两副是非常好看的,而另外两副可以说是丑陋的,甚至于有点凶神恶煞的样子。

参与者仅根据此对她的犯罪行为进行认定(0-5),拿到好看的参与者平均打分2.3,另外那些平均打分高达4.4!相当于好看的两倍。除此以外,他们还对她的行为作了判刑(最高10个月),丑陋的那些面临7个月的刑期而好看的那些仅仅只有4个月。(图10.4)

用金融术语来比拟的话,成长股就类似于那些长得好看的被告。而且很容易就被我们挑选到,就类似于财富杂志中所罗列的优秀公司一样。我们只能庆幸的是,金融市场犯错的代价没有最终审判时那些陪审团犯错的代价那么严重。

分析师眼中的成长股

我们再来看看分析师的预测是否能够验证成长投资的价值。以前我们用的是未来1年的预测,那有些投资经理不认可,认为时间周期太短。这次我决定用长达5年的预测数据,这些数据都代表了分析师对成长股未来5年的成长预判。

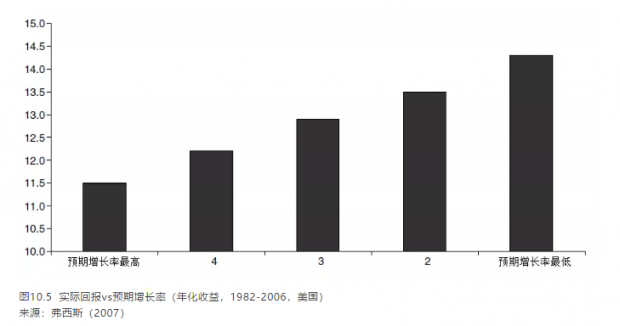

拉波尔塔在1996年发现那些长期预测收益最高的股票往往最终收益最低。2007年弗西斯再次验证了这个实验并得出了相同的结论。从1982-2006年,在3200只股票中,预测回报最高的成长股最终获得了11.5%的年化收益,而那些预测回报最低的则获得了14.5%的年化收益。(图10.5)

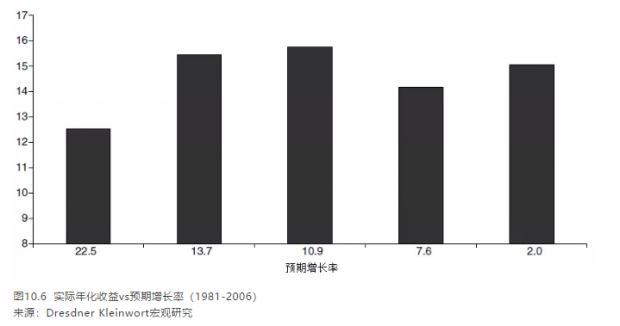

在量化团队的帮助下,我用同样的方法研究了MSCI中的股票,最终得到的结果基本一致。下图10.6展现了不同预期增长率的股票实际的回报,其中预期增长率最高的股票实际回报率最低,而预期增长率最低的股票获得了较高的相对回报率。

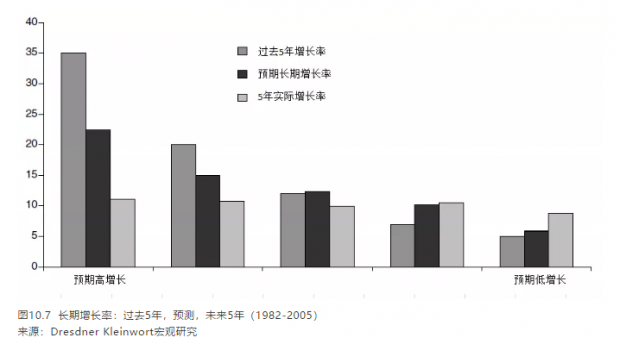

那究竟是什么原因导致分析师的预测与实际背离的情况出现?我认为下图10.7可能可以给出答案。在这张图中我将分析师预计的增长率,过去5的增长率以及5年后实际的增长率放在一起,结果发现无论预期增长率如何,大家最终实际的增长率几乎毫无差异。在某种程度上这些预测就类似于预言家对未来的占卜。此外,值得注意的是,预期增长率高的股票往往历史增长率较高,反之则较低。

显然,分析师在预测未来时会过分依赖过去的表现,这其实是一种很常见的代表性偏差,使得他们在判断时根据过去的表现而忽略其他因素。所以分析师看高增速的公司就会天然认为他们能维持高增速,反之亦然。但他们忽略了对于任何一家公司即使没有竞争加剧,行业恶化等因素,想要一直维持高速增长在实际中的概率仍然是很低的。

这其实是一个很严重的认知错误。许多学术论文都证实过在资本体系最核心的理论中,超额收益往往会带来竞争环境的加剧从而导致利润被侵蚀,在长久以来的实践中,这项机制也从未失效。

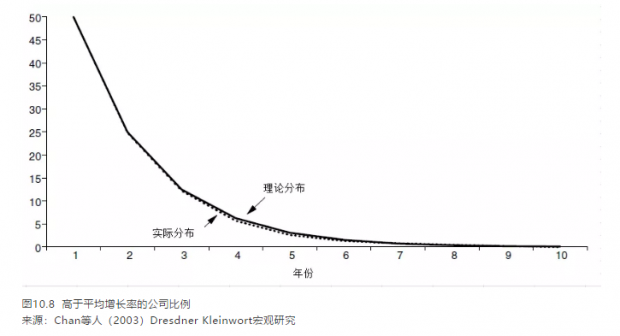

Chan等人在图10.8中勾勒出在长期能维持高于平均增长率公司的比例,同时还画了一条理论上的随机分布曲线。总的来说,两条线的走势几乎一致,甚至于在实践中发生的概率有时候比随机概率还要困难的多(当实践曲线在下的情况)。

Fama和French发现利润率基本都是均值回归在年化40%左右,同时,他们还发现利润率偏离的水平越多,均值回归的速度也就越快。

Wiggins和Ruefli之后用他们的方式验证了Fama和French的研究。大部分的研究都证实了利润率的均值回归区间在每年30-50%之间。Wiggins和Ruefli还发现近期超额利润被侵蚀的速度在加快。

最后我想再提一下Michael Schill的研究,他直截了当提出了如果你必须要去做预测,那么最好对每个预测都有合理依据而不是单纯依靠想象或是直觉!

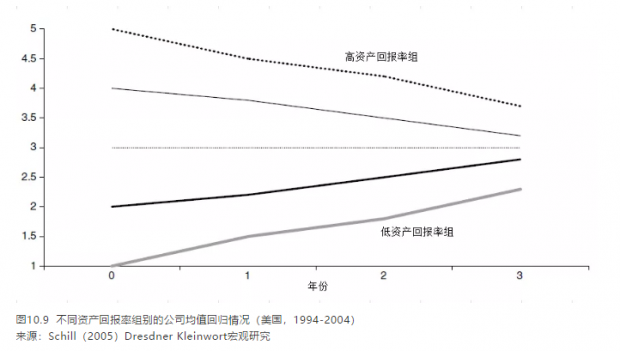

同时他也对均值回归作了研究,他选取了1994年至2004年所有的上市公司标的,依据各自的资产回报率水平分成了5个组别,跟踪之后几年资产回报的情况。最终结果列示在下图10.9中,可以发现那些初始资产回报率较高的组别逐渐下降,向均值靠拢;而那些初始资产回报率较低的组别则逐年上升,同样也向均值靠拢。

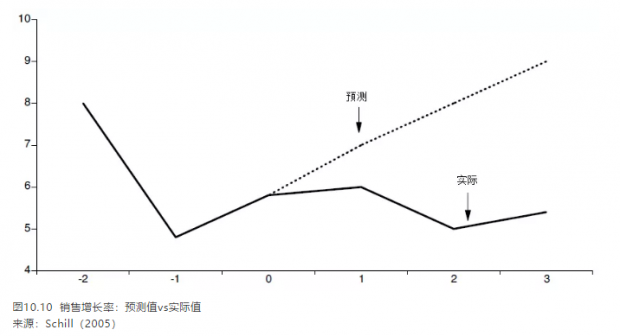

另外,Schill还做了一个实验刚好和我们之前讨论的不谋而合。他让300个MBA一年级的学生随机预测一家美国上市公司在某一年(1980-2000)后的三年销售增长情况以及营业毛利率。其中已知条件包括:公司所属行业,过去三年销售增长及营业毛利率,行业历史增长率及未来三年平均增长率及毛利率,实际国民生产总值增长率,通货膨胀率及利率。

图10.10中列出了在标准样本情况下预测中位数与实际表现的情况。令人吃惊的是,学生们的对未来的预测显得非常乐观。

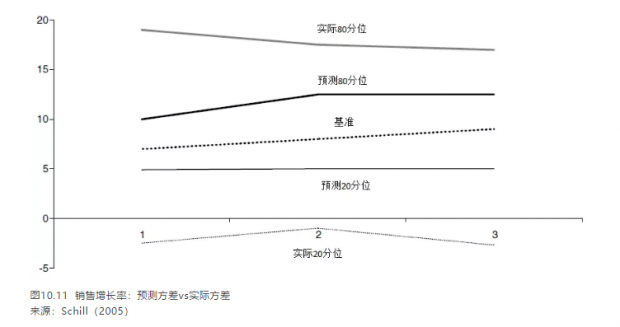

此外,Schill还让学生分别给出极端情况下增长率的最高区间和最低区间,其中最高区间代表了高于市场80分位以上的情况,而最低区间代表了低于市场20分位以下的情况。图10.11标出了学生给的区间以及实际情况,可以看到在第三年的时候最高预测值比基准情况高了4个百分点,而最低预测值则低了4个百分点。但实际的80分位以上高出8个百分点,而20分位以下则低了12个百分点。这其实就是典型的过度自信,预测的方差远远要小于实际的方差。

在杰森茨威格即将问世的新书,《格雷厄姆的理性投资学:如何在理性与感性之间做出合理决策》中,他提到杜克大学Scott Huettel做的关于大脑做预测时受到重复性影响的研究。他们给实验对象演示一组随机出现的方块和圆圈。当实验者只看到一个方块或是一个圆圈时他们往往不能预测下一个图案,但是当他们看到两个方块(或圆圈)时2他们往往会预测下一个就是方块(或圆圈),尽管已经和他们强调过这是一组随机出现的序列。

所以看起来我们的大脑在做预测时往往会情不自禁有些固有思维,即使是随机事件,大脑都会去做出预先判断。

结论

只去关注那些与我们观点类似信息是我们常见的一种行为偏差。为了去验证价值的重要性,我们更需要关注那些反面证据。对于如何去定义成长其实很困难,但即便如此,这里提过的所有方法都没办法去反驳其实投资成长股就是无用功。我们用的方法都不是价值,所以我们对于成长的定义其实简单来说就是价值的反面,即使我们对此作一些修改,仍然没有办法说服投资者这是一个好的投资。

然而关于成长股的传奇似乎一直吸引着投资者,但结果大抵最终也是失望告终。从这里所有的证据来看,投资成长股依然很可能在夜深人静时让你悔恨不已。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}