阅读:0

听报道

导读:每一个周六,点拾投资联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。今天与大家分享的是第23章,投资中的格林童话

译者:长信基金 程昕

好的故事毫无疑问是最佳的睡前读物,然而如果将它作为一种股票选择的方法那将是灾难性的。故事型股票很难具体定义,但是高PS(市销率)股票是其中一个典型的代表,毕竟如果一个股票的价格相比于公司的收入都是昂贵的,那么考虑到这是你所拥有的一切,你最好只能相信公司所讲的故事。然而这类故事型股票注定将大幅跑输市场,因此我们应该像躲避灾难一样远离它们。

摘要:

在现存的各类估值方法中,在我看来PS(市销率)法是其中最无用的一种,然而它却经常出现在我的视线中,因为那些使用PS法的投资者会想尽各种办法来调高对公司收入的预测,从而使得股票看上去便宜,但在我看来,一个不考虑公司盈利性的估值方法是非常危险的。

我不是市场中唯一这么认为的人(仅此一次)。2002年4月,Sun Microsystems公司CEO Scott McNealy 就曾嘲讽过投资者们的荒谬,因为这些投资者愿意以64美元(10倍PS)的价格购买他们公司的股票,他质疑了这些投资者们行为背后的一些隐含假设,比如他不需要支付公司员工的工资、不需要纳税等。最后他总结道,“你们是否意识到了这些基础假设的荒谬之处?你甚至不需要任何幻灯片和附注的辅助,你们到底在想什么?”

尽管有这些直白的忠告,投资者们仍然系统性地偏爱故事型股票,比如在美国,PS最高的10%股票的PS中位数超过了10倍,其中潜伏着大量的故事型股票。

然而故事型股票似乎注定要跑输市场,Hsieh 和 Walkling的研究表明,相比于类似市值和PB的低PS股票,高PS股票的4年累计收益跑输了接近25%。由于这些股票是通过PB去进行配对的,因此这不仅仅是简单的又一个失败的成长股投资案例,可以说故事型股票对投资者财富的打击更具毁灭性。

Bird 和 Casavecchia在欧洲股票市场发现了类似的证据,故事型股票三年累计收益大幅跑输低PS股票35%,同时也跑输市场指数11%,因此故事型股票的糟糕表现是普遍现象。

另外故事型股票似乎是短期交易型选手的最爱,根据Hsieh 和 Walkling的研究,故事型股票的平均持股周期只有4个月,相比之下纽交所(NYSE)所有股票的平均持股周期是11个月。

故事是引人注目的,它们往往会触发我们大脑中掌管感性思维的X系统,而不是掌管逻辑思维的C系统。因此投资者或许应该遵循奥德修斯的成功经验,即用蜡堵住船员的耳朵、把自己绑在桅杆上来躲避Siren song的迷惑。

正文:

在现存的各类估值方法中,PS法是其中我一直回避的,然而它却经常出现在我的视线中,因为那些使用PS法的投资者会想尽各种办法来调高对公司收入的预测,从而使得股票看上去便宜。

这种估值方法的荒谬之处可以用归谬法来理解,假设我设置了一个以19英镑卖掉价值20英镑票据的生意,很显然我不可能挣到钱,我的成交量可能是巨大的,然而我永远都无法盈利,可是只要市场是用PS法来评估我们公司的价值,那我就不用在意这些。

当然不要相信我的话,让我们记住Sun Microsystems公司(股价5.68美元)CEO Scott McNealy的语录:

两年前当我们公司股价是64美元时,我们股票的PS是10倍,这意味着为了让你实现10年内收回投资,我必须连续10年将100%的收入以股利的方式分配给你,但是要做到这点,隐含的假设意味着我销售商品的成本为0,这对于一个计算机公司来说是几乎不可能的;同时这也意味着我的员工工资是0,这对于一个拥有39000名员工的公司来说是非常困难的;这还意味着我不需要缴纳任何税收,以及你不需要为你的股利支付税收,这在某种程度上甚至是违法的;最后这甚至要求我在未来10年不投入任何研发费用,并且能保证现有收入规模。现在理解了这些以后,你还愿意以64美元购买我们公司的股票么?你们是否意识到了这些基础假设的荒谬之处了?你甚至不需要任何幻灯片和附注的辅助,你们到底在想什么?

-Scott McNealy,《商业周刊》,2002年4月

Hsieh 和 Walkling最近的一篇论文讨论了高PS股票的一些可怕特质,他们将其称之为野兽概念股,因为为了购买它们你必须去相信它们的各种概念,当然我更喜欢将它们称之为故事型股票。

与这些股票相关的故事总是令人振奋的,它们提供了高成长的诱惑,简单的故事往往能激发人的行为,然而它们更容易激发大脑中掌管感性思维的X系统,而不是掌管逻辑思维的C系统。

事实上在他的科普书籍《Seven Basic Plots》中,Christopher Booker 就曾总结过,最常见的一种故事情节就是白手起家,他写道“当我们看到一个普通的且被所有人认为不重要的小人物,突然出现在舞台的中央时,我们会感到非常的意外和惊讶”,事实上投资中和白手起家型故事类似的就是故事型股票,蛊惑人们去买彩票的心理也是类似的,尽管获得高额回报的的概率都是相当之低。

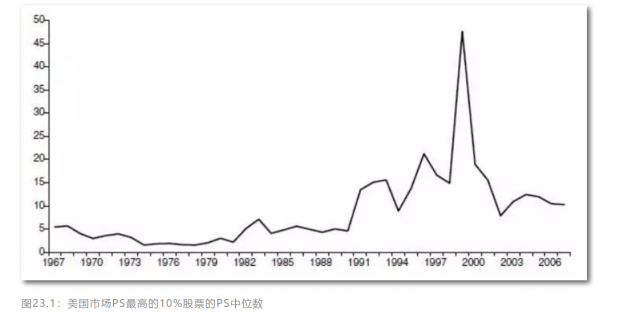

Hsieh 和 Walkling将PS最高的10%股票定义为野兽概念股,图23.1展示了美国市场PS最高的10%股票的PS中位数(Hsieh 和 Walkling的数据截至1999年,我们对它进行了更新),可以看到网络泡沫时PS值已经飙升至接近48倍,足以看出当时的疯狂;另外值得注意的是,如果我们去重读上述McNealy的语录,市场现在的PS值仍然有10倍!在整个样本区间中,PS中位数的平均值是9倍,当然这个均值受到了网络泡沫年代的影响,如果我们把样本区间设定为1967-1995年,那么这个平均值只有5.5倍。

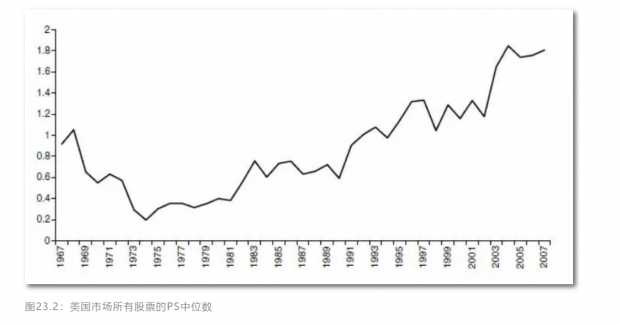

另外值得注意的是,美国市场所有股票的PS中位数近些年来一直在上升,即使粗略看一眼图23.2就能得到这个显而易见的结论,事实上现在的PS中位数是1.8倍,而从整个样本区间看,PS中位数的均值是0.9倍,其中1967-1995年的均值是0.6倍。

一种令人信服的说法是故事型股票只在某些特定行业和领域会出现,然而Hsieh 和 Walkling的研究表明在大量不同的行业中,故事型股票均会突然出现,石油和燃气、金属和采矿、化工品、健康服务甚至是公用事业公司都有可能突然成为聚光灯的中心,新的事物一直在出现,当投资者们去不断追逐新的热点概念时,他们就容易成为浮躁的野兽。

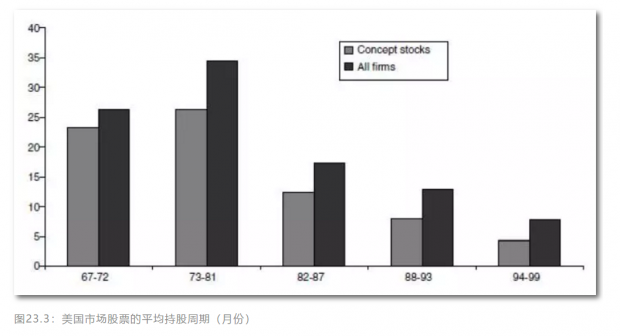

高PS的故事型股票还往往是短期交易型选手的最爱,图23.3显示了股票的平均持股周期,可以看到所有股票的平均持股周期在近些年来下降明显(我们之前曾多次谈到这件事),然而故事型股票持股周期的下降更加明显。在1973-1981年期间,所有股票的平均持股周期是接近35个月,而到了样本末期,它们已经下降至只有8个月;而故事型股票的平均持股周期则从1973-1981年期间的26个月下降至样本末期的4个月。

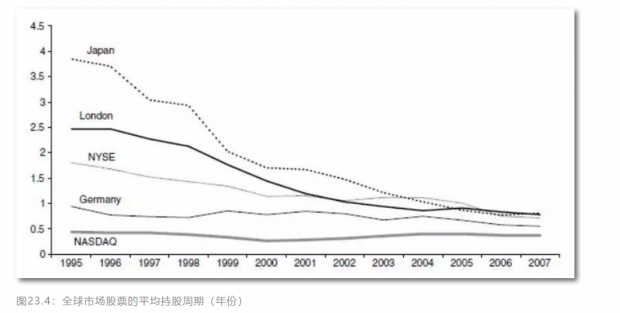

为了防止你认为这是互联网泡沫导致的结果,图23.4显示了更多国际交易所的平均持股周期,可以看到纳斯达克交易所股票的平均持股周期仍然只有4个月。

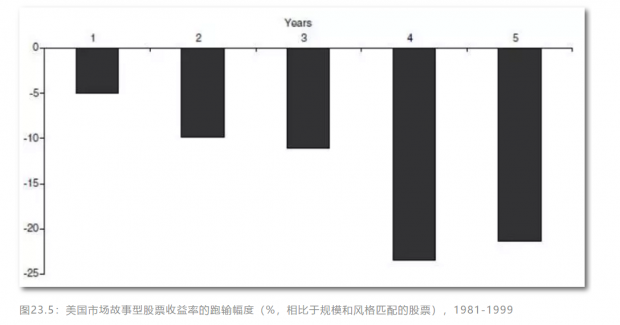

Hsieh 和 Walkling还提供了证据来证明高PS股票将显著跑输其它股票,当然你可能会说,这仅仅是超额收益的另外一种表现形式。为了论证这点,Hsieh 和 Walkling为每个故事型股票都匹配了另外一个市值规模以及PB均接近的股票,考虑到市值规模和风格都会影响到股票收益率,所以通过配对后故事型股票的的表现就可认为是半独立于其它因素了。

如图23.5所示,当控制了风格和规模因素后,故事型股票经历了一段艰难的时光,在1981年以后的时间区间内,故事型股票在第一年跑输了配对股票5%,这一跑输数值到第4年达到了顶峰的24%。

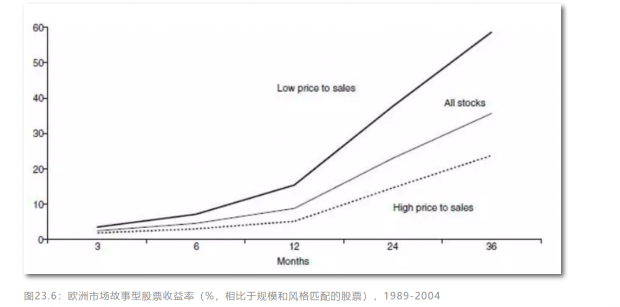

这一现象并不是美国独有的。Bird 和 Casavecchia(2007)的研究发现欧洲市场也有类似的现象,他们比较了欧洲市场不同PS股票(对国别进行了调整)的表现,图23.6显示了低PS股票、故事型股票和所有股票的平均年化收益,与美国市场的结果类似,故事型股票大幅跑输了低PS股票(三年跑输超过35%),同时它们的三年累计收益也跑输了市场指数接近12%,因此故事型股票的糟糕表现在全球股票市场中是普遍存在的。

因此对于投资者来说,我们在投资中的底线就是去远离这些高PS的股票,伴随着这些股票的故事可能是非常吸引人的,就像Siren song对奥德修斯一样。当然,奥德修斯通过让船员将他绑在桅杆上,并且命令船员无论他如何乞求都要远离他的方式存活了下来,而船员们则用蜡堵住了耳朵存活了下来。

或许当经纪人打来电话、研究报告公布新事件的时候,投资者们应该学习奥德修斯去堵住自己的耳朵,与其被好听的故事所引诱,还不如专注于事实本身,也许将McNealy的语录贴在办公桌上就是一个很好的警醒。

文章来源于长信基金e服务

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}