导读:于翼资产的张一帆是点拾投资平台长期的投稿者,作为一年阅读100到150本书的重度读者,他每年都会给我们推荐自己的书单,也会分享其投资策略PPT给我们的读者。张一帆此前管理的康曼德003号产品,在2018年大熊市中取得正收益,也是Wind的五星基金。根据私募排排网统计,其管理产品2015到2019年的五年中,夏普比率排名第二。并且还获得过东方财富的五年期产品奖。近期,张一帆来到了上海,加盟了上海新崛起的私募于翼资产,我们也和张一帆做了一次访谈。

张一帆认为,投资是很残酷的,只有不断学习才能不被时代落下。中国的资产管理行业,正如同过去几十年很多飞速变化的其他行业一样,想维持持续的优势是很难的,不断有类似空中网,搜狐,人人这样的公司掉队。投资行业也需要不断持续学习才能保持自己的超额收益。

张一帆将投资看做自己终身职业,希望保持强大的内在驱动力,用day1的精神来指导自己。这就要求自己通过断舍离来减少其他的干扰,延迟满足,用正确的第一性原理,打造一个常青的基金产品。

以下是一些张一帆的金句:

1、我们的驱动力又分为内在驱动力和外在驱动力。内在驱动力是自己内心对这个事情的兴趣,外在驱动力是做好这个事情带来的奖励。

2、一个基金经理要保持超额收益,必须维持自己的内在驱动力。

3、如果第一性原理是错的,那就会被时代落下。只有不断学习,不断更新,才能在市场里做好。

4、在管理的规模上,达到一个较低的规模阈值,我就会把基金封闭掉不再扩大了。

5、全球经济格局变化,带来的生产全球化与资本的跨国转移,导致了美欧制造业衰弱与亚洲制造业的崛起。中国和印度受益于这个格局变化,而日本是受损的。

6、欧美日都出现过人口向中心城市聚集,导致了三四线城市的衰落。

7、事件驱动策略本质是由于事件冲击导致HTP概率分布发生变化的短期集中反映,因此会被解读为短期策略,但背后的贝叶斯概率的系统思考方式,是应该应用到我们人生中的一切决策的。

8、我希望通过持续学习,维持克服熵增的状态。

保持初心并不容易

朱昂:能否谈谈你对投资的看法?

张一帆 关于怎么做投资,我思考了很多。投资非常有意思,在A股市场是和“规模效应”反着来的。当一个基金经理管理的规模比较大之后,其超额收益就会收窄。这背后有许多原因。主要的几个原因我的理解在于:

1. 一旦规模较大,有些出现第二曲线的优秀小公司,往往买不到很多的量就会面临流通盘占比过大。比如金禾实业在作出三氯蔗糖第二曲线之前流通市值在20亿以内。兴齐眼药在18年底阿托品逻辑开始兑现前,流通市值不足10亿。漫步者(TWS), 香飘飘(果汁茶饮料),星期六(MCN)等很多公司都是类似的情况。日本后来伴随着人口老龄化,很多行业陷入存量减量博弈。整体性的大机会持续减少,类似于平价折扣连锁,便利店这样的宽赛道是很稀缺的。我访谈过一些做日股台股的老司机基金经理前辈。想要获得持续的超额收益,需要几种策略综合使用:抱着类似大立光台积电优衣库宜得利这种宽赛道长牛股,或者参与有些周期性行业的景气大周期(DRAM华亚科南亚科MLCC国巨), 或者寻找中小公司在细分领域作出新品的第二曲线。中国的人口结构和日本差距不足30年,马上要步入日台的老龄化道路。(老龄化PPT里有提到)。所以后面大概率很多投资标的的选取思路也会类似。如果规模太大,就很难捕捉中小企业第二曲线的机会了。

2. A股的一个特性是beta在中短期股价波动中解释占比达到60%,过大的规模会带来较高的冲击成本。很多策略比如景气周期策略,板块轮动策略,带来的超额回报会下降。

3. A股历史上是7年一轮周期,经常会出现类似08年次贷危机,11年宏观政策收紧,15年下半年股市去配资,18年去杠杆深化,这种时间长达2-3个季度的单边下跌市场,这个时期的仓位控制和对冲策略是极为关键的,规模过大会带来仓位控制和对冲策略难度大幅上升。

上面说的都是客观的一些原因。但可能更重要的还是一些主观的原因。我请教了一些我很敬仰的人比如盘京的庄涛老师,高毅的冯柳老师,因为他们管理的规模非常大了,依然能够抓住一些细分很小众领域的公司第二曲线的机会。也请教了一些和常青树傅鹏博老师比较熟悉的朋友,然后也和我自己一些很好的朋友比如高毅的王世宏老师,兴全基金的多位朋友等反复交流探讨。最后总结出了一些主观的因素。

很多年前我听过新东方俞敏洪校长的关于驱动力的演讲。他在演讲里说,我们的驱动力又分为内在驱动力和外在驱动力。内在驱动力是自己内心对这个事情的兴趣,外在驱动力是做好这个事情带来的外在(比如名利物质之类的)奖励。不可避免的是,很多人得到了足够的外在奖励后,可能驱动力就会减弱。投资这个行业,是竞争很激烈的,驱动力减弱以后,超额收益自然会收窄。我觉得投资和竞技体育很像,许多NBA球星签了一个大合同后,可能表现就很一般了。像科比、詹姆斯这样的球员很少,他们就是有极强的内在驱动力,渴望的是胜利和精益求精的篮球技术。想清楚这一点后,我明白一个基金经理要保持超额收益,必须维持自己的内在驱动力。我的微信签名就是Day1,时刻保持自己的初心。我们这个行业,要不被市场落下,就要维持足够的勤奋度和好奇心。其实孔夫子早在2000年前就已经讲过这个道理了,知之者不如好之者,好之者不如乐之者。

朱昂:也就是说,投资要时刻保持自己的内在驱动力?

张一帆 我们要清楚投资的第一性原理是什么?如果第一性原理是错的,那就会被时代抛下的。只有不断学习,不断更新,才能在市场里维持住竞争力。

我自己除了经常向60/70后前辈和同龄80后的小伙伴们请教之外,也喜欢和90后的研究员聊天,请大家吃饭,向大家请教对于公司的研究。因为这是没办法的事情。我们投资这个行业和其他行业一样,遵循10000小时定律。曾经我自己再熟悉的行业,曾经每年有3000小时投入积累了不少年的行业。伴随着我成为基金经理,覆盖的行业增加,而且还要考虑宏观政策等很多事情。现在一年花在具体一个行业上面1500小时就很难得了。而旧有的积累持续的在折旧中。和专注某具体行业的研究员每年3000-5000小时的积累比起来,几年下来我就落后了。有些躲避踩坑的技巧,还有一些行业周期的拐点把握,我可能还可以有优势。但具体到一些新出现的科技变化,一些公司最新的跟踪情况,除了自己还是要维持勤奋持续学习,请教年轻人是必不可少的。江山代有才人出,后浪站到舞台中心也是必然的。现在连95后的实习生们都很优秀,我曾经的一个实习生,在18年三季度花了两个月时间,仔细完成了我布置给他的研究猪产业周期的工作,做的很出色。后来也去了几家大的公私募实习。我过去几年带了100多名95后实习生,很多人的成长速度是飞快的,非常优秀。他们会成为未来的券商行业的中坚力量乃至首席,公私募的研究员乃至基金经理。我将来从他们身上要学习的东西还很多。

所以从大家那里学习请教并且感受到成长,其实是一件很快乐的事情,这也是我的内在驱动力吧。我自己买了竹简版韩愈先生的《师说》,摆在住处和办公桌前时刻提醒自己。生乎吾前,其闻道也固先乎吾,吾从而师之;生乎吾后,其闻道也亦先乎吾,吾从而师之。

做投资的快乐,来自成长本身这件事情,这样内在驱动力就会更强。没有人为了获得诺贝尔奖去做研究。诺贝尔奖只是对于好研究的证明和附加奖励。我希望尽量保持对于投资的初心。在管理的规模上,可能达到一个比较偏低的规模,我就会把基金封闭掉了。这样,不会因为规模太大牺牲掉前面提到的超额收益。投资很多的乐趣还是研究新兴事物本身,无论失败与否。为什么苹果产业链,新能源车成功走出来了,而3D打印等很多新产业没有那么顺利。为什么有些公司的第二曲线就能成功,而很多公司的第二曲线是失败的。如何在面对不确定性下做出决策,并且根据后续的信息进行修正。(事件驱动策略的PPT都是类似的贝叶斯思维框架)

投资是我们许多人最后一份工作,一定要用长期的眼光去做。那么如何做到长期呢?需要内部和外部的条件。内部就是一个人对于这个事情本身的热爱,喜欢学习,保持好奇心。外部是客户基础的稳定。负债端的稳定很重要,客户要在关键时刻对你信任。在基金经理表现不好的时候,到底是申购还是赎回,会影响接下来的收益。同时也要把客户当做自己的朋友,我一直都不希望客户在我这边放很多他的资产配置,也经常推荐客户去购买其他优秀的公私募基金经理产品。感觉会有科技新能源行情的时候就去推荐他们去买相关基金。也推荐他们分出一部分配置定投优秀的医药基金。在老龄化存量博弈的环境下,全球的利率中枢都在走低,我们能做的就是伴随着客户一起成长,尽可能的努力维持一定的超额回报率。

几种不同类型的投资框架

朱昂:那么能否谈谈你的投资框架?

张一帆 这里面有几个投资框架。Alpha策略。景气周期策略。以及主题概念和事件驱动策略(请参考对应PPT)。这里面alpha策略最通俗易懂。但alpha策略的问题是,都是后视镜,存在幸存者偏差。更重要的事情本身其实是如何在当时,不确定的环境和信息下,做出较优的概率解,并且根据后续信息输入进行修正。这个是比较复杂的。景气周期策略,是一个在a股当前环境下,较为有效并且有较高执行可能的策略。主题概念和事件驱动,虽然狭义上是类似于事件驱动和概念炒作。但背后其实依然是贝叶斯概率体系的思考。贝叶斯概率体系其实是我们现实生活中做一切决策的基础。推荐几本书,《对赌》,《回头客战略》,《超预测》,《狐狸与刺猬》,都是类似的思维方式。这两个策略整体讲起来比较晦涩,欢迎大家有机会一起交流讨论。

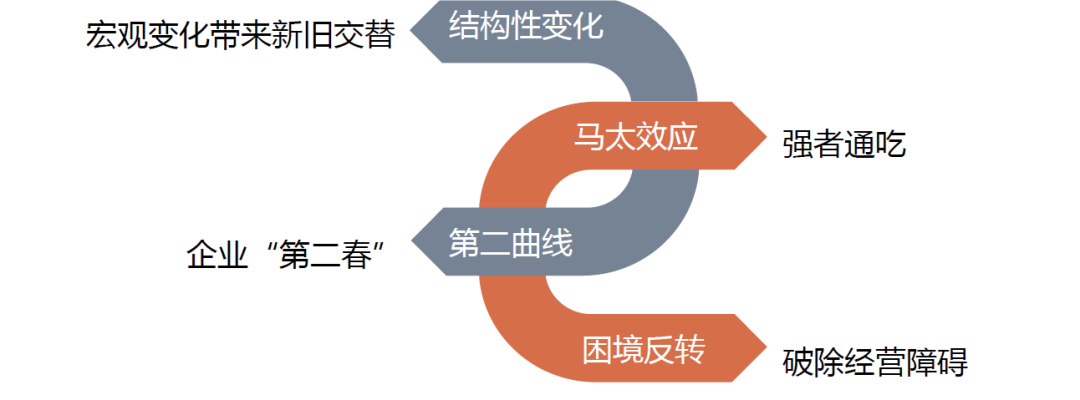

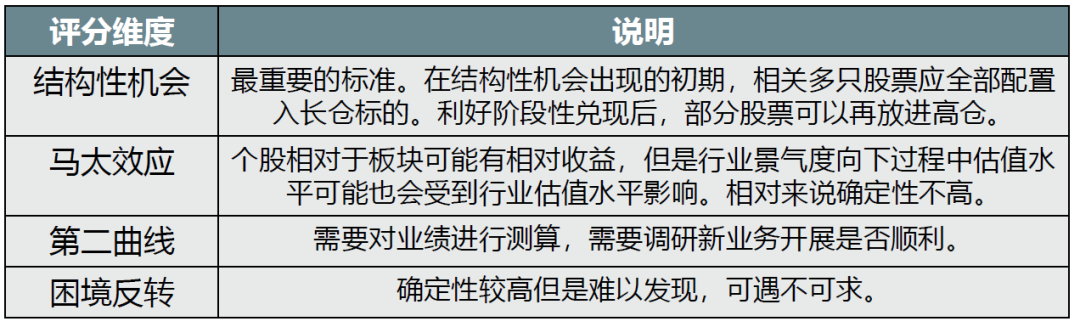

我先介绍一下Alpha策略,这个策略主要用于个股筛选。分为结构性变化、马太效应、第二曲线、困境反转。其中最重要的是结构性变化。这四个因素并非割裂,实际上每一个牛股诞生的背后,往往是多个因素有机结合下共振的结果。

结构性的大变化导致了大量的机会,这是α策略最重要的东西,也是权重最大的。结构性变化本质是宏观环境变化导致的不同业态在区域内部的新旧交替、区域与区域之间的转移。这背后可能是全球经济的转移,可能是一个国家人口的变化、社会的变化,还有可能是科技带来的各种变化。结构性变化这个定义是景林的高云程提出的,然后我在此基础上进行了细化。很多我的类似总结都是在和小伙伴们交流的过程中学习整理归纳下来的。

比如说全球经济格局变化,带来的生产全球化与资本的跨国转移,导致了美国制造业衰弱与亚洲制造业的崛起。中国和印度受益于这个格局变化,而日本是受损的。这里面有一批国内的企业在全球经济格局变化中受益。

再比如科技进步引发行业的业态变化。能源革命从木材到每天、煤炭到油气、油气到新能源,过去几年出现了美国的页岩油革命和特斯拉。科技进步带来的生产效率提升,包括工业机器人、云计算。科技进步对我们消费行业的改变,最典型是是电商和互联网媒介。科技渗透率快速提升带来了前沿公司获得市场溢价等等。

还有社会结构带来的变化,主要是社会人口结构变化和社会经济结构变化。人口结构里面,我们能看到年龄结构变化和婚育结构的变化。像日本老龄化和独居比例提升促使便利店发展迅速。另一个人口结构变化是区域结构,像欧美日都出现过人口向中心城市聚集,导致了三四线城市的衰落。社会经济结构的变化包括了收入增速的变化、杠杆率变化、贫富差距变化、以及利益集团对政治的影响。

最后是行业政策的影响,这里面包括行业政策壁垒(比如说特性经营权),行业从限制到开放,以及政府直接给予财政支持(比如说光伏、新能源汽车等)。

朱昂:能否再谈谈Alpha策略里面的马太效应、第二曲线?

张一帆 马太效应有许多现成的案例,我们看到无论是水泥、汽车、还是白酒,都出现了行业总量下行,但是龙头企业的市场份额提升。2015年水泥行业总量开始下行,但是海螺水泥的市场份额和盈利能力都出现提高。这时候,海螺水泥取得了相对水泥行业比较大的超额收益。白酒行业的总产量在2015年出现了下滑,但是茅台产量不断提高,并且在2013年开始对白酒板块具有比较明显的超额收益。汽车行业中,我们也看到过16-17年吉利汽车的市占率提升,公司在2016年对应整个汽车板块取得了很大的超额收益。

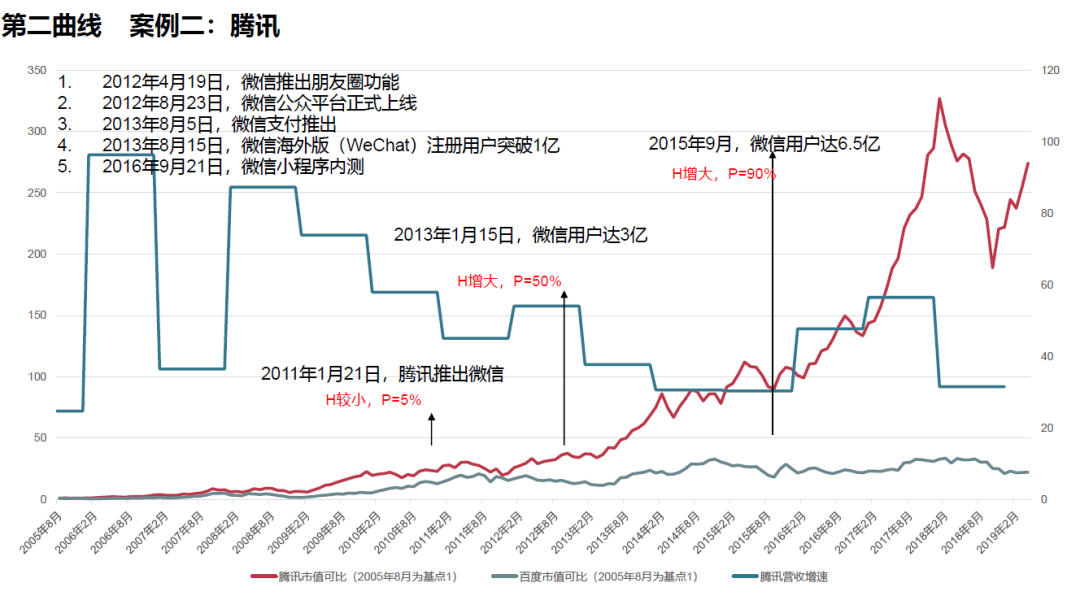

第二曲线对应公司的二次增长,我们拿腾讯为例。2011年1月21日,腾讯第一次推出了微信,这时候H较小,P=5%。到了2012年4月19日,微信推出了朋友圈功能。我们看到2013年1月15日,微信用户达到了3亿,H增大,P=50%。之后在2013年微信又推出了支付功能和海外版本。到了2015年9月,微信用户达到6.5亿,P=90%。微信推出的整个过程,也推动了腾讯股价的大幅上涨。

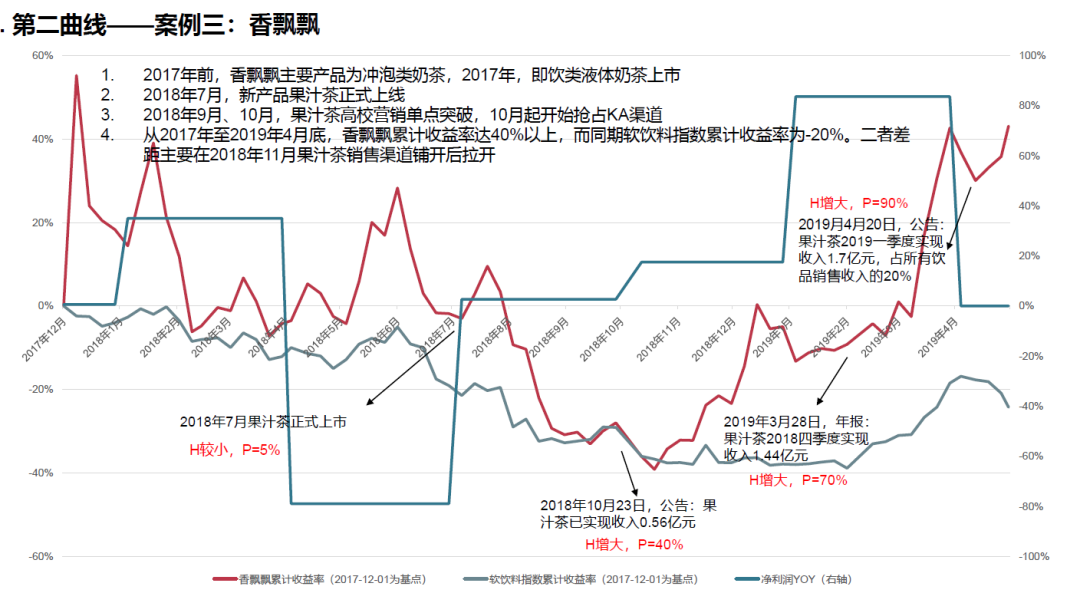

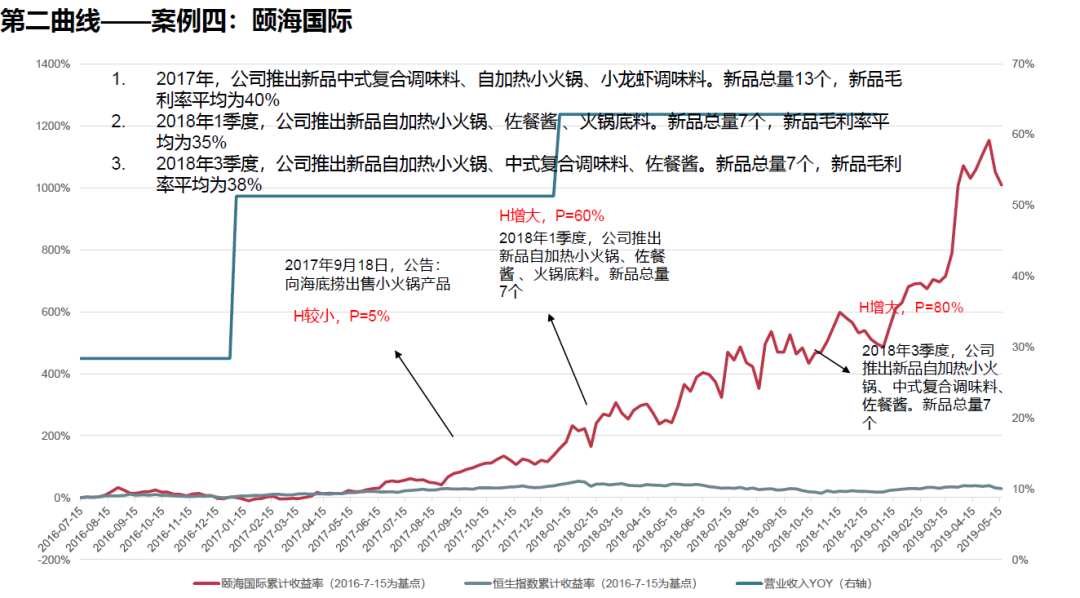

第二曲线的案例,我们还能在香飘飘和颐海国际上看到。香飘飘在2018年推出了果汁茶,颐海国际在2018年退出了自加热小火锅等,都推动了公司后续的增长。

朱昂:除了Alpha策略,你还有哪些投资策略?

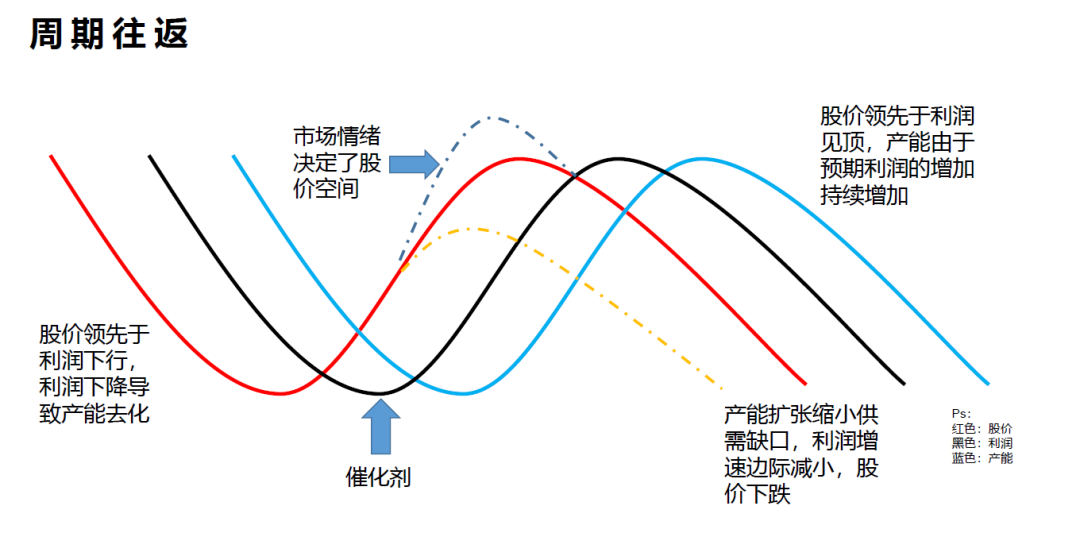

张一帆 再说说我的景气周期策略吧。这个策略的逻辑层次由五大部分组成:利润变动、产能变动、催化剂、供需缺口、情绪指标。从我的角度出发,研究步骤也分为三块:1)周期存在性研究;2)分析逻辑支点的投票机制;3)HTP下注。

我们拿周期股的猪肉行业为案例。2018年一季度,由于上一轮扩产导致的产能过剩,猪价下行,行业陷入亏损期,行业成本最低的牧原股份都在2018年二季度发生了亏损,短期供给大于需求,处于三年周期的后半程。

到了2018年二季度,行业自发去产能,能繁母猪存栏开始走低,生猪存栏同步走低,短期仍然供给大于需求。

进入2018年三季度,行业进入供需平衡,存栏多,能繁母猪少,本来按照正常产能周期,要到2019年三四季度见底回升。由于非洲猪瘟出现,加快了去产能化的速度,成为了催化剂。

在2019年二季度,供给缺口出现,实际数据的供给缺口远高于预测,并且至少持续6个月以上。

朱昂:猪周期是一个非常好的案例,你觉得对于从这个完整周期的研究中,有什么值得借鉴的地方吗?

张一帆 我认为有几点反思:

第一,底部预期阶段:研究上可以把握的是存在性研究,既研究周期的确定性程度,建立自己的跟踪体系,拓展交流渠道。标的上,要去寻找最受益,确定性最高的标的,保证信息获取频率和有效性。

第二,市场预期阶段:研究上要在更新追踪指标的基础上,加大与市场的交流频次,把握市场关注的侧重点。在这一轮猪周期中,市场关注点依次为:周期节点-猪瘟去产能程度-公司暴雷-猪价-出栏量-猪价创新高。自己研究的侧重点展开为:周期节点-猪瘟去产能程度-公司暴雷-出栏量-周期拐点。

第三,资金跑步入场阶段:这里的催化剂有三个,分别是风险偏好回暖,猪价不跌反涨超预期,猪瘟频率降低的超预期。牧原股份率先涨停后,机构资金和海外资金全部涌入。新五丰年后第一个交易日涨停,由于整体涨幅低于前期关注较高的股票,且头均市值低,叠加板块因素导致后面连续三天涨停。不断上涨的股价又反过来加强这种预期,形成正循环。

第四,最后应对远比预判重要,几个关键节点可以介入:比如大北农和加华暴雷后,市场并没有恐慌;大盘阶段性新低是,板块整体走强;节后预期差出现,要跟随市场行动。

保持专注,断舍离

朱昂:你一直提到概率分布,能不能理解在投资中,你也是用一种概率思维落实到投资策略?

张一帆 我有一个应用统计学硕士的学位,所有东西在我这里都是某种统计。我们投资和打德州扑克是一样的,最终的结果就是赢和输。但是每一次开牌的过程中,多翻一张牌,胜负和预期收益的概率就会发生变化。投资中我们追求的是正确的决策过程,而不是结果。类似于我们大多数时候不能赌同花顺的极小概率而开牌到最后面对对方4个Ace。 我们要基于胜率和预期收益做决策,流程比结果更重要。如果纯粹去赌,这一次靠运气赌赢了,下一次还是会赌,久赌必输。这就是把小概率事件作为大概率事件了。历史上为什么以少胜多的战役很出名?因为99%是以多胜少。大部分名将打仗,都是局部实现明显的兵力优势再去打。

我们做投资,大多数不是非黑即白,因为是做不确定性的判断。投资中要多听不同意见。不同人的反馈意见,也可以给予决策加权。有些人在某个领域的正确率比较高,我就会给予更高的权重。

朱昂:你运用了多种投资策略,是不是认为这个市场根本就没有单一持续有效的方法?

张一帆 资产管理行业是很残酷的,最终α的来源不是对某一种特定的方法论能够掌握,而是整体框架的不断精进和迭代提高。每个人都会路径依赖,当一个人总结出一些套路后,就会习惯这些套路,然后可能会错过全新的方式。就像解题一样,不能老是习惯一个套路来做。很多时候一些方法有效,可能只是类似于搭上了电梯一样,特定时期的历史红利,并不是自己方法的正确。

比如我们看到,美股其实07年以来价值持续跑输成长,FAANG和云计算持续跑赢其他传统板块。背后的原因就是全球利率中枢在不断下行,资本相比70-80年代不再那么稀缺,价格在下降,供给在提升。而全球发达国家都在步日本的后尘,日本化,老龄化,很难找到新的增长点,能够持续成长有长逻辑的板块越来越稀缺,供给在减少,所以价格在上升。市场给了成长越来越高的溢价。面对时代的这种趋势性变化,也需要不断更新自己的投资框架来顺应时代的变化。

想要把投资做好,是可能需要科比、库里那种不断克服熵增,精益求精的精神力。即使今年不好,明年会再来的那种内在驱动力。投资其实需要很强的专注力,有时候我们可能需要像苦行僧一样才能做好。

朱昂:你一年要看100本书,确实非常专注在学习和投资?

张一帆 我认真研究过曾国藩,他说过,天下聪明的人,都败在一个傲字上,天下才能普通的人,都败在一个惰字上。其实和薛定谔在《生命是什么》里面说的避免熵增,亚马逊创始人贝佐斯所说的永远保持Day1,道理也都是一样的,维持足够的勤奋度和好奇心,终身学习,持续和外部交流吸收新的知识和理念。我们每一天都在折旧,要努力保持学习曲线的陡峭程度。这其实是个类似于西西弗斯一样的很辛苦的过程,要不是具备“乐之”的内在驱动力,应该蛮难坚持太久的,但巴菲特和芒格二老已经给我们做出了榜样,在90岁高龄依然能够公开承认自己看错亚马逊对实体零售的冲击,持续迭代进化,纠错买入科技龙头苹果。芒老现在接受访谈依然妙语连珠,仍然维持阅读和学习。和这种精神比起来,感觉自己真的还差的太远了。只希望能通过专注,勤奋和谦逊,尽可能推迟自己翻车的时间。

最后,为了更好把投资体系分享给大家,张一帆将此前的投资框架PPT无私分享给大家,请点击下方阅读原文获取(提取码:ugcc)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}