导读:趣时资产是过去几年发展较快的新一代私募基金,成立于2016年熔断后,在市场风格不利的背景下,取得了不错的表现,并且逐步开始进入一个加速发展的阶段。我们也有幸访谈了趣时资产的创始人章秀奇,和他聊聊在熊市后创立私募基金的风风雨雨。

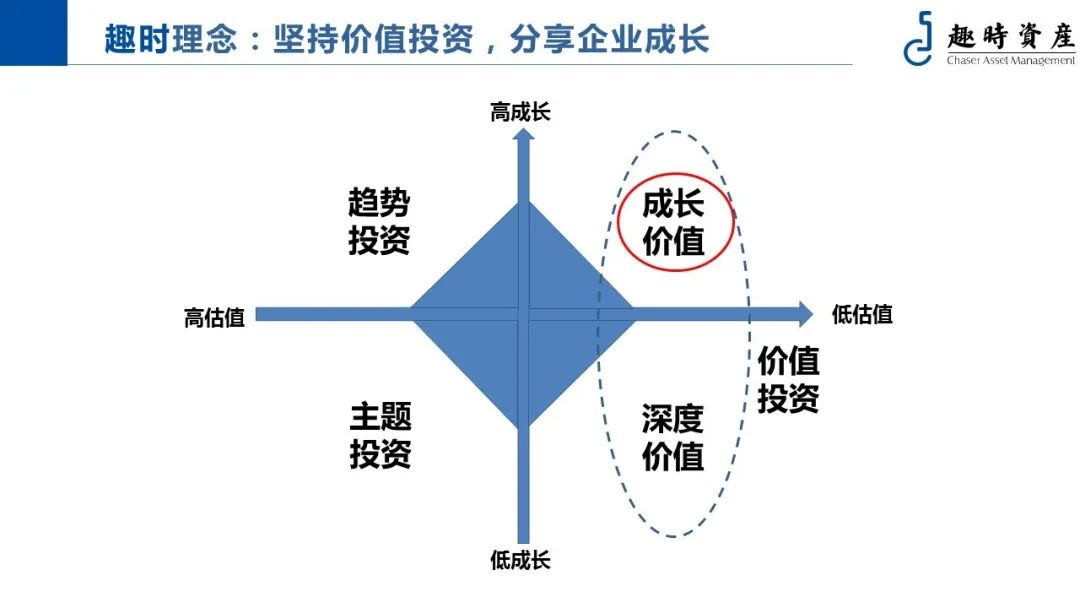

章秀奇认为,基于估值和业绩增速,投资方法可以分为深度价值、成长价值、趋势投资和主题投资四大类。趣时资产主要布局成长价值投资,买入估值合理的高成长公司。大家对于成长股投资往往有许多误区,认为是一种只投科技股或者中小创,并且高风险高收益的投资。而章秀奇认为,他们真正追求的是低风险高收益的机会。这种机会可遇不可求,但一旦抓到,就必须把握住这些投资中的“送分题”。

以下是一些章秀奇的投资金句:

1、没有一个投资方法是最好的,适合自己的才是最好的,且和时代相关。

2、我觉得投资和考试一样,我们要先拿到60分及格线,这里面有一些是送分题,有些是必得题。这些分数我们一定要拿到。能不能考90分,100分,就需要看机缘、运气和真正的水平。

3、我认为投资方法按估值和成长两个维度,可以分为四类:深度价值、成长价值、趋势投资和主题投资,其中深度价值和成长价值都属于价值投资。

4、我们追求的是低风险,高收益,这才是好的投资。

5、这些公司的未来现金流很难判断,甚至无法判断这个公司还能不能存在,是无法做基本面定价的。

6、我一直认为,未来是不可知的,只有通过不断的跟踪和学习,才能保持对于世界的理解。

7、投资是一辈子的事业,除了投资以外,我最大的爱好就是看书。

价值和成长结合的GARP策略

朱昂:能否谈谈你的投资方法?

章秀奇 投资方法既要匹配这个时代,也要匹配自己的性格。没有一个投资方法是最好的,适合自己才是最好的,且和时代相关。许多经典的投资书籍,包括格雷厄姆的《证券分析》,在刚刚出版的时候并没有今天如此高的市场地位,这就是和时代背景有关。

我认为投资方法按估值和成长两个维度,可以分为四类:深度价值、成长价值、趋势投资和主题投资,其中深度价值和成长价值都属于价值投资。

专投低估值股票的是深度价值方法,这种方式是一种类债券的投资方法,用五毛去买价值一块钱的品种。

我们的投资方法是GARP策略,寻找成长性和估值匹配的品种。这些公司估值看起来未必低,大概是合理的水平,成长性也比低估值策略的公司更好。

再往后就是高估值+高成长性,这种属于景气度投资或者叫基本面趋势,投在一个行业景气度很高的时候,不去关注估值。

最后一种是主题投资。主题投资的公司,不一定都是高估值低成长的公司,但如果投了高估值低成长的公司,那么肯定是主题投资,否则无法解释为什么要投资这类公司,比如几年前的“雄安概念”就是典型的主题投资。

我们自己的定位是,主要做价值成长GARP这一部分,主题投资则不参与。比如说疫情爆发后,有一些相关的口罩主题公司,我们就不会参与,即使股价的走势很牛。

我觉得投资和考试一样,我们要先拿到60分及格线,这是必须要得到的。这里面有一些是送分题,有些是必得题。这些分数我们一定要拿到!能不能考90分,100分,就需要看机缘、运气和真正的水平。

朱昂:这一套基于价值成长的投资方法是如何形成的?

章秀奇 这和我的从业经历有关。我是复旦国际金融系的专业毕业,毕业后进入了国泰君安研究所,国君研究所号称证券界的“黄埔军校”,是国内最早提倡价值投资的研究所。一开始我是做金融工程的,后来我进入了国泰君安的策略组,跟着当时首席策略分析师王成。

王成老师非常重视基本面研究,博览群书,学贯中西,知识面的广度超过了许多人的想象。他一直教导我们要多看书,多看行业和公司,才能把从上到下的链条打通。通过努力,2009年,也是我正式入行的第三年,我们就评上了新财富最佳分析师。我在国泰君安策略组的两年,打下了基本面价值投资的基础,这点和许多市场派出身的人不同。2009年下半年,我加入了上投摩根,负责宏观策略研究。

当时,上投摩根在新兴产业的投研是非常前瞻的,我当时去的时候,许多行业研究员也很资深,在新兴产业上有很强的超额收益能力。

我个人是在2012年开始做专户投资,在2013和2014年业绩都还不错,也连续两年获得专户投资领域的最高奖项金鼎奖。

从我管理产品至今8年,扣掉中间有几个月(2016年3月到6月)从公募转换到私募的空档期,我管理的所有产品平均业绩(扣除管理费和托管运营费)拟合成一个组合,整体累计回报率大幅超过了同期发行的所有公募产品,体现了这套方法在A股投资的适用性。

总结来看,我入行学习的就是价值投资,到了上投摩根学到了如何投资成长股,而且一直以来都是做绝对收益,无论是此前的上投摩根管理专户,还是2016年初创立今天的趣时资产。这些经历,也构成了我们的价值成长投资策略。我们喜欢挑选一些成长性比较好的公司,在估值合理的时候去买入,享受公司成长带来的利润。

我自己做过归因分析,历史上赚钱最多的公司都是持有时间比较长且成长性比较好的公司。持有时间越长,赚的钱就越多。我们这套方法结合了价值和成长,我们是看估值的,不能因为成长性高就忽视了估值。有些品种成长性很高,但是估值也很贵,我们就不太投。

成长股的四大误读

朱昂:其实成长股投资过去几年的风格不算太好,这个会不会对你过去几年投资产生影响?

章秀奇 是的,我们认为投资人考察基金经理的业绩也要把市场风格因素考虑进去。

2016到2019年上半年,都是价值风格表现比较好的时间段,其中最典型的一年是2017年。这一年市值2000亿以上的公司平均涨幅33%,工商银行涨幅47%,中国平安涨幅101%。中证500是下跌了0.2%,创业板下跌了11%。市值从大到小,平均涨幅严格递减。当时2000亿市值以上公司的翻倍概率是9%,而100亿以下市值公司的翻倍概率只有1%。

在2016到2018年的三年中,市场风格并不在我们这一边,我们表现不算优异,但也超过了行业平均水平和市场指数。到了2019年开始,市场风格转向了相对均衡,价值风格和成长风格都开始有所表现。

我自己的一个结论是,看业绩也要把市场风格的Beta因素考虑进去,一个比较科学的做法是,要么按照一个完整的经济周期,从一个繁荣周期到下一个繁荣周期,或者从一个萧条周期到下一个萧条周期。要么就是两个风格完整的切换,包含了价值和成长。不能说在价值风格占优的时候,或者成长风格占优的时候只看那个时间段的业绩。这样一个基金经理的Alpha能力可能会被市场的Beta影响。

朱昂:确实,过去几年成长股的风格不太好,大家都去做价值投资了,你怎么看这个问题?

章秀奇 我觉得大家对于成长投资有几个误读。

首先,成长和价值不是对立面,许多人认为做成长的人跟做价值的人泾渭分明。其实只要在合理的估值上买,成长投资也是一种价值投资。巴菲特自己也说,喜欢用合理的价值买入优秀的公司。

其次,许多人认为成长投资=科技股投资、TMT投资。其实并非如此,只要成长性好的公司,就能够被纳入到成长股投资范围。许多传统行业的公司,成长性也很好,包括像过去几年高端白酒的龙头公司。

第三,许多人认为成长股投资等同于中小创投资。其实也不是,我们做投资从来不区分是创业板、中小板还是主板。

最后,许多人认为成长股投资=高风险,高收益。其实这也是误区。我们并不追求高风险和高收益。我们追求的是低风险,高收益,这才是好的投资。无论是深度价值还是成长投资,都是在追求低风险高收益。好的投资,不是富贵险中求。

把握投资中的“送分题”

朱昂:非常认同用合理的估值去买好公司的理念,但是这里面怎么把这种公司挑选出来呢,便宜的公司看似质地一般,好的公司看上去又很贵?

章秀奇 任何对于公司的定价,都是建立在对于这家公司有深度理解之上的。当然,这里面要剔除掉那些由于无法测算公司现金流,没办法做价值判断的公司。这一点在《证券分析》这本书里面说的非常明确。格雷厄姆说,证券分析师的分析工作只能对少数的股票有效,大多数股票是超出了证券分析师的分析能力的。因为这些公司的未来现金流很难判断,甚至无法判断这个公司还能不能存在。

所有对企业的估值评估,都需要建立在这个价值判断的基础之上。我们在2015年做投资的时候,也看到过一批没办法做估值判断,甚至没有未来现金流的公司,所幸,我们的理念使得我们规避了这样的泡沫陷阱。

像巴菲特也说过,他觉得错过了谷歌、亚马逊、甚至微软这样的公司很可惜,但是并不后悔。巴菲特和比尔盖茨私交那么好,都没有去投微软。这是因为巴菲特的那套框架,是无法理解这类公司的。有些创新药公司亏损很严重,却能给很高的市值,也是同样道理。

1000个人眼中有1000个哈姆雷特,每个人的分析框架,行业理解都不一样。回到定价,这就必须要基于对公司的深度研究,没有深度研究,是无法对一个公司进行准确定价的。况且,影响短期定价的因素很多,包括市场风格,主题热点等等。这背后,没有一个统一的范式。我们需要一个个案例去做研究,了解公司的价值。

朱昂:能否分享一个具体案例,说说哪些类型公司属于你会比较喜欢的?

章秀奇 我看消费电子比较多。在2019年初就买了消费电子里面的龙头企业,这家公司在2018年的时候,业绩增长也很快,对应当时的动态估值只有10倍出头。这就属于一个典型的高成长低估值企业,而且公司过去的发展历程已经验证了这是一家很优秀的公司。这就是我前面提到的低风险高收益投资机会,也是经典的“送分题”案例。就是我刚才说的,高考的时候看到一道1+1=2题目,这种分数一定要拿。

这种“送分题”机会,可遇不可求。为什么这家公司的估值那么低?因为整个科技股在那几年都被边缘化了,大家并不关注科技股的投资机会。当时我的判断是,这家公司不仅增速快,估值低,而且在2019年也会受益于5G的推动,综合下来是非常好的投资机会。

我们也会做一些困境反转的投资。比如2018年疫苗事件之后,相关的公司都很便宜。这是一个有刚需属性的行业,关系到国家的安全。如果疫苗都是依赖进口,一旦被断供的话,危险程度很大。这里面一批企业的成长性很高,估值也相对便宜。

这些案例都说明,我特别喜欢这类成长性好、估值又合理甚至便宜的公司。这类企业可遇不可求,都是资本市场的“送分题”。当我们看到时,就要把握住这种机会。

朱昂:GARP策略看重的是盈利可持续性和可预测性,你如何去判断一个企业未来的盈利增长?

章秀奇 首先,我们需要对一个公司的商业模式进行研究,去判断公司的商业模式是不是比较脆弱,容易受到冲击。很多时候,盈利的不可预测性都是由商业模式决定的。有些行业供给过剩,需求端比较强势,长期ROE不高。还有一些行业客户数量很少,长期会被客户压价。这些都属于不太好的商业模式,导致公司即使业绩爆发,持续的时间不会很长。通过商业的本质,来理解这个公司在做一门什么样的生意。

其次,就是对这些公司进行持续跟踪,这是一种笨办法。我们每天看大量的报告,自上而下从宏观,到行业,到公司做持续不断的跟踪。我们对于许多产业的跟踪都已经有十几年的积累。我们一定要把投资中的规定动作做好,做到位。这样,大概率就能拿到60分。如果运气好一些,就能达到80分,甚至90分。

我一直认为,未来是不可知的,只有通过不断的跟踪和学习,才能保持对于世界的理解。巴菲特和芒格都是终身学习的典范。

朱昂:能否和我们简单复盘一下2016到2019年的投资历程,即使市场风格不在你这边,但整体还是取得很不错的超额收益?

章秀奇 我开始做私募产品的时候是2016年中,错过了股灾后最好的建仓点,市场总体平稳。最初的时候,我组合里面的TMT公司占比还是比较高的。毕竟我刚从上投摩根出来,当时在TMT领域的研究是很深入的,一开始会对过去有一些路径依赖。到了2017年开始,我就不断补短板,扩展了能力圈,把比较弱的几块短板给补好。

2017年我们重点配置了消费和房地产,这背后也有一些自上而下的研究。当时我们发现,房地产产业链在2016年开始基本上稳步向上了,我比较早布局了地产股。但是有些公司因为研究不够深入,没有赚到足够的利润。所以前面我提过,自下而上能赚到足够利润的公司,都是研究非常深入的。过去几年业绩比较好的私募,基本上是抓住了港股房地产和A股消费品两大投资机会。

整个2016到2017年,我们业绩只能用中规中矩来形容。2016年产品刚成立,要做安全垫,仓位没办法太高,收益都是一点点逐步累积。到了2017年,我们虽然跑赢了指数,但是绝对收益没有那么突出。2018年我们上半年还是正收益,但是下半年投资的行业遭遇到政策上的黑天鹅,导致产品的回撤。事实上,2018年的压力是挺大,那一年是A股历史上第二大熊市,仅次于2008年,还好我们挺了过来,规模也保持稳定。到了2019年,我们在仓位较低的约束条件下,取得了很不错的收益,产品净值都创了新高,主要原因就是我们这几年补短板的功劳,选股能力得到了提升,把所投资的几个行业里面最牛的个股挑选出来不少。这个趋势在2020年得到延续,今年以来我们取得了不错的正收益。

从间接融资到直接融资,长期利好A股市场

朱昂:你怎么看新冠疫情对市场的影响?

章秀奇 大概率来说,新冠疫情的冲击是一次性的。我们可以从历史案例的研究去看。1918年的西班牙流感,是人类历史上第一次号称死亡人数上亿的流感。但是1918年的美股其实是上涨的。西班牙流感最早是来自费城,然后蔓延到全美,通过第一次世界大战传播到全球。西班牙是第一个正式报道这个流感的国家,所以被称为西班牙流感。其他国家都不愿意报道,怕大瘟疫让对手乘虚而入。所以这个流感虽然叫“西班牙流感”,但源于美国。

1957年又爆发了非常严重的流感,叫亚洲流感。那一年美股最多跌了20%多。

这一次疫情的背景和1957年时有些类似。1957年时美股在二战以后上涨了十多年,估值从底部有比较大的抬升。

春节开市后,我判断本次疫情可能导致美股跌20%以上,后来跌了30%,比我预期的更严重一些。我们在2月3日就在公开媒体上发表观点,认为对于A股的冲击会有,但更可能是一次性冲击,拐点在于新患人数。事后来看,中国是2月4日就出现了新患人数的拐点,是市场底部,非常好的做多时点。这些观点,都是在比较早的时候就提出来的。

朱昂:你对接下来的A股市场怎么看?

章秀奇 其实我们对市场的研判也不一定正确,我们做投资不能基于市场的研判。但是投资者对这件事情非常关注,我们就谈谈自己的观点。

最近易纲行长发表了一篇非常重要的文章《再论中国金融结构及政策含义》,这篇文章指出过去十多年来中国宏观杠杆率上升较快,金融资产风险向银行部门集中,针对这一问题,须着力稳住宏观杠杆率,通过改革开放发展直接融资,让市场主体能够自我决策、自担风险获得相应收益,由此在保持杠杆率基本稳定的同时,增强金融对实体经济的支持力度,提升金融资源的配置效率。我觉得这就是未来很长时间的一个指南。我们也看到资本市场的各种配套措施出台,意味着顶层设计希望大力发展资本市场。从中长期看,我对A股是比较乐观的。

朱昂:你怎么看从公募到私募的转型?

章秀奇 我在做公募基金的时候,也是偏向绝对收益的专户,净值回撤也不是很大。当时我的产品在招行和诺亚渠道的认可度都很高。我一开始觉得这个切换问题不会很大。

到了2016年出来以后,发现我自己所熟悉的成长股正好处于一个背风的时候,这对我来说是比较痛苦的。我们在一开始的时候,刻意控制了产品规模,这在初创的私募中也是很少见的。因为我觉得管理规模要和管理能力匹配。历史上中国基金持有人体验很差,就是因为在市场高点的时候发行规模巨大。2015年6月市场最高点的时候股票基金净发行规模高达8000亿,而到了二轮股灾后的次月,也就是2015年9月,净赎回了1.2万亿。

所以我们并没有很着急,甚至在我们比较小的时候控制了规模,为了是绝不让我们的客户亏钱。我比较自豪的是,我发行过的每一只产品客户都是赚钱的。到今天,我才感觉公司整体的管理能力已经打磨得比较好,能慢慢把公司做大,承接更大的管理规模。

我们投入了大量资金在研发,但是人不是越多越好,巴菲特自己的公司一共只有20多人,管理了几千亿美金的资产。当然,我们希望有优秀的人才加盟趣时,我们也会为优秀的人才提供有竞争力的待遇,还有高比例的利润分红和股权激励,关键是提供向上很大的发展空间。

投资是一辈子的事业

朱昂:你有没有想过不做投资,你会做什么?

章秀奇 我从来没有考虑过这个问题,我去海外休假的时候还在看公告,我很享受投资,也比较喜欢这份工作。投资是可以做一辈子的事情。但是一定要选择一个适合自己的方法,同时这个方法也要适合持有人,让持有人赚到钱。

除了投资以外,我的主要爱好就是看书。

朱昂:在你不断提升的过程里头,有没有什么质变点或者转折点?

章秀奇 我的职业生涯看似很顺利,其实每一步都很艰难。比如说我入行三年就拿了新财富,但是背后是非常艰辛的,付出了大量的努力,撰写了大量的报告。我刚开始做专户投资的时候,刚开始也非常难熬,记得当时第一个月我的净值就跌了约3%,当时产品跌9%就得清盘。基金经理的淘汰率也是很高的,看似光鲜,其实是一个高风险很容易失业的工作。出来做私募,就更是如此,背后的艰辛就更多了。有时候因为触及风控,要卖掉自己很看好的公司,内心是非常痛苦的。

朱昂:你看书非常多,有什么好的书推荐吗?

章秀奇 证券类的书,我喜欢读旧的。比如,《证券分析》虽然比较枯燥,我就精读过,还在内部做了读书分享。有用的书其实非常多,但是你要读进去。读书不在于多,而是有没有把一些道理真的搞懂。最近读的《戴维斯王朝》对我也很有启发。戴维斯一辈子赚的钱,基本上都是保险行业赚得的。戴维斯对于子女的教育也很成功,他的儿子和孙子做投资都很成功,这个很值得我们学习。其它的书,我也爱读,《思考,快与慢》就不错,我们内部也做了读书分享。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}