导读:2020年最火爆的对冲基金是专注于尾部风险的Universa,在市场暴跌的3月中获得了3612%的回报率。这只基金的创始人Mark Spitznagel也是《黑天鹅》一书作者塔勒布的前同事。今天我们分享的是Universa对冲基金近期的致股东信,由研究总监Ronald Lagnado撰写。在这篇文章中,他们详细探讨了什么是“风险缓释”(Risk Mitigation),为什么必须要防范尾部风险,而且他们的尾部风险做法是比传统60/40股债混合更好的方式。当然,在本文中作者也吐槽了全美最大的退休养老金。我们做了全文翻译,希望给大家带来帮助!

译者:戴国晨

加入UNIVERSA基金之前,我曾在CalPERS基金(注:CalPERS加州公务员退休基金,是美国资产规模最大的公共退休基金)担任过五年的高管职位,因此可以从大型退休基金的角度给大家分享一些投资经验和观点。在CalPERS内部,我主要负责基金的尾部风险对冲项目,UNIVERSA基金就是我们当时的核心配置之一。我们投资UNIVERSA主要考虑在传统的风险管理之外,为投资组合提供额外的非线性尾部风险保护。在过去十年牛市中,CalPERS一直没有恢复到巅峰时期的资本充足水平,由此CalPERS前首席投资官非常重视我们的尾部风险项目,将此作为基金的重点发展项目之一。

后来新的CalPERS首席投资官上任后,公开对外宣布他们应用的常规风险缓释策略比UNIVERSA基于期权的风险缓释策略表现更好,成本更低,很多其他人也这样认为。在这里我不得不提出反驳,并且有必要对此进一步展开解释,来避免大家的一些认知误区。

CalPERS对UNIVERSA的投资情况给我们提供了一个极具教育意义的真实案例,同时也展现出聪明的投资者在对风险缓释的认知上一样可能存在偏差。如马克吐温所言:“没有什么比一个好榜样的烦恼更难忍受的了“,在这里我希望能对市面上的错误观点做一些纠正。

从定义上说,“风险缓释“一词的含义非常宽泛,人们往往更注重其概念而非实质。在UNIVERSA基金内部,我们会对风险缓释策略进行精确计算,并进一步论证这样的保护是否有价值。我们的首席投资官Mark Spitznagel曾经多次表示,风险缓释策略的有效性必须从投资组合的复合增长率出发,综合考虑组合效应,UNIVERSA基金过去12年的历史正是该策略应用的一个良好案例。

另外,本文中的分析没有采用任何花哨、可疑的指标,前提或假设回报率。所谓的“假设”投资组合仅仅是将UNIVERSA,SPX和巴克莱债券指数不同的回报率放在一起进行混合和比较,过程中没有采用任何内在变量。在研究中我们采取的步骤是(1)根据特定的风险缓释策略构建投资组合(2)基于实际损失客观评价投资组合的相对风险,以及(3)分析各个组合的复合年增长率。

- 有效的风险缓释策略可以降低投资组合损失,同时有效提高复合年化收益率,或者说提高投资组合最终净值(组合效应)。如果降低投资组合损失的同时限制了收益,说明为保护风险所花的代价太高了,这样的风险缓释显得毫无意义。对于像CalPERS这样养老基金来说,由于劳动力导致资产负债错配,为达到预期回报率(CalPERS为7%)进行风险控制则显得非常重要。养老基金持有人的权益完全取决于最终基金的净值,而获得良好的基金净值和回报率则完全取决于基金对于超大回撤的敏感性,而非其波动率或者夏普比率。

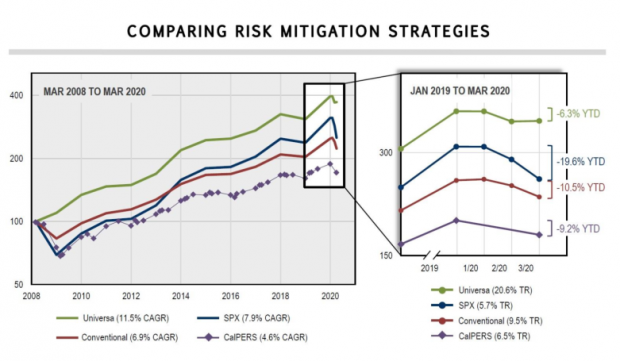

- 这里我们假设UNIVERSA的风险缓释组合由3.33%的UNIVERSA尾部风险对冲基金(采用月度回报率数据)和96.67%的SPX构成(充分保护系统性风险),这也是UNIVERSA基金12年以来一直倡导的配置权重,可以完全对冲投资组合的尾部风险。

- 同时假设CalPERS的风险缓释组合由60/40的方式构建,60%的资产配置SPX,40%配置巴克莱债券指数。60/40的资产配置模型是很多美国养老基金采用的业绩基准,也是综合了组合成长性和收益稳定性的典型平衡配置,。实际上60/40组合策略还是在最低7.5%预期回报率(一般养老基金的预期回报率)限制条件下,所能求解出的最优均值-方差资产组合。因此我们可以认为60/40配置为风险缓释投资组合中最常规的一种。

- 所有的投资组合每年都进行一次调仓(再平衡),结果如下:

- 为公平起见,这里我们要提一下CalPERS的实际组合会和60/40有细微的不同,基金会在股票市场进行基于因子的权重调整,比如被动投资低波动率的股票等,权重计算的核心逻辑并不公开。同时基金也会有一二级市场的交叉配置(这里我只采用了二级市场的数据)在本研究中我们用60/40组合作为近似,同时我们在图中也附上了CalPERS的实际回报数据(CalPERS官网数据)。直观的看,CalPERS并没有比我们选用的60/40基准表现更好。(注:CalPERS从UNIVERSA撤资后,作者对老东家长期的平庸表现加以讽刺)

- 从上图我们可以清晰的看到常规的60/40组合并没有给投资者提供明显的风险缓释,实际上在过去的12年中,该常规组合打着风险缓释的旗号损毁了一些价值。在2020年组合确实缓解了一定的风险,下跌10.5%,战胜了同期下跌19.6%的SPX。2008年的情况也类似,组合下跌了17.1%,同期SPX下跌30.7%(CalPERS所宣传的给客户规避了110亿损失正是来自类似上述这种算法,如果让基金公布该数字的计算过程,这种说法就站不住脚了。事实上基金宣称给客户避免的损失少于基金管理资产峰值的3%,如果不进行进一步证明,基金所谓给投资者提供的保护就如同市场短期盈利一样飘忽)。

对某个危机时点进行风险缓释只是投资组合的一种衡量维度,另一个很重要的维度是:组合为此付出了多少成本?

- 在过去12年间,60/40组合的复合年化增长率落后SPX 1%(还是在利率走低,债券价格上涨的大背景下),在最终的基金净值上和SPX相差11.3%。这完全不能算是有效的风险缓释。典型的现代组合投资理论正是如此:通过多样化的方式降低组合的风险,同时限制组合的复合增长率,以此实现了对组合的管理。相信大家会对大多数养老基金这样的管理结果感到震惊。

- 而另一方面,UNIVERSA的尾部风险对冲为组合提供了非常好的风险缓解作用,在2008和2020年至今投资组合的回报分别为+9.9%和-6.3%。从UNIVERSA的历史收益率上可以看出,该组合面临的风险显著低于其他组合。

同时很重要的是,UNIVERSA的组合有着更低的保护成本,并且所获得的收益显著高于成本。12年间UNIVERSA风险缓释组合的复合年化增长率超过SPX 3.6%,在最终净值上超过SPX 47.9%。毋庸置疑该组合提供了远超我们所能了解到的任何风险缓释策略的价值。

如果从短期表现来看,比如2019年以来的回报结果(在小图中显示)。60/40组合确实通过降低回撤增加了对风险的保护(上涨9.5%而同期SPX上涨5.7%),而UNIVERSA基于期权的风险缓释组合表现远远超出两者 - 同期上涨20.6%。值得注意的是,单看2019年的表现UNIVERSA风险缓释组合也胜过60/40组合 - 上涨了28.8%(只跑输SPX 2.7%,同期60/40组合上涨22.4%,跑输SPX 9.1%)。单看60/40组合在2019年跑输SPX并不能说明什么,整体上还是取得了正回报。但是这样的组合为风险缓释付出了过高的成本。也正因为其巨大的成本,60/40组合所提供的风险缓释只对短期的市场崩盘有价值,长期来看则毫无意义,成为了时间的敌人。

不管从什么周期看,UNIVERSA的风险缓释策略绝对有着更低的成本和比60/40传统组合更有效的风险控制能力。

以上所有内容都清晰的展示了衡量风险缓释策略是否有效的标准:在糟糕的市场环境中可以提供多少保护,以及在好的市场环境中会耗费多少成本。典型的分散化策略如60/40组合在糟糕的市场环境中提供的保护过小,以至于需要大量配置该策略进行来实现有效的整体保护。也正是因为如此,这种保护在好的市场环境中对组合收益造成了很大的负面影响。Mark Spitznagel将此称为“分散化保护的梦魇”,这一成本也正对应着所谓的组合效应。

从这个分析中我们也可以看出对于资本充足程度不足的养老基金来说,常规的风险缓释策略无助于帮助基金实现长期目标。有人可能会说UNIVERSA的优异表现不过是运气好,受益于过去12年来发生的市场多次崩盘,而常规的风险缓释策略在日后可能会表现更好,这样的理论非常没有说服力(特别是在当今的利率环境中)(注:市场普遍认为08年金融危机后美联储长期的低利率政策加剧了资产泡沫,股票下行风险高企)。还有一些反对者会质疑UNIVERSA是否可以对冲掉整个基金的风险,这其实并不重要,因为UNIVERSA提供的是高度非线性的对冲手段,少量的配置就可以达到很大的对冲效果,基金没有必要在完全对冲和零对冲之间做两难选择。

我希望能通过以上这个简短的案例研究,纠正市面上一些关于风险缓释策略的错误看法,并清晰的回答关于常规风险缓释策略是否能给投资组合提供足够的价值的问题,从历史数据来看,答案显然是否定的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}