导读:桥水的风险平价(Risk Parity)系列,是过去10年资产管理行业比较大的进步之一。传统组合管理的思想是通过分散持仓来降低风险。而桥水的风险平价体系认为,分散风险的核心是资产之间的非相关性。你可以持有许多股票,但如果这些股票的相关度很高,那么并没有实现风险的剥离。这篇文章是2004年桥水关于风险平价系列的第一篇,从投资者常犯的三个错误来讲解风险平价的实质。

译者:郭锐

2004年8月18日

我们通常在这就经济和市场作出评论,但今天我们想就投资简单地给出一些看法。绝大多数投资者(或许就是你)在资产配置上都犯了一个巨大的错误。投资者并没有均衡的投资组合。

一个典型的投资组合通常有60%的资金用于股票和类股票投资(比如私募股票或风险投资),而且因为这些资产比投资组合中的其他资产 (通常是名义债券)风险更大,使投资者超过80%的风险来自于股票。名义债券和其他分散的资产对于真正平衡投资组合的作用很小,因为它们占比风险的比例太小。这种以牺牲其他资产类别(名义债券、通货膨胀指数债券、信贷息差、大宗商品)为代价的过度股票投资,每年会产生大概3%的预期价值损失(这也可以用来降低风险),超越投资者面临的其他所有问题。这个错误,一旦理解后,是比较容易纠正的。尽管我们已经敲桌式地指出这个问题十年了,也只有一小部分投资者在真正平衡他们资产类别敞口(即风险方面)取得大的进展 (我们会根据资产类别在不同经济环境中的表现作出平衡)。以下就是我们认为阻挡大部分投资者享用这一“免费午餐”的原因。

对风险和杠杆的混淆

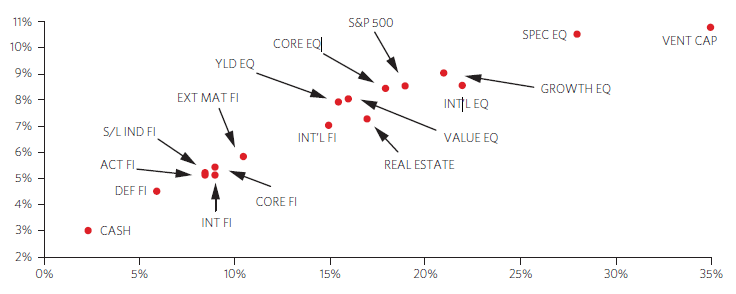

大多数投资者熟悉投资组合的常规“算术”并且接受市场上已有的既定资产(即市场所提供的无杠杆和有风险/收益特征的资产)。许多人会就风险、收益和相关性作出假设,并且在给定的收益目标和已有的资产类别情况下,创建一个“优化的投资组合”。而为了实现收益目标,大多数投资者最后会“被迫”构建了一个由风险最高的资产 (股票和类股票资产)为主的投资组合。其实只要在这个方程式中加入杠杆,就不再需要在股票资产中进行被动配置。下图是一张典型的关于市场上不同资产类别预期收益和风险的散点图 (这张图来自与一个顾问,它应该和大多数投资者认知的散点图相似)。它反映的基本关系清晰且符合逻辑:更高风险的资产伴随更高的预期收益,风险和预期收益的关系本质上是线性的 (即一个单位的风险伴随一个单位的收益)。

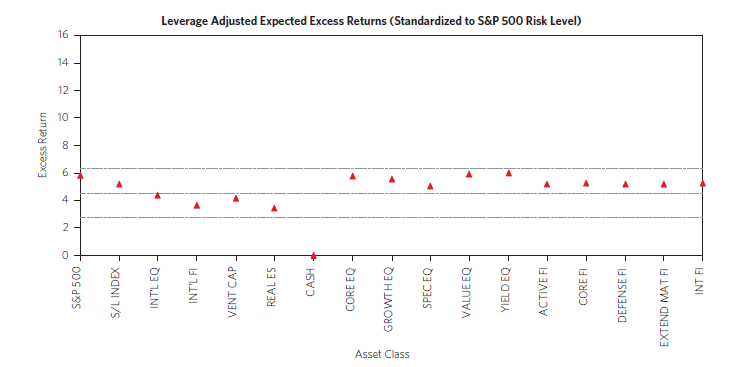

在前面的图表中,不同资产类别的收益有很大的差异,但如果你对风险进行中和 (即杠杆化低风险资产和对高风险资产去杠杆),资产类别之间的差异就会消失。杠杆是资产类别的均衡器,下图就揭示了风险中和后不同资产类别的预期收益情况 (基于前面从顾问那获取的信息)。

如果你不认同某些资产类别在自身构成上比其他资产类别风险更大这一事实,那你没有任何理由单从收益率来选择一类资产类别 (因为它们基本上都是相等的)。实际上,这意味着通过杠杆化,以国债为例,你可以创造一种与股票具有相同风险和收益特征的资产。

如果你接受风险调整后不同资产类别的收益大致相当这一观点,那么在考虑它们之间的相关性后,你就会想在自己的投资组合中进行风险调整后的平衡。为了实现这一点和构建一个最佳的投资组合,你需要利用杠杆来杠杆化低风险资产。许多人依然会混淆杠杆与风险,但实际上通过杠杆化低风险资产来对风险性投资进行分散是可以降低风险的。毕竟,大多数高收益资产类别自身就带有杠杆 (比如,杠杆率为2:1的通胀指数债券和通用电气的股票,哪种风险更大?)

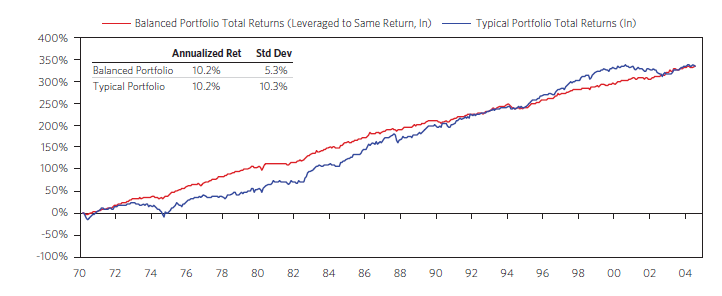

下面的图表对比了一个常规的投资组合和一个以获得相同收益为目标的均衡投资组合的情况。(该均衡组合的风险降低了近一半)。

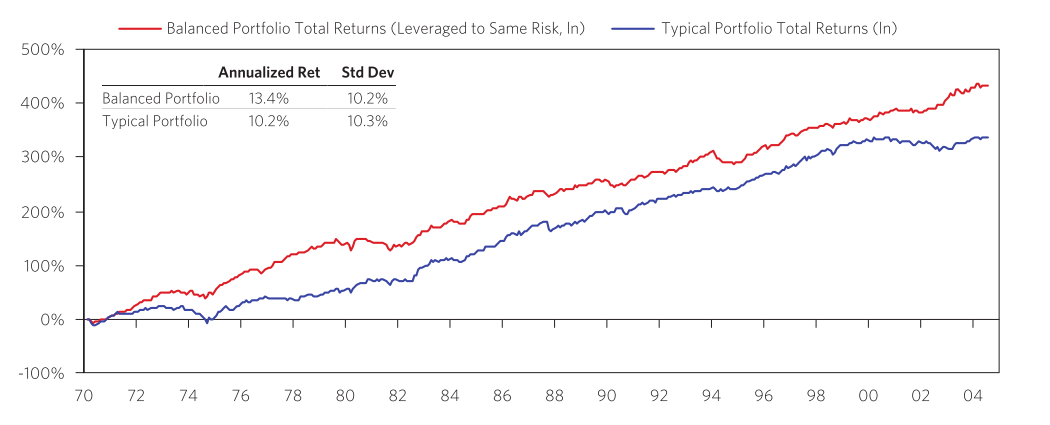

下图展示了在相同风险情况下,该均衡投资组合与常规投资组合的对比,其收益率提高了3.2%。

逻辑和数据的相互印证说明了这种平衡投资组合的潜在好处是巨大的,但大多数投资者还没有开始朝这个方向转变。就在最近,我们看到一些我们认识的、最为聪明的投资者在重新调整他们的投资组合以实践这种方法。更多的投资者可能会跟进。

那市场组合呢?

对那些充分学习过资本资产定价模型(CAPM)的人来说,上述结果可能会让你摇头和不解为何市场组合不是最佳的投资组合。尽管CAPM是一个内在严谨的理论,但我们的市场经验、常识和数据都表明它并不能反映真实世界的情况。以下是我们给出的稍显冗长的解释。

CAPM假设…

…投资者对所有资产的收益、风险和相关性的认知一致,并相应地投资于所有资产

投资者显然对所以这些方面的意见经常不一致,并且很多投资人对可投资的资产类别也有受限。

…存在完美的资本市场:对借贷没有任何限制

许多投资者面临 (或自我施加) 杠杆约束,使得他们只有通过增持风险性资产来寻求更高的收益。

…所有投资者都有相同的投资期限

不同投资期限的投资者对“无风险”资产的认定不同。

对于有实际债务 vs. 名义债务的投资者也是如此。

不同的投资者会选择不同的投资组合增加或降低杠杆。

…投资者可以证券化所有的财富并交易

世界上大部分的财富无法证券化 (人力资本、住宅地产等)。

拥有不同非交易资产的投资者可以选择不同的最优交易资产组合。

…所有的投资者都追求均值-方差最优

许多投资者并非如此。

大部分CAPM的支持者都认同这些假设并不能反映真实世界,但结果却可以。我们并不理解这一点,因为认定CAPM基本正确的这些必要条件都是凭空存在的。你必须要相信市场会以某种方式调整不同资产类别的定价,使它们的预期收益 / 风险比与发行商所发行的资产精准匹配。但我们没有看到任何证据表明这种情况的发生。CAPM理论认为,投资者对任何证券的估价和定价是基于该证券的边际增加会对他们已持有投资组合的夏普比率的提高水平来进行的。一种特定证券的收益率取决于其波动性和与市场投资组合的相关性 (更严格地说,超额收益应该是市场组合Beta值的函数)。这一理论有证据支持吗,市场真是如此吗?

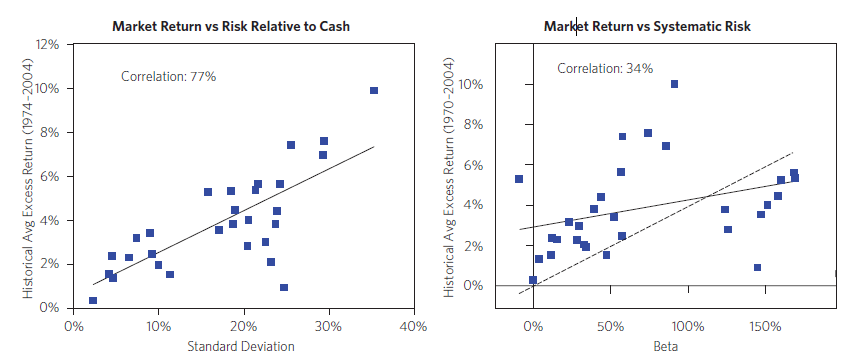

从历史上看,市场收益的情况显然并非如此。我们回顾了实际资产类别的收益情况并且绘制了收益和风险之间的(我们认为这正是反映在市场定价中的关系)关系图 vs实际收益和市场组合Beta之间的关系图下。很明显,证券市场线对收益的预测并不好,而风险对收益的预测情况却不错。

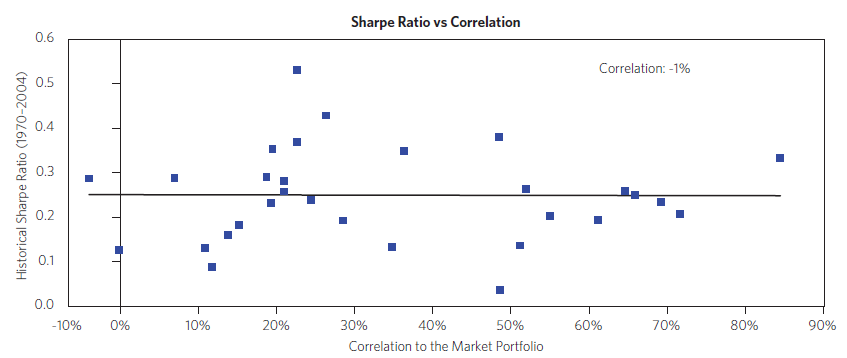

换句话说,如果CAPM理论是正确的,那么与市场组合相关性低的资产应该比相关性高的资产信息比率更低。但这种关系并不存在。与市场组合的相关性从来都不是资产收益的决定因素,我们也不相信这种机制在未来会存在 (我们只是认知到如果大家采取我们所说的,那么一切将朝着这一方向变得更高效;但我们也只是低效海洋中的一滴水)

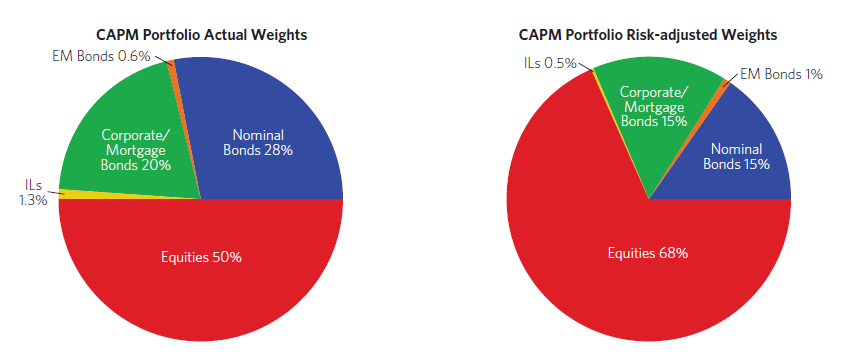

前面图表都表明:从历史情况来看,CAPM并没有很好地解释现实情况。从长远来看,CAPM所隐含的假设对我们而言也意义不大。下面图表就分别以实际权重和经风险调整的权重来说明目前被普遍接受的CAPM投资组合。

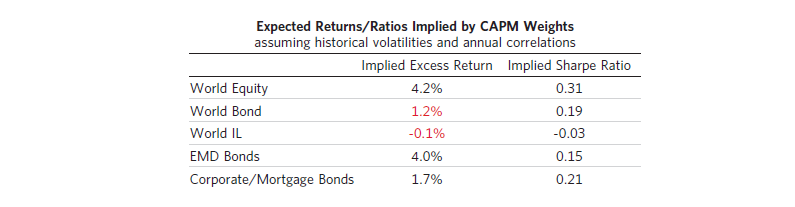

正如我们所说,使最优权重成立的必要假设与逻辑、实际市场定价方式并不一致。结合过往的相关性,这些权重意味着通胀指数化债券的预期超额收益率为负,股票的比率远超其它所有资产类别的比率。下表展示了不同资产类别的隐含预期表现 (你可以自己判断)。

从逻辑上讲,我们并没有看到使预期收益和夏普比率与CAPM所隐含的假设相匹配的原理机制。我们看到的是投资者总是基于风险来评估收益。数据和对结果的检验表明CAPM在课堂上可能是很好的,但它对你的投资组合而言却是危险的。

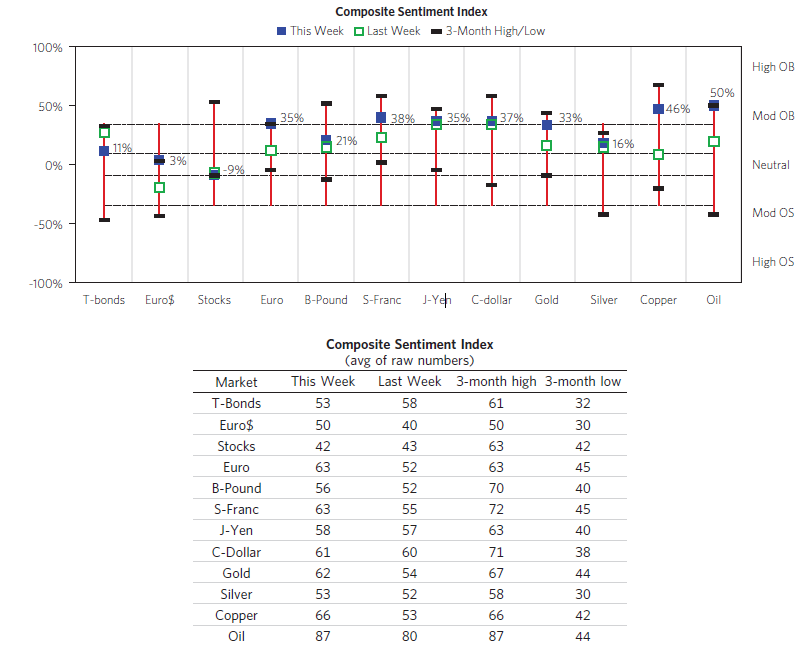

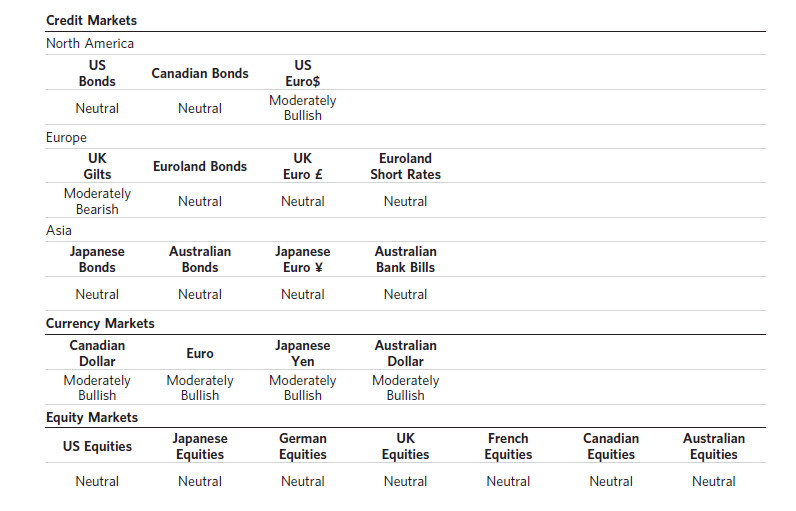

每周情绪

以下是我们就每周情绪的更新。

其他工业化国家

外部资金障碍

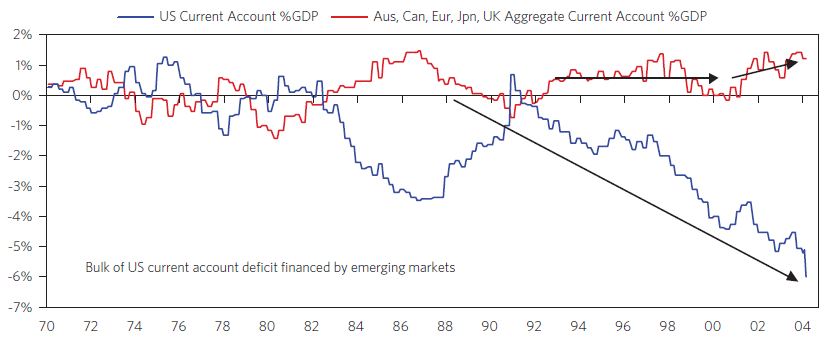

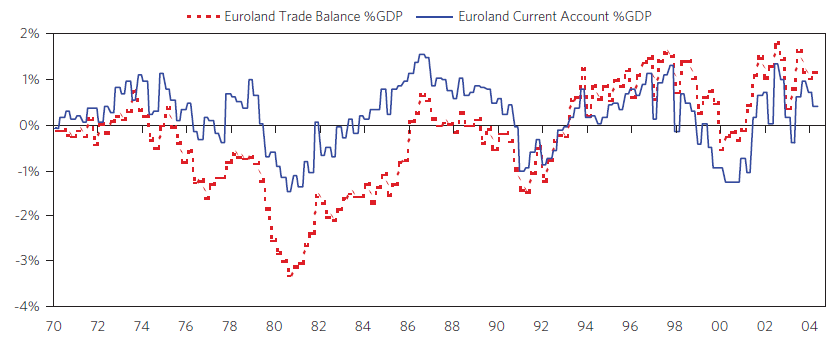

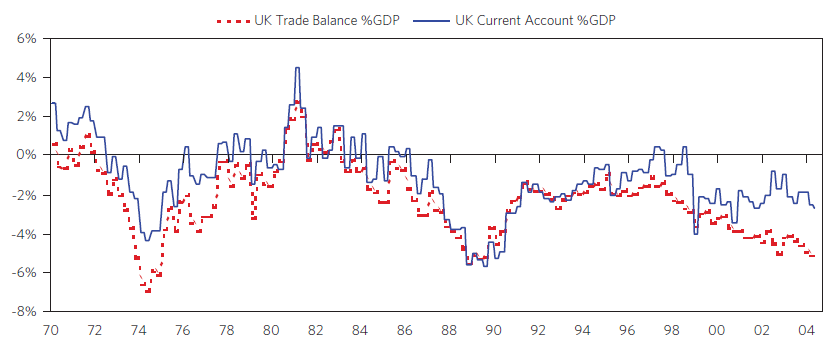

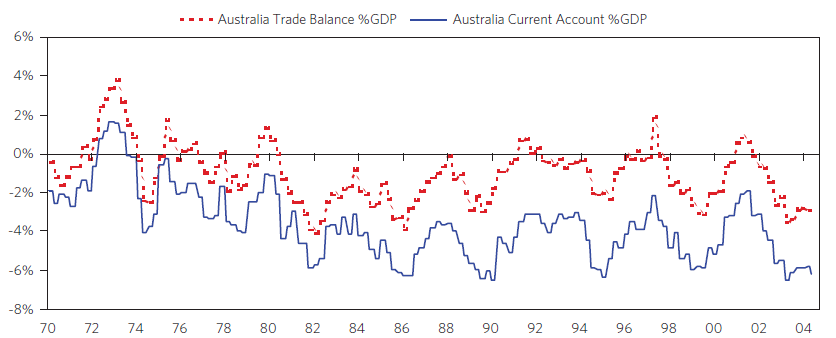

上周五美国贸易逆差的急剧扩大给出了一个提醒:美国需要克服巨大的外部资金缺口才能维持美元汇率(目前进口规模约为出口规模的两倍)。美元被抛售,而加拿大元成为主要受益者,因为他们的贸易数据显著朝着相反的方向发展。当然,巨大的资金缺口并不一定意味着一种货币会升值还是贬值——它只是揭示一个国家需要吸引资金多少的障碍是什么。就美国而言,障碍是非常大的,尤其是美国占全球净出口资本的80%左右,而我们的评估是这一障碍不太可能克服。下面的图表更新了美国和其他发达国家的情况:导致美元在过去几年走弱的不平衡现象变得更严重了。部分资金来自其他发达市场,但大部分资金来自新兴市场。我们根据最新的贸易报告来计算美国的最新数据,即使它是一个偶然,但整体情况是清晰的。

(图表备注)美国经常账户赤字的大部分资金来自新兴市场

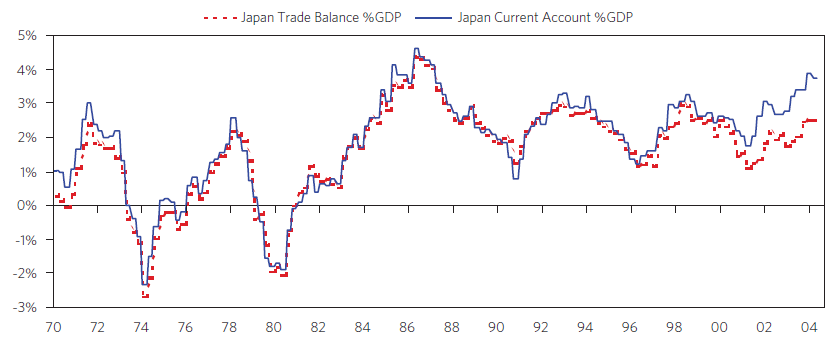

美国的另一面是日本的改善。随着日本对外国资产的积累增加,来自这些资产的收入也在增加,这进一步扩大了日本与美国的资金缺口。就日本而言,近年来贸易余额没有发生显著变化,但经常账户正在扩大。就像在美国一样,我们预计资本账户的规模不会大到抵消以当前汇率计算的经常账户起始点。日本的经常账户盈余现在是GDP的3.6%。

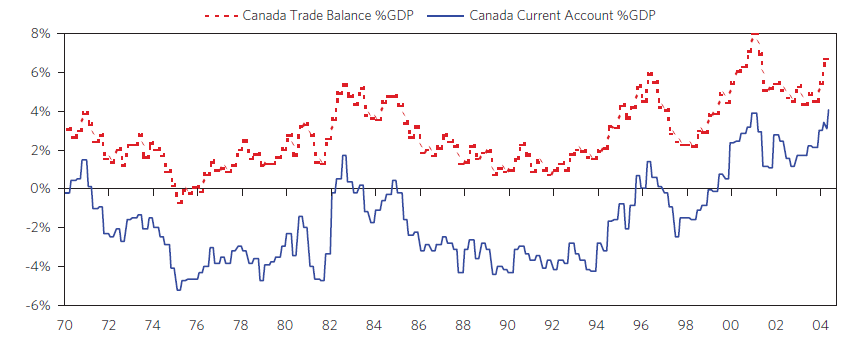

加拿大经常账户的状况也在改善,这主要是由于贸易余额的改善。加拿大现在也是一个重要的资本输出国,而加元如果要贬值,则每年的资本流出必须超过2.7%。

欧元区也是一个资本净出口国,但其收支余额基本稳定,而且一开始也不是特别大。

尽管贸易余额不断恶化,但英国的经常账户赤字一直很稳定。与美国一样,英国也是一个资本进口国,但它的经常账户规模不大,尤其是考虑到它的经济实力。

相对于GDP而言,澳大利亚的赤字高于美国。然而,较高的收益率、持续强劲的增长、稳定的大宗商品价格和它在全球资本池中所占的份额较小(使得它对全球资源的造成压力也较小),是我们预期资本流入充足的一部分原因。

了解初始资金障碍是评估一国货币的一个简单但必要的步骤,而不同国家间的差异(尤其美国)在这段时间非常显著。

结论

点拾译林第002期——解密低风险投资的真真假假

点拾译林第003期——亚马逊贝索斯最新股东信:新冠疫情让我们更强大

点拾译林第004期——美国股市和经济百年范式转移:1871-1939的基石创新和大萧条

点拾译林第005期——全球对冲基金巨头深度报告:中国是超额收益的沃土

点拾译林第006期——桥水基金:对未来经济走势波动的思考

点拾译林第007期——贝索斯2019股东信:直觉、好奇心和徘徊的力量

点拾译林第008期——贝索斯2018股东信:亚马逊的高标准原则

点拾译林第009期——重磅深度:1949到1979的美国股市和政治变化

点拾译林第010期——霍华德马克斯6月18日备忘录:对近期上涨的剖析

点拾译林第011期——英仕曼深度报告:中国股市对全球资产配置的价值

点拾译林第012期——贝索斯2017年报: Day 2的公司会发生什么

点拾译林第013期——亚马逊贝索斯:推动亚马逊的三大引擎

点拾译林第014期——对冲基金绿光资本最新股东信:价值股和成长股的分歧已经到了极端

点拾译林第015期——百年美股范式转移:1980到2000的黄金二十年

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}