导读: 本文从一个框架性的角度,阐述了资本周期的分析原则,包括估值,成长和价值的关系,以及为什么均值回归不可避免。马拉松的投资方式是在成长股和价值股里寻找投资机会。他们能够成功主要是因为市场经常错误的判断均值回归的节奏:对于“价值股”的赌注是盈利会回弹的更快;对于“成长股”的赌注则是盈利上升持续的时间会比市场预期的时间更长。

资本周期分析的本质浓缩成以下原则:1)多数投资者耗费大量的时间思考需求而不是供给,然而需求比供给更难预测;2)供给的变化驱动行业的盈利水平,股票价格经常没有反应出供给侧的变化;3)将价值和成长对立起来是不对的。在具有支持性供给环境的行业中,公司的高估值是合理的;4)管理层的资本配置能力是至关重要,与管理层的交流通常可以提供有价值的观点;5)投资银行家驱动资本周期但大概率会损害投资者的利益;6)当政策制定者干预资本周期,市场自我调整过程可能被阻止。新技术同样也会破坏资本周期的正常运作;7)多面手更能利用好资本周期分析所必需的“外部观点”;8)长期投资者更适合使用资本周期分析方法。

译者 | 娴子酱

大宗商品的超级周期

大宗商品的超级周期是在2002年互联网泡沫破裂后低利率时代里上升的(见下文1.3这次没有什么不同和1.4超级周期的困境。)这一轮大宗商品的上涨是由中国推动的,由投资密集型经济带动中国GDP正在经历两位数的连续增长。在经济危机后的中国,投资占GDP的比重甚至上升至GDP的50%,这个比例高于现在任何其他经济体。到2010年,中国对大宗商品如铁矿石、煤炭、锌和铝的需求占全球需求的40%以上;中国对这些商品的增量需求所占的份额更高,所以这些大宗商品的价格无疑远远超过了历史价格趋势水平,形成价格泡沫。

随着大宗商品价格上涨,全球矿业的盈利能力开始上升,资本回报率从本世纪初的7.5%提升到2005年的峰值接近35%并在金融危机后反弹至20%。甚至在雷曼兄弟倒闭后,大部分分析师都将近期大宗商品的需求增长外推至将来,理由是中国的经济发展最终会与美国的经济发展趋同甚至超过美国。高价的大宗商品、强力的盈利能力以及稳健的预期未来需求的现象组合刺激了矿场商增加产量。在2000至2011年,全球矿山产量(以美元计)每年增长20%,其中一半以上来自铁矿石和煤炭。从数量上来看,同期铁矿石产量翻倍,矿业资本开支增长超过5倍,从本世纪初每年300亿左右到峰值1600亿以上。铁矿石供给的变化存在长期的滞后,因为开发一个绿地投资(Green Investment)工地需要9年的时间。大宗商品的新供给一般非常大,主要是因为新开发的矿山规模非常大,比如在巴西淡水河谷的Serra Sul项目资本支出接近200亿,预计为全球铁矿石产量增加近5%。

在大宗商品价格飞涨的几年里,来自包括伊朗和非洲部分地区的非传统生产商的供给也在增加。虽然,全球采矿业集中在屈指可数的少数几个主要参与者中,但竞争一直都非常激烈——澳大利亚的一个新进入者福蒂斯丘金属集团(Fortescue Metals Group),积极扩张并在2011年成为第四大钢铁生产商。很多包括一些在伦敦证券交易所上市的小公司在内的小采矿公司也开始进入市场。大宗商品的高价同样增加了废钢的供给。

大宗商品的超级周期开始在2011年发生转变,与中国经济增速放缓大致保持一致。在2015年4月,海运铁矿石的价格较峰值下跌约70%(以美元计)。在价格比较高时投入使用的矿产能注定会在未来几年继续投入使用,进一步加剧产能过剩。全球矿产商的盈利能力随着大宗商品价格以及股票表现双重影响下持续下降。因此,大宗商品的超级周期具有典型的资本周期的特征:高价格推动盈利能力,从而带来投资的提升以及被过度乐观需求预测引入的新进入者加入竞争。一旦供给增加需求开始减弱,周期就开始转向运作。

资本周期的异常

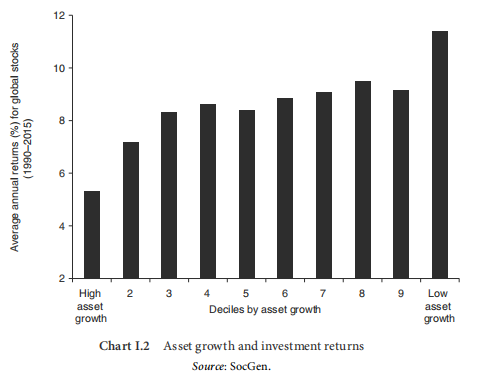

以上所有支持资本周期方法论的案例到此结束。经济学家对此是如何看的呢?当我10年前撰写马拉松资本《资本账户》的介绍时,很少有关于这个话题的学术作品发表。然而最近,大量的文献开始描述观察资本开支和投资收益率之间的反向关系。资产增长率最低的公司的表现要优于资产增长率最高的公司(法国兴业银行策略分析师Andrew Lapthorne)的研究成果,图表I.2)。

图表I.2 资本增长和投资回报(来源:SocGen)

现代金融理论是以市场是有效的基础上中建立起来的,然而一些因子“规模、价值和动量”在历史上超过了基准指数。诺贝尔奖获得者尤金法玛(Eugene Fama)和他的同事肯弗伦奇(Ken French)建议加入两个因子进入他们的模型:盈利和投资。考虑到资本周期,法玛和弗伦奇发现投资更少的公司带来更高的收益率。这个发现被称为“资产增长异常”。《金融杂志》一篇文章报告了资产扩张事件如并购、股票发行以及新债发行后往往跟随低投资收益率;相反,与资产收缩相关的事件如分拆、回购股票、债务偿还、股息发放后往往跟随正超额收益。同时研究发现,公司资产扩张对股东回报的负面影响持续5年。

文章作者总结,相比传统的价值(低账面价值)、规模(市值)、和动量(长短),公司的资产增长是一个更强的影响收益率的因子。其他经济学家发现,企业通常在股票表现较好后加快投资,并在加快投资后表现较差。这表明,资产增长率可能可以解释动量反转现象。

总之,近年来的研究倾向于得出以下结论:价值股的超额收益以及成长股的低收益并不独立于资产增长。这就引出资产周期投资方法论的一个重要关键:无论是分析价值股和成长股都应该不仅从公司而且从行业维度将资产增长纳入分析考量。一位研究人员甚至认为,在控制资本投资后,价值效应就会消失。

均值回归

“资本增长异常”可以认为是一种均值回归的现象。均值回归不由人的意志的涨落而驱动,相反,它是通过不同的资产收益率来运作。收益率高于资本成本的公司倾向于投资,因此降低未来的投资回报;收益率低于资本成本的公司则会相反。本杰明格雷(Benjamin Graham)和戴维多德(David Dodd)在价值投资者的圣经——《证券分析》(1934年)也持相同观点:

可以溢价出售的企业必然是因为它的高资产回报率,正是高回报率吸引更多的竞争,导致高回报率无法持续。相反,折价出售的公司必然是因为更低的回报,导致以前的竞争者会退出,缺乏新的竞争对手进入以及其他自然经济力量调节,最终会趋向于改善当前状况并恢复正常的投资收益率。

投资不仅可以使得单个公司进行均值回归,同样适用于整个行业。在亚利桑那大学的一名研究人员发现,在发达经济体(美国、欧洲、澳洲以及远东地区)的公司投资是总体盈利能力、股票市场回报甚至与GDP增长的显著负向预测指标。比如,当在二十世纪90年代末美国股市处于泡沫状态,GDP的投资占比上升超过平均水平。然而在泡沫破裂后,资本在繁荣时期的错误配置被发现,总投资和盈利能力下降,美国经济进入衰退。

所有这些都表明,资产配置者需要考虑市场价值的同时考虑资本周期。通常情况下,这两者是在一起的。然而近几年来,美股股票市场似乎碰到难题。自从2010年以来,从估值角度来看(周期性调整后的市盈率),美国股市看起来很贵,主要是因为利润高于平均水平。然而美国企业投资自全球金融危机以来一直都比较疲软。缺少均值回归的关键驱动力,利润持续增长的时间超过了预期,美国股票市场展现了稳健的收益率。中国则展现了另外一面:股票价格从估值的角度来看已经非常便宜,但是投资和资产增长一直处于高位导致公司盈利水平一直比较差。

资本周期异常的解释

资本周期分析观察到的市场低效率是可以通过行为金融学来解释的。过度自信、基准利率的忽视、认知失调、狭隘的分析框架以及线性推断似乎可以解释这样一个事实:投资较高的公司往往表现不佳。这些行为因子被机构相关的机制问题所强化。扭曲的激励机制鼓励投资者和公司管理者接受短期视角考虑问题,非常不利于资本周期分析。同时由于资本周期对套利造成的诸多限制,理性的投资者无法将他们的观点传递到市场中。

过度自信

为什么投资者和公司管理层对资本投资和未来投资收益率的相反关系如此不关注?简短来说,他们都沉迷于资产增长里。公司扩张激起了公司管理层和股东的想象力,这种对增长的错误崇拜反映在对历史上表现比较差的股票存在更高的增长预期(更高的价值)。行为金融学认为这些投资者(公司管理层)在做预测时都过于自信乐观。就像约吉·贝拉(Yogi Berra)所说“预测是很艰难的,尤其是对未来的预测。”

忽视竞争

过度投资并不是单独的行为;它的出现是因为行业里多个参与者同时增加产能。当市场参与者利用提升一个行业的产能来应对需求的增长,他们没有考虑到增加的产能对未来收益率的影响。哈佛商学院教授罗宾格林伍德(Robin Greenwood)和塞缪尔汉森(Samuel Hanson)认为,“忽视竞争”是非常严重的,尤其是公司在作出决策后很晚才收到反馈时。《美国经济评论》的一篇报告曾经解释为什么新进入竞争者经常失败。他们发现,管理层经常高估自身的能力而忽视竞争的威胁。

这种不注意供给曲线向外平移的现象可能与另一个共同的行为特征有关,被称为“基准利率忽视”,即人们做决定时倾向于不将所有有用的信息纳入考虑。在资本周期的运作下,投资者关注现在和(预测的)未来盈利能力,但是忽略产生收益率的行业资产的变化。有时,这种倾向会被心理学家认为是“认知失调”,一旦决定已经作出,拒绝考虑任何证明决定错误的证据。

内部视角

这种狭隘的框架是由决策者从内部看问题而产生的,这个词是由心理学家丹尼尔·卡尼曼创造的。当团体中的个人关注于特定情况和在他们的经历中寻找证据时,内部视角则开始形成。正如投资策略分析师迈克尔莫布森(Michael Mauboussin)写到:

“内部视角考虑问题通过关注特定的和手头的信息来考虑,并基于独特的收入信息来预测。这恰恰是分析师最常用的建模方法,也是最常见的做计划的形式。相反,外部视角则是把问题视为更广泛领域的一个例子,并不认为这个问题是独特的。外部视角总是会考虑是否有相同的情景可以为建模提供更有用的校准。卡尼曼(Kahneman)认为这是一种非常不自然的精确思考方式,因为它促使分析师将挖掘的公司珍贵的信息放在一边。这也是为什么人们很少用外部视角的原因。”

对行业有高度专业化知识的分析师倾向于使用内部视角。他们认为自己的信息是独一无二的。当做投资分析时,寻找历史相似之处(例如,将美国21世纪的年房地产泡沫和20世纪80年代的日本房地产市场做比较)是一种采取外部视角的例子。《美国经济评论》作者在新进入者失败的那篇论文中写到:在内部视角看来,竞争对手的数量和能力对预期没有特殊的影响;而从外部视角,大部分进入者失败的事实是不能被忽略的。

线性推断

内部视角通常与我们倾向推断有关。行为金融学是卡尼曼(Kahneman)和他已故同事阿默斯特沃斯基(Amos Tversky)创立的经济学分支,它描述了我们如何锚定摆在我们面前的信息和如何过度受到即时经历(“近因偏见”)的影响。另外一个常见的现象是人们倾向于从小样本中得出强有力的结论。上述弱点强化了投资者作出线性外推的倾向,尽管大多数的经济活动是周期性的:贸易周期、信用周期、流动性周期、房地产周期、利润周期、大宗商品超级周期、风险投资周期以及行业资本周期。我们对推断的倾向一定是根深蒂固的。

价值投资者如果购买了收益较低的便宜股票,他们则不会收到线性外推趋势的影响,正如近期一本投资教科书中所述:

“行为金融学的认为,价值投资者的长期收益的来源主要是投资者对多年增长率的过度推断。实际上,增长率的均值回升速度远快于市场预期,使得成长股收益率更容易让人失望”。

资本周期分析师则会同意上述观点并会强调这是由于供给侧的变化导致的均值回归所致,那些只考虑如何对估值进行定量测算的投资者往往会趋向于忽略这些变化。

扭曲的激励机制

扭曲的激励机制加剧了上述众所周知的行为缺陷。管理层的激励通常和短期的业绩表现相关,比如每年每股盈利的变化或者股东收益。股价通常在公司发布大额资本开支后上升,所以投资更多、资本开支更大的公司可以获得更高的估值。高资本增长的公司也通常会有正的动量驱动。高管的薪酬也经常与公司的规模挂钩(以收入或者市值来衡量)。因此,对于管理者来说,更倾向于关注增长而忽视增长带来的长期不利后果。有证据表明,拥有大量股权的管理者如果没有看到很好的盈利项目时,则更倾向于通过回购来减少在手的资金。

激励与短期的收益表现挂钩的投资者同样倾向于变得短视。券商通过利用债务、股权融资以及IPO的方式帮助企业筹资用于资本开支,驱动资本周期。但他们的奖励是根据产生的佣金来结算的而不是依据他们为客户和股东做的筹资活动的结果;而券商的卖方分析师们则更像拉拉队员,他们的薪酬与股票交易量产生的佣金挂钩。所以,他们都并不在意长期的结果。

囚徒困境

博弈论也可以解释一个行业的过度投资。当管理者在一家盈利能力很强的公司时,他们同样面临囚徒困境。假设一个场景,未来的需求只可以满足一家企业的扩张盈利。如果多个公司同时扩产,总利润势随之下降。面对这种情况,因为只有其中一家公司可以获益匪浅,对于目前行业内的所有企业来说阻止扩张是非常明智且合情理的。但是如果一个行业的竞争程度比较高并且进入壁垒比较低的话就会促使一家公司打破默契开始扩产来享受扩张的胜利果实,剩下的企业则会为了维持原有市场份额而纷纷效仿。因此,过度的资产增长是一个行业缺乏合作行为的体现。(见1.1“合作的演变”)

套利限制

如果高资产增长的公司持续表现不好,为什么聪明的投资者不选择做空呢?或者说,如果受到做空的限制,为什么不选择不做多呢?答案是快速增长的公司通常股价非常波动,做空波动率的成本很高,例如20世纪90年代做空互联网和科技股的投资者的做空成本就非常高。此外,拥有强劲资产增长的公司通常市值都大,比如20世纪90年代的电信公司和最近的全球矿业股票。拒绝买入高资产增长股票的投资者也被迫和基准进行博弈,他们通常受到短期的业绩表现不佳的困扰,可能甚至有夜不能寐的职业风险。还需警惕的是,资本周期的长短各不相同,没人可以提前预知周期什么时候转向,这种不确定性无疑又给套利增加了另一种限制。马拉松与客户长期稳定的关系使得他们可以使用这种长期的投资方式,基准偏移的忍耐程度对是否可以使用资本周期分析方法至关重要。

资本周期分析的基础

马拉松的投资方式是在成长股和价值股里寻找投资机会。他们能够成功主要是因为市场经常错误的判断均值回归的节奏:对于“价值股”的赌注是盈利会回弹的更快;对于“成长股”的赌注则是盈利上升持续的时间会比市场预期的时间更长。

关注供给而非需求

既然未来是不确定的,为什么马拉松的方法更加成功?答案是,大部分的投资者花费了大量的时间在预测他们跟踪的公司的未来需求。航空行业分析师企图回答2020年全球有多少长途航班、全球汽车策略分析师尝试预测中国对乘用车15年的需求。没有人知道以上问题的答案,时间周期越长需求预测则更倾向于导致更大的预测失误。

然而资本周期分析关注的是供给而非需求。供给侧比需求侧的确定性更高也更容易预测。事实上,在一个行业的总资本开支发生变化后,行业的总供给增加往往存在明显标志的并且根据行业的不同出现不同程度的滞后。在某些行业如飞机制造和船舶制造行业,供给线是公开的。因为大部分投资者(公司管理层)耗费了更多的时间思考行业的需求变化而不是供给,所以股价通常无法反应出供给的负向冲击。

分析一个行业的竞争格局

从投资的角度来看,投资回报率是供给侧的变化驱动的。当行业竞争环境发生恶化,所处这个行业的公司盈利能力也会受到冲击。资本周期的负相阶段特征是行业分化和供给的增加。资本周期分析的目标则是提前发现市场的变化。新进入者通常大张旗鼓的宣布他们的到来,在热门行业板块大批公司进行IPO时则是示警红旗,再融资以及债务发行是其次。相反的,当供给环境竞争温和、企业维持盈利水平的时间比市场预期更长的,那么对竞争环境的关注可以提醒投资者相应的投资机会。对竞争环境和供给侧动态跟踪同样可以帮助投资者规避价值陷阱(例如2005年至2006年的美国房地产股)。

警惕投资银行家

资本周期分析师对券商投行的行为、机构内部宣传以及卖方分析师需要特别警惕。除了因为他们是为自己争取佣金之外,投资银行的主要经济功能是为急需资金的企业提供资金并赚取丰厚的费用。银行家获得报酬就是为了推动资本周期,而不是担心资本扩张后可能给客户带来的长期负面后果。

卖方分析师同样不关注资本周期因为这超过了他们短期的时间维度。相反,他们花费很多时间在预测下一个季度的收入上,因为预测收入可以帮助他们产生更多的交易量和佣金,并且他们还会偶尔“翻墙”帮助他们的投行同事宣传新股发行。实际上,卖方分析师并不熟悉预测资本周期的动向:本杰明格雷厄姆(Benjamin Graham)写到:

“基本上很少能找到一份券商的研究报告通过令人信服的事实佐证指出一个热门的行业正在走向衰弱或者一个冷门的行业正在走向繁荣。“华尔街对未来的看法是出了名的虚伪,特别是在预测各个行业的利润的时候。

然而,不能因为券商无法持续分析资本周期就忽视他们的工作。优秀的资本周期分析师是天生的逆向投资者,对华尔街的预警保持怀疑。

选择正确的公司管理层

马拉松喜欢重复沃伦巴菲特的两句名言。首先,大多数的首席执行官之所以能够登上公司的顶峰是因为他们在市场营销、生产制造甚至有时候制度建设中表现出色。但是他们可能并不具备管理者所需要的资产配置技能。然而,这些技能是必须的。因为在任职10年后依旧保持净资产收益10%的公司首席执行官必然有效利用了公司60%运营资本。资本分析师需要密切关注管理层以评估他们的资本配置能力,马拉松花了很多时间进行管理层调研和交流。(见 3.8 与思想的碰撞)。

多面手在资本周期分析中表现更好

行业专家通常喜欢采用内部视角,因为太关注于细节,行业专家通常不能关注于全貌。比如他们可能耗费大量的时间在对比行业内公司的业绩表现以及预测而忽视了行业性的风险。马拉松资本倾向于雇佣“多面手”,他们可以更少的经历“参考组忽视”(内部视角的制约),可以更好的理解资本周期在不同行业间的动态变化。

使用长期的分析方法

资本周期分析和价值投资一样需要耐心,资本周期的循环需要很长一段时间。纳斯达克从1995年开始进入泡沫期,然而到2000年春天互联网泡沫才破裂。新供给在不同的行业存在不同程度的滞后,正如我们所看到的,一个矿山需要开始产出需要近10年的时间。马拉松曾经在2006年5月预警过提高采矿投资的风险(见1.3“这次并没有什么不同”)。马拉松低交易量的长期投资原则就非常适合使用资本周期方法。

资本周期故障

资本周期分析需要耐心,一些固执(愿意承担在很长的时间内是错的)以及逆向投资思维。一旦周期开始转向并且行业的过度生产能力就会暴露,接下来一系列的事件无疑会发生。这是“事后诸葛亮”偏差,因为当时的结果并没有如此有确定性。此外,资本周期的正常运作可能会出现故障,在过去的20年里,互联网摧毁了很多已经确立的商业模型——比如广告业(黄页)、传媒业(报纸)、零售业(书店)、娱乐业(音乐行业和视频租赁)。忽视新技术带来毁灭性影响的投资者都损失惨重。当政策制定者开始保护行业时(见5.4“破产银行”和5.5“曙光区”)以及现代中国出现的国家资本下(第6章,“中国现象”),资本周期同样停止运作。

资本周期分析原则

资本周期分析的本质浓缩成以下原则:

大多数投资者耗费大量的时间思考需求而不是供给,然而需求比供给更难预测。

供给的变化驱动行业的盈利水平,股票价格经常没有反应出供给侧的变化。

将价值和成长对立起来是不对的。在具有支持性供给环境的行业中,公司的高估值是合理的。

管理层的资本配置能力是至关重要,与管理层的交流通常可以提供有价值的观点。

投资银行家驱动资本周期但大概率会损害投资者的利益。

当政策制定者干预资本周期,市场自我调整过程可能被阻止。新技术同样也会破坏资本周期的正常运作。

多面手更能利用好资本周期分析所必需的“外部观点”。

长期投资者更适合使用资本周期分析方法。

延伸阅读:重磅连载:不可忽视的《资本周期》

---END---

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}