导读:本文是华尔街之狼卡尔·伊坎2015年写给苹果管理层的一封信。伊坎在大量购买苹果的股票之后,不断要求管理层进行股票回购,将苹果账面上的大量现金分配给持有人。这封信还从一个侧面,展现了伊坎是如何对苹果进行估值的,包括各种核心假设。伴随着中国资本市场的进化,或许在未来我们也会看到持有人对公司管理层产生的影响。

译者 | Spencer

卡尔·伊坎致苹果CEO蒂姆·库克公开信

2015年5月18日

尊敬的Tim,

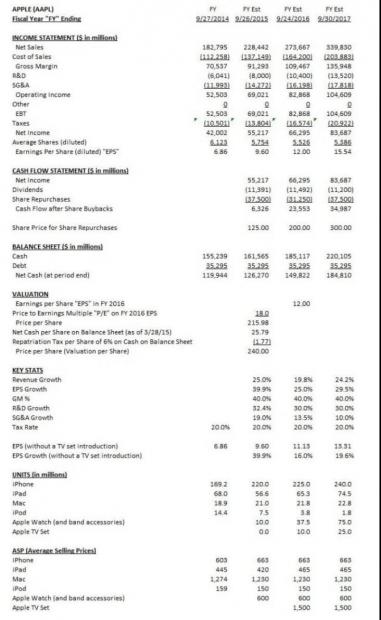

我们再次为苹果公司优异的经营业绩和增长向您和其余的管理层喝彩。令人印象深刻的是,尽管面临严重的汇兑损失和投资(包括研发、销售及管理费用)的大幅增长,但根据我们的预测,公司今年的盈利仍将增长40%。在回顾了苹果公司的巨大成功之后,我们认为苹果公司的每股价格在今天值240美元。在我们看来,公司正准备进入并主导两大新领域(明年的电视以及2020年的汽车),其潜在市场总规模为2.2万亿美元,而投资者在估值时似乎根本没有把这点考虑在内。我们认为,随着持仓不足的主动管理型共同基金以及对冲基金纠正它们误判的仓位,这可能导致事实上的空头轧平(译者注:空头轧平指的是股票或期货商品价格的上升迫使做空者必须购回做空品种补足空仓,这种压力可将做空者逼到绝境,因为理论上交易品种的价格上涨空间是无限的)。为了达到每股240美元,我们预测2016财年每股收益为12.00美元(不包括净利息收入),市盈率为18倍,然后加上每股24.44美元的净现金。考虑到我们对2017财年每股收益增长30%的预测,以及我们认为公司苹果将很快进入两个市场总规模达到2.2万亿美元的新领域(电视和汽车),我们认为18倍(市盈率)对整个市场来说是非常保守的估值水平。考虑到其巨大的增长机会以及在新领域占据主导的业绩记录,特别是在我们认为市场总体增长前景较低的情况下,我们实际上认为18x最终将被证明过于保守。

我们很高兴苹果公司听从了我们的建议,回购了800亿美元的股票(为公司股东带来了非常好的回报),但公司巨大的净现金头寸继续增长,而公司的股票仍然被严重低估。鉴于苹果的股价仅为每股128.77美元,而我们的估值为每股240美元,现在是时候进行更大规模的回购了。我们感谢董事会刚刚授权将股票回购增加500亿美元,并且继续将回购股票优先于股息发放(这理所应当)。我们再次请您帮助我们说服董事会,这两大潜在问题(净现金增长带来的低效和股价被低估)是如何持续存在并结合,使得更大规模地加速股票回购的机会大大增加。我们还请您帮助我们说服董事会,这不是投资促进增长和股票回购之间的选择。正如我们的模型所预测,尽管研发费用自2010年的18亿美元起每年增长超过30%在2017财年达到135亿美元以及您的更新后资本回报计划,苹果公司的净现金头寸(目前已经是有史以来所有公司的最大净现金头寸)将继续在资产负债表上增长。

我们相信,大型机构投资者、华尔街分析师和新闻媒体一直都对苹果公司存在误解,并且普遍没有将苹果的净现金与业务分开来评估、未能调整收益以反映苹果的实际现金税率、未能认识到苹果进入新领域的增长前景,以及没有意识到苹果将维持其产品的定价和利润率,尽管有大量的证据与此相反。总的来说,我们认为,这些误判导致苹果的盈利倍数一直被非理性地低估。

当我们将苹果公司的市盈率与标普500指数的市盈率进行比较时,我们发现,市场对苹果的估值竟然是明显低估的10.9倍,而标普500指数的市盈率为17.4倍,这使得标普500指数的估值比苹果要高出60%:

重要的是,正如我们之前所指出的,我们为了预测苹果公司的实际现金收益,假设税率是20%,而不是苹果使用的26.2%的“有效”税率,并认为这是一个必要的调整,但这点往往被分析师和投资者所忽视。有关我们调整方法的更多细节,请查看我们于2015年2月11日发布的题为“卡尔·伊坎就苹果公司向推特(Twitter)粉丝的信”,您可以在这里找到:

将此项调整应用于目前对2015财年一致性预期的每股收益8.96美元(在自4月22日以来45名分析师更新了每股收益目标),调整后的结果为9.71美元。值得注意的是,虽然此前被一些分析师批评过于激进,但这一包括利息收入在内的每股收益的一致性预期,目前基本上与我们自己预测的9.60美元(不包括利息收入)一致。而且,与大多数分析师不同的是,我们再次将利息收入排除在每股收益之外,因为我们将苹果巨大的净现金余额与公司分开进行评估。

虽然我们对2016财年每股收益的预测远高于华尔街的一致性预期,但在2014年10月,我们最初对2015财年每股收益的预测也是如此,现在这与华尔街的一致性预期一致。我们乐观地认为,尽管与iPhone今年销售收入的杰出表现相比会有困难,但苹果生态系统的提升(尤其是Apple Watch、Apple Pay、Homekit和Healthkit)将推动明年iPhone销售收入的适度增长。随着2016年9月推出新款iPhone,苹果将显著受益于继续占据高端市场的份额(竞争对手的用户换机)、新兴市场的中产阶级继续增长,以及适度的升级(迄今仅为20%表明,将2016财年的需求提前到2015财年可能不像一些人强调的那么严重)。随着更具戏剧性的进军电视市场、Apple Watch的吸引力不断增强,以及更大屏幕iPad的推出,我们对2016财年的预测充满信心。

我们相信Apple Watch、Apple Pay、Homekit、Healthkit、Beats Music以及现有产品线的进一步创新共同代表了一个巨大的机遇,就其自身而言,至少可以反映公司市场倍数的估值的合理性。话虽如此,我们和你们一样兴奋地认为“我们最好的日子就在眼前”,苹果“不乏追求增长的机会”。公司研发支出的大幅增长应该向投资者表明了苹果计划积极追求这些增长机会。有些人可能很难理解(这仅仅是因为苹果已经是世界上最大的公司),但从我们的角度来看,苹果是一个非常长期的增长故事,这正是为什么我们认为该公司的股票应该高于标普500指数的估值,而不是相反(标普500指数的估值高出苹果公司的估值达到60%)。虽然我们尊重和钦佩苹果公司对保密的偏好,但该公司在研发支出方面的积极增长(以及一些更有说服力的传言)增强了我们对苹果进入两个新领域的信心:电视和汽车。加起来,这两个新市场规模高达2.2万亿美元,是苹果现有市场规模的三倍(如果不包括Apple Watch的话)。

除去广告,电视的潜在市场规模约为5750亿美元,超过了智能手机市场。此外,考虑到人们每天平均花12%的时间在看电视上(相当于他们空闲时间的25%),我们认为电视在客厅中的作用是苹果生态系统的一个具有战略吸引力的补充。除了超高清电视机,我们希望苹果公司推出相关的分层产品和服务,包括“瘦身包”付费电视频道(与多家媒体公司合作)以及升级的Apple TV微型控制台(其中将包括继续为其他贴牌生产商(OEM)提供的大量电视机安装服务)。这将使苹果能够以不同的价格来提供多种产品,来占领整个市场。奈飞(Netflix)采用了与此相类似的分层定价策略,向那些寻求超高清晰度内容的用户收取更高的价格。

我们相信这一进军电视领域的举措也将使苹果生态系统中的所有其他设备和服务受益。作为众多可能的例子之一,Apple Watch或许可以用作遥控器。同样,当我们预计苹果将推出更大的12.9英寸iPad时,它将为苹果付费电视服务提供更强大的观看体验,或者为苹果超高清电视提供经过改进的“第二屏幕”。

新车的市场规模约为智能手机市场的四倍,达到1.6万亿美元。据估计,人们平均每天花1个小时通勤,大部分时间都在车内,但不是每个人都开车,这意味着上班族每天平均待在汽车里的时间要高得多。我们相信苹果将在2020年推出苹果品牌汽车的传闻,许多人相信届时自主驾驶的将会获得重大进展。

由于自动驾驶将使驾驶员的注意力从驾驶和导航活动中释放出来,甚至可能增加人们实际待在汽车上的时间,因此汽车及其提供的服务会变得更具战略吸引力。虽然苹果目前通过CarPlay来占领这个市场,但合乎逻辑的是,苹果将把汽车本身视为终极移动设备,它可以凭借卓越的工业设计与软件和服务相结合所铸就的无论伦比的过往记录,叠加它在全球广受赞誉的品牌,为消费者提供全方位的驾驶体验,这一举措将不仅改变世界,而且为苹果生态系统创造了广阔的垂直细分市场。对苹果公司而言,即便已经是世界上最大的公司,汽车市场的规模之大也足以让其产生很大的影响及改变。

石油成本的上升、对全球变暖的影响、与原油依赖相关的地缘政治风险(尤其是作为汽车燃料),以及最近性价比高的替代品(其他能源)的兴起,为苹果带来了“改变世界”的机遇。人们普遍认为,电池将在这一转变中发挥关键作用。锂电池已经成为许多苹果现有产品(iPhone、iPad、Apple Watch、MacBook、Beats)的重要组成部分,任何进一步的创新都可能成为苹果整个生态系统中电池寿命和外形因素的“颠覆者”。由于锂电池在当今电动汽车的成本中占很大比例,我们认为苹果应该处于有利地位,能够充分利用其现有的知识领域以及在这一领域更为强劲的研发支出,进而在其生态系统中的所有其他产品中(iPhone、iPad、Apple Watch、MacBook、Beats)应用汽车的电池创新带来的任何能量密度/电池寿命方面的改进。

作为一款在设计、品牌和消费者体验上与众不同的移动设备,在软件和服务日益重要的情况下,苹果汽车似乎具有独特的定位。

虽然电视和汽车提供了巨大的增长机会,但苹果的核心生态系统仍在不断改善和发展,现在偶尔被称为“巨型生态系统”,我们发现这个词越来越合适,因为我们看看其组成部分涵盖之广,包括现有的产品(iPhone、Apple Watch、Mac、iPad、Beats、Apple TV)、软件/服务(Apple Pay、Homekit、Healthkit、Carplay、iCloud、iTunes和传言中的Beats Music、付费电视服务)以及可能出现的新领域里的产品(苹果汽车、苹果电视机)。此外,对上述所有功能的不断创新和增强,将为处于这一巨型生态系统中心的iPhone带来更多的高端市场份额。

苹果在进入新领域时,已经清楚地展示了卓越和成功的记录。我们预计Apple Watch、电视和汽车将继续保持这样的记录,而世界将把今天的低估视为市场效率低下的一个很好的例子(同样,我们对每股收益18倍的估值也是保守的)。因此,在您之后考虑如何分配资本时,我们鼓励更快速度和更大规模的股份回购。当您继续评估这一机会并考虑以适当的价格进行机会回购股票时,我们希望您根据我们的投资记录相信我们的建议。与许多积极管理的共同基金和对冲基金减持苹果股票,表现逊于标普500指数相比,我们的表现跑赢了指数,部分原因得归功于我们在苹果的庞大仓位。Sargon投资组合(由Brett-Icahn和David Schechter在私募投资基金中共同管理的指定投资组合,旗下包括Icahn Enterprises的投资部门和High River有限合伙企业,该投资组合由Carl Icahn的监督和掌控)自2010年4月1日成立以来,年化总回报率为36.9%,截至2015年4月30日,管理着80亿美元的资产。

如果您选择不进入我们强调的一些新领域,或者您发现我们对任何一个新领域的增长预测过于激进,我们将首先承认,您在这些领域的知识比我们更丰富。但我们相信,在任何情况下,您都会同意,总的来说,所有这些新领域(连同那些我们可能不知道的)代表着公司历史上最伟大的成长故事之一,当然公司通过回购自己的股票进行来投资的也是最伟大的机会之一。

重要假设

- iPhone - 在我们预计2015财年销售收入增长43%后,我们预测2016财年收入增长幅度不大,仅为2.3%,2017财年收入将温和增长6.7%,销售收入的增长这都是由这三年期间由于用户换机、新增中产用户、苹果生态系统吸引力以及创新带来的销量增长推动的

- iPad - 由于大屏iPhone的蚕食以及客户使用旧机型比我们预计的时间要长对业绩的影响,2015财年的销售收入是令人失望的-21.5%,我们认为苹果正处于拐点,并预计随着新的大屏iPad的推出,以及进军电视领域、对企业的渗透、更换周期的到来、新中产用户、生态系统的优势以及创新将带动强劲的表现,2016和2017财年销售收入分别增长27.7%和14.2%。

- Mac - 在PC行业不断下滑的情况下,我们预计Mac电脑将继续扩大市场份额,其表现将支持我们的预测,即2015财年销售收入增长7.3%,2016财年为3.6%,2017财年为4.6%,三年期间Mac平均售价为1230美元。

- Apple Watch - 在最近2015财年下半年Apple Watch发布后,我们预计它将在市场上取得成功,我们预计2015财年下半年将售出1000万台,平均售价为600美元,包括许多消费者将订购的需要额外付费的表带。在整个2016财年,我们预计Apple Watch的销量将获得进一步的提升,第二代Apple Watch将于2016财年下半年发布。我们预计,随着时间的推移,Apple Watch在应用程序的数量和质量上都会有所改善,同时在Apple Watch的后续产品中增加传感器和功能,从而使Apple Watch成为iPhone用户的必备配件。我们预计2015、2016、2017财年的销售收入分别为60、225和450亿美元。

- 苹果电视 - 正如我们之前提到的,作为苹果进军电视市场的一部分,我们预计苹果将在2016财年销售55英寸和65英寸超高清电视机。我们预计2016财年和2017财年的销售量分别是1000万和2500万台,销售收入分别为150亿美元和375亿美元,平均售价为1500美元。

- iTunes、软件和服务 - 作为进军电视市场的一部分,我们预计,通过iTunes销售的电视内容和付费电视频道(与多家媒体公司合作)的推出,以及Beats音乐订阅服务和App Store的销售,让我们对苹果未来的增长预测感到欣慰。未来三年的增速分别为,2015财年为6%,2016财年为10%,2017财年为15%。更不用说HomeKit和HealthKit了,目前我们还不希望它们被货币化,而需要增强整个生态系统。

- 配件和iPod - 作为进军电视市场的一部分,我们预计苹果推出更新的Apple TV微型控制台(它将继续为其他贴牌生产商提供的大量电视机安装服务),同时对Beats耳机进行改进,以推动增长,这将超过iPod的销售收入下滑,我们预计这部分的销售收入在2015财年将达到11亿美元。

- Apple Pay – 在2015财年无关紧要的财务贡献后,我们期待Apple Pay可以被更多的零售商所接受,并且这项业务在全球范围内得到推广。我们对2015财年的销售收入(因为可变成本很小,也相当于毛利)为2.63亿美元,2016财年为12亿美元,2017财年为33亿美元。

- 毛利率 – 我们预计2015至2017财年的毛利率维持不变为40%

- 研发费用 - 我们预测,随着苹果在创新方面的投资以惊人的速度增长,在未来三年,苹果的研发费用增速分别为32.4%、30%和30%,至2017财年的135亿美元(2010财年的18亿美元)。

- 销售、管理和行政费用 – 我们预计未来三年该项费用的增速分别达到19%、13.5以及10%,到2017财年该项费用为178亿美元。

- 利息收入 – 关于利息收入,由于我们将业务与净现金分开估值,因此我们假设截止2015年3月28日苹果1497亿美元的净现金没有利息收入。

- 有效税率 - 对于公司的所得税税率而言,重要的是,为了预测实际收益,我们认为20%是更合适的税率,而不是苹果公司在损益表中使用的26%的有效税率。标普500指数成份股中的大多数公司表示,它们计划将其国际收益永久性再投资,因此不必对未承诺收益计提所得税,从而显示出较低的税率。谷歌的有效税率20%就是一个很好的例子。与谷歌以及大部分标普500指数成分公司不同的是,苹果公司的有效收益率为26%。因此,在评估苹果的收益时,我们认为对苹果使用20%的税率是恰当的。

- 股票回购 - 根据我们的预测(而不是我们希望董事会采取更激进的回购方案),我们假设未来三年的股票回购额分别为375亿美元、312.5亿美元和375亿美元。

- 现金流 – 简单起见,我们假设净收入等于现金流而不是股息和股票回购。

- 估值 - 就公司每股240美元的估值而言,这包括将公司业务部分估值为每股216美元(2016财年每股收益预期为12美元的18倍),再加上每股24美元的净现金(1500亿美元的净现金减去对返还国际现金的税收影响,我们估计最终为6%,为了简单起见,适用于资产负债表上的所有现金,而不仅仅是国际现金)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}