导读:商品周期展示了经典的资本周期顶峰。在上一篇的文章中,马拉松资本展示了2006年中国进入了超级周期,将带动一系列周期品的机会,包括航运等相关产业链。在今天的这篇文章中,马拉松资本又在2011年判断了中国经济转型,商品的“超级周期”结束。

译者 | 杨敏诗

超级周期的悲哀(2011年5月)

商品周期展示了经典的资本周期顶峰

一个对商品行业资本周期的粗略的分析得出火爆到不行的商品“超级周期”正在走下坡路,尤其是近年膨胀的巨大的商品资本支出,和难以确定的中国原材料的需求导致下滑。

这轮资本周期几年前开始于商品价格上行阶段,带来了采矿公司净资产收益率的显著改善。一开始,采矿商对他们行业条件改善的反应是比较控制的-资本支出相对于现金流不知怎地在2000年代早期是下降的,虽然商品价格持续上涨。也没有股市泡沫。采矿商股价表现很好因为他们的基本面从来没有这么好过。

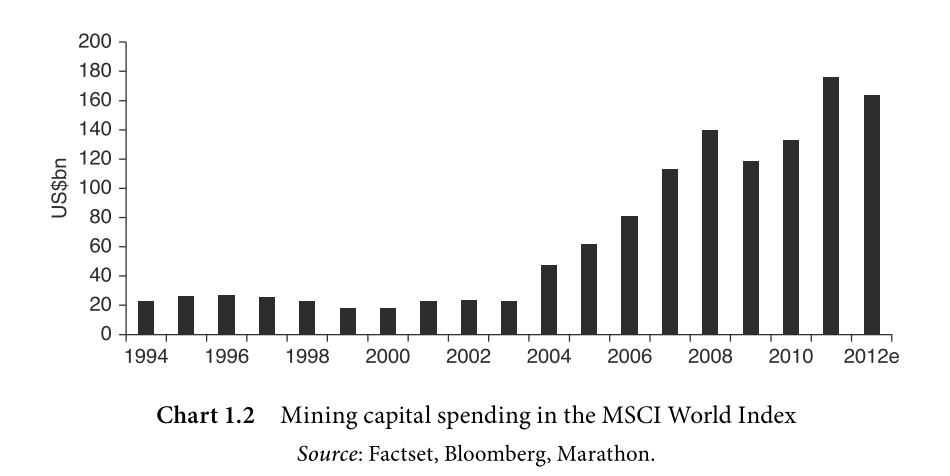

坏消息是商品行业展示了典型的资本周期高峰-已投资本的高回报在吸引更多资本和更高的股价,带来更多兼并收购和首次公开发行。总共的采矿资本支出预计从十年前低于300亿美元上涨到吓人的2011年1800亿美元,即6倍的增长。

所有这些投资的影响的到来有些延迟。在延迟了几年后,急剧攀升的采矿支出,反而把生产量推到了新高度。美银美林预计在2000年和2014年之间,全球镍的产量会从约1000公吨上升到超过2000(上涨100%),而且令人印象最深刻的是,全球铁产量从世纪初10亿公吨升到2014年的约22.5亿,十年间上涨了125%。

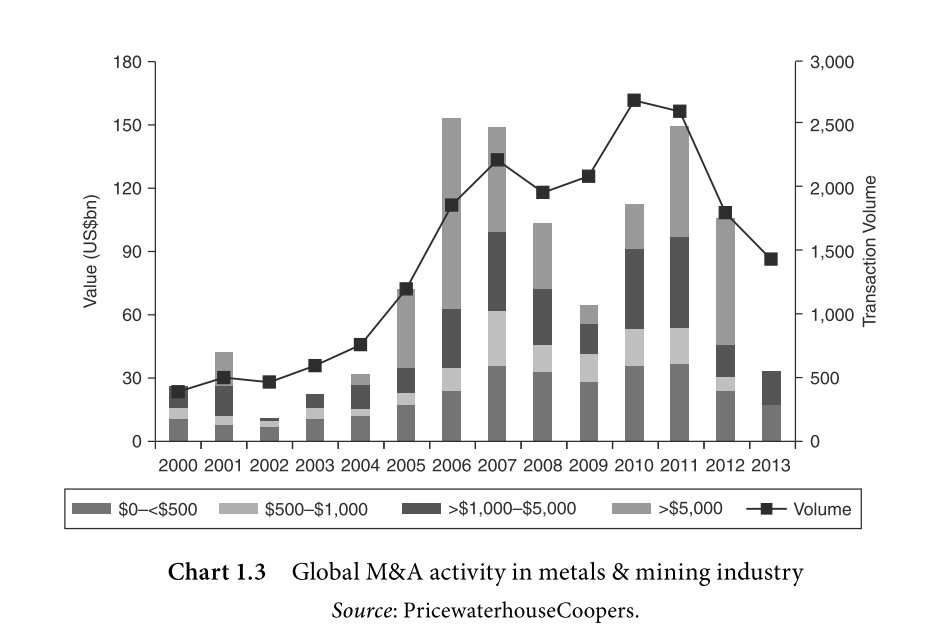

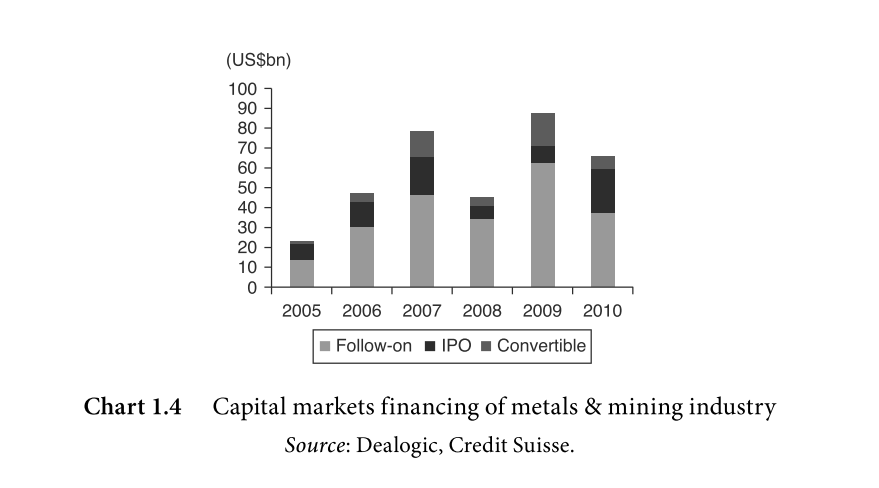

这来自采矿行业的财富被投资银行家紧紧撰在手里,他们甚至创造了更多诱人的商品主题的IPO。在2005到2010年之间,金属和采矿股票发行增加了50%。银行家也怂恿他们的采矿商客户投身于兼并收购狂潮,因为该领域的项目规模越来越大。任何行业的大量IPO和活跃的兼并收购比较可能出现在资本周期晚期。

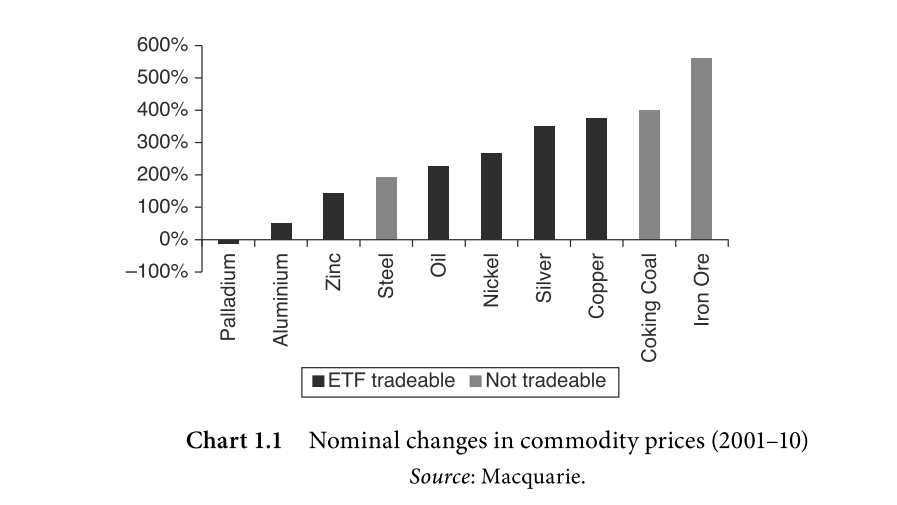

因此,源源不断的资本在商品价格远高于甚至最高成本厂商的边际生产成本时会涌入这个行业。当超级周期最终反转的时候,从商品价格下跌到击穿重置成本还有很长一段距离。这会给紧盯基准的投资者制造麻烦,因为金属和采矿行业从1999年低点上涨了至少3倍,也作为富时全球指数成分逼近了历史以来的最高。

许多解说员对于中国腾飞相关的“新范式”热情高昂。几乎所有的需求增长都是来源于中国对原材料无法被满足的胃口。这个王国现在消费着几乎一半的全世界铁矿、镍、铜和锌产量。商品牛市似乎忽视了一些可能带来问题的迹象。最明显的是中国固定资产投资无情的上升至占GDP50%-甚至在日本这样一个喜爱修路去无人之地的国家,投资最多只占GDP30%。不出意外许多投资都被浪费了。中国产业净运营资产收益率非常低而且不断下滑。低利润率然而并不会阻止中国国企继续投资。例如在能源产业,资本支出用100%经营性现金流覆盖(水泥和钢铁资本支出相对于EBITDA则只占用边际上更低的现金流)。更糟的是,上述所提到的所有行业都过于负债累累。乐观者希望北京会鼓励产业并购和减产。但即使这发生了,这些产业更低的投资增速对总体商品需求来说不是好消息。

投资者忽视了中国经济过热的迹象而且被不断吸引并且继续吸引大量资本和供给无情增加的商品行业迷住了。在我们心中,这篇讲述的的商品的故事比以前更加靠近结论了。

---END---

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}