以下文章来源于杰晶维基 ,作者杰晶维基

导读:如果说华尔街最伟大的交易员是谁,相信大家会列出一串名字,这个名字里面肯定会有一个人:Paul Tudor Jones保罗·都铎·琼斯。在《富可敌国》这本书中,就详细写过他传奇的一生,从棉花交易员开始,成为华尔街对冲基金大佬。他说过一句名言:loser average loser,翻译成中文就是:不要随便补仓。

这位超级大佬最近和Lorenzo Giorgianni一起写了一篇报告《The Great Monetary Inflation》。这篇报告的观点已经在标题体现了,Paul Tudor Jones认为,全球央行大发货币,必然会出现一次伟大的货币通胀,那么什么资产会最受益呢?在这篇文章他,他对全球央行的行为,以及如何抵御货币通胀,都做了详细的阐述。

文章来源 | The Great Monetary Infaltion

新冠疫情是一个极其特殊的病毒,触发了全球极其特殊的政策反映。

新冠疫情对全球经济带来了巨大并且深远的影响,导致现代货币理论从理论层面直接进入了实操层面,没有人对巨大的财政刺激有任何质疑。而且以这样的速度在全球发生,这让一个像我这样的市场老兵都哑口无言。自从2月份以来,全球量化宽松魔术般的创造了3.9万亿美元,对应全球6.6%的GDP。我们在见证着一场伟大的货币通胀(Great Monetary Inflation),这是前无古人的,空前的货币创造速度。

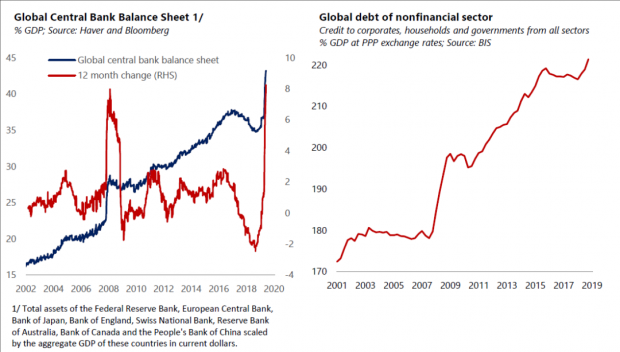

译者注:下图我们看到全球央行资产负债表的跳升,全球非金融行业债务水平达到了220%

在进入此次疫情之前,全球的债务已经在很高水平,此次的货币宽松带来了更严重的债务,暂时来看,还没有激发市场利率水平的上行。目前,货币宽松的结果是资产价格重新上涨。短期由于需求的断崖式下跌,会压制商品和物价的上涨。问题是,这会不会长期持续,何况我们的央行目前主要目标是修复大萧条以来最严重的失业危机。

有一件事情很肯定,那就是会有许多资产在此次货币创造中出现波动。那么一个投资者改怎么做呢?传统的对冲策略会偏好黄金,我们也预计投资者会持续在安全资产中避难。从我过去从业那么多年的经验看,最好的决策就是让市场的价格行为来引导我们的动作,然后尝试去理解市场的基本面因素。通常,市场大概率反应会比你的更快。但是记住,长期来说可是损益表说了算。基于这样的思维,当世界寻找安全资产的时候,比特币的角色会变得越来越重要。

对债务上瘾

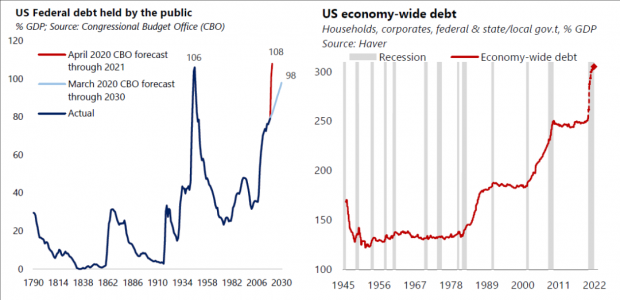

目前有一件事对所有人都显而易见:那就是全球每一个行业都在增加债务比例,以应对经济下滑。除了债务水平会因为分母端增长而增加,也会因为分子端下滑而增加,我们的名义GDP要回到疫情之前可能要等上两年时间。美国的国会预算办公室预计,美国政府债务水平会在明年创历史新高,超过了二战时的高点。企业债务水平也达到了创纪录水平,特别是企业自身创造现金流的能力出现暴跌之后。在这样的节奏下,或许在未来的一年半时间,美国经济的债务水平会上升50%的GDP比例。

译者注:美国经济相关的债务水平大幅攀升

印钱是一个难以改掉的恶习

央行对于提高债务水平上瘾了。2月底以来,美联储资产负债表已经扩张了60%,按照这个速度,到年底就要翻倍了。加拿大央行已经把资产负债表翻了三倍,澳大利亚央行的资产负债表也增加了43%。

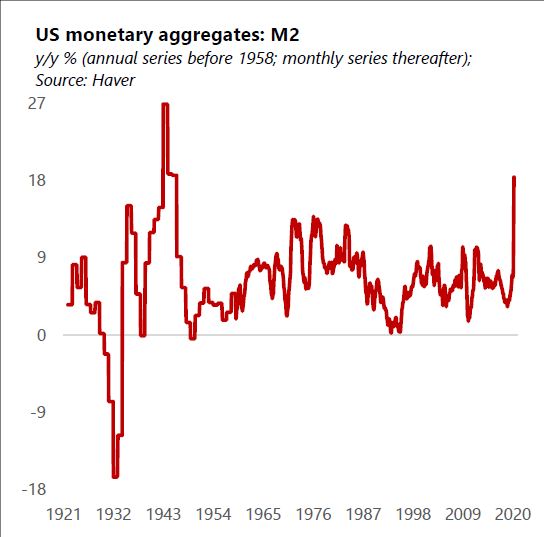

央行资产负债表扩张的对立面,是货币总量的大幅增长。上周美联储公布的数据显示,M2相比一年期增长了18.5%,这是1981年以来最大的单周同比涨幅。预计到年底,M2的同比增长会在20%到40%之间。上一次M2以如此速度增长还是在二战的时候,当时M2增速达到了最高的27%。

译者注:过去100年美国M2的同比增速

但是,仅仅靠货币宽松是不足以产生通胀的。我们拿日本为例,长期的通缩时代就说明光靠印钞是不足以带来通胀。然而,日本的情况有所不同,当货币宽松的时候已经进入了通缩周期。我们看到1999年之后,日本的M2没有一年增速超过5%。这可能和日本“瘸腿”的银行系统有关,当时银行还在修复从一轮金融危机的伤痛。对于美国,许多人也可以说巨大的赤字和印钞不足以带来全球金融危机之后的再次通胀。

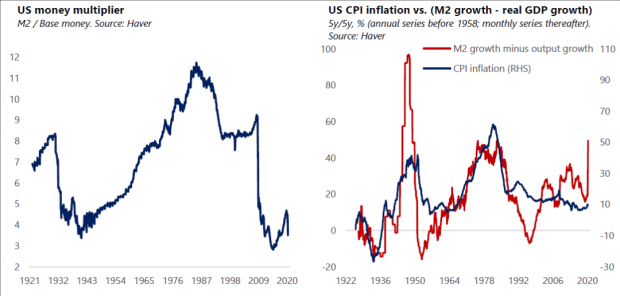

所以说,环境很重要,此次疫情的修复可能和全球金融危机时的修复不同。首先,2010年因为美国中期选举发生的收紧大概率不会发生。今天影响我们的是由于贫富差距加大带来的民粹主义。其次,以银行为中心的全球金融危机带来了银行系统对流动性偏好的一次性范式转移,并且推动了监管的变化。这也导致美联储一开始巨大的资金注入只有一小部分在银行体系重新运转:在做了几轮货币宽松后,美国的M2增速从来没有超过10%,银行对于流动性的要求压缩了货币乘数。然而这一次的危机中,政府要求银行直接把资金交给企业主和家庭。这也让全球金融危机之后出现的银行货币乘数大幅下滑不太可能出现。况且,美联储消除了准备金的要求意味着理论上,银行可以无限扩大货币乘数。

米尔顿弗里德曼有一句名言:“通货膨胀在任何地方都是货币现象”。虽然我们看到通胀和超过经济总量的M2短期内并没有很强的相关性,但是长期来看两者的相关度极高。在历史上仅仅出现过几次,超过经济总量的剩余M2增速在五年时间比今天增长的速度更快:1970到1980年的通胀时代,以及1940时代的晚期。但是请记住,由于巨大的需求下滑,有理由相信在未来几个月内通胀会先开始回落。

译者注:左图显示金融危机之后美国的货币乘数下滑,右图显示美国过剩M2和CPI之间的关系短期有所背离

问题是,由大规模宽松带来的经济复苏是否最终会触发通胀。

要回答这个问题,我们先要问一个问题,有多少理由相信在经济复苏阶段,美联储会通过大规模的加息来吸收回释放到市场的流动性?目前美联储的官员构建了基于新货币政策的框架,在复苏阶段会全力以赴打压通胀。这是一个有风险的策略。如果菲利普曲线真的走平,那么需要大规模加息以控制通胀。然而,当一个经济体的杠杆率提升后,对于加息的消化就不会那么好。所以,当时间真的到来时,加息周期大概率会毫无争议的被延后。而且,由于美联储主席已经被政治家影响,美联储的独立性不复存在。

高债务叠加印钞是很难被禁止的。通胀预期有一天会反映真实情况。正是因为财政主导的政策,导致在下一个上升周期中,大通胀会成为风险。财政主导也是1930和1940年通胀抬头的核心因素,当时美联储也强力维持低利率,发行了超过经济复苏阶段需要的国债体量。

当然,还有其他因素会导致通胀的抬头。此次疫情加剧了反全球化,特别是中美之间的关系。或许在未来的某一天全球供应链会出现失控,推翻过去20年的全球化进程。

如何在大货币通胀中寻求避难所

在这样一个货币增长的背景下,我们也罗列了一些能够帮助大家穿越特殊时期的方式。下面是我们排序的对抗通胀工具。这些工具有些传统上能跟上通胀,有些是在货币宽松增长中表现最好的资产:

黄金—2500年以来一直能保持价值

国债—历史上看是抗滞涨和央行带来通胀的理想工具。我们做多2年期国债,做空30年期国债

纳斯达克100—过去10年的例子告诉我们,量化宽松能带来资产价格的快速上升

比特币—下面会有深度讨论

做多美国周期股,做空美国防御股—历史上看效果很好

外汇—做多商品出口国(澳元),做空商品进口过(日本)

TIPS—和CPI挂钩的证券

GSCI(高盛商品指数)--一个篮子24个体现全球经济增速的商品

JPM新兴市场外汇指数—历史上看,当全球经济增长很快,通胀又压力时,新兴市场汇率表现都不错

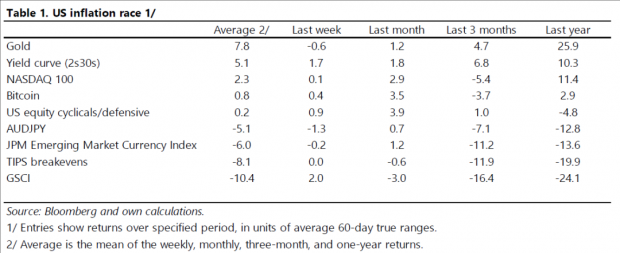

就好比赛马一样,当然是下注那匹跑得最快的马。为了更好的下注,我们将赛马短期、中期、长期的表现做了回顾。在下面这张表中会看到一些启发。我们根据不同品种一周、一个月、三个月、12个月的回报做了排序,并且提供了波动调整后的回报率,而非名义回报率。

从这张表看,黄金毫无疑问是通胀赛马的赢家。排名第二的是美国30年期国债收益率,排名第三的是纳斯达克100,排名第四的是比特币。是啊,比特币在4月最后一天的交易量达到了180亿美元,是一种新兴资产类别。毫无疑问,垫底的资产是高盛商品指数,暴跌来自油价的大跌。

这里面有一个受益于大货币通胀(GMI)时代的资产让我产生兴趣:比特币!说实话,这可不是做广告,我自己也不是什么数字货币痴迷者,也不是什么喜欢数字货币的00后,我只是希望在环境变化中,保护我的资产。那么我必须了解对于全球货币宽松,反映最迅速的投资工具。我也确实在2017年小玩了一把比特币,结果还不错,赚了一倍后在顶部出逃。我也惊讶的发现,在没有杠杆、没有表现压力、没有贪婪控制的时候,一个人能够在交易上体现多大的天赋。

当然,从资产保值的角度出发,我们要找到未来10年最好的资产。如果我必须做一个预测,那么我会在比特币下注。

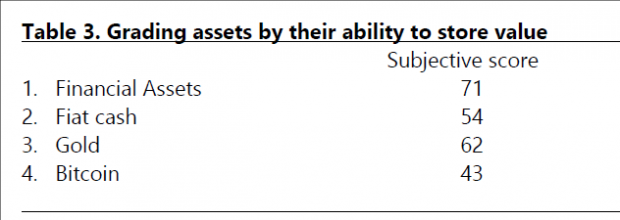

金融资产的第一步是“store of value”,能够保存价值。金融资产今天占据了全球最大的财富储备,就是因为能够保值,而且还能提供额外的分红,这样能抵抗通胀的影响。那么如何衡量保存价值的能力?我们从四个维度打分:

购买力—这个资产如何在长期保持价值

信用力—能否长期以及被广泛接受

流动性—这个资产货币化的速度

可携带性—你是否能跨地区转移资产

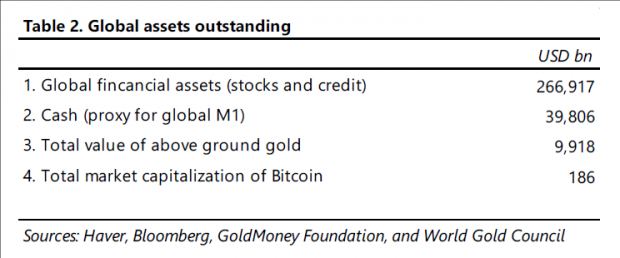

从这几个维度看,房地产、艺术品、宝石就被排除在外了,因为流动性和可携带性很差。那么我们再来看下面这张表:

译者注:下表根据全球主要资产的市值排序

好的,我们要找未来十年全球最好的资产。那么我就要对四大类资产按照四大维度进行打分排名。我们自己的研究团队构建了一个打分体系,按照100分来,将30%权重给了购买力和信用力,20%权重给了流动性和可携带性。然后我们得出了下面这张表的结论:

在下结论之前,我还要多说几句。几乎所有人都认为,在购买力上,金融资产是唯一能抗通胀的。好吧,我可是记得在1970年代通胀双位数的时候,几乎所有的金融资产都表现不佳,无法跟上通胀,这点会和今天类似。

我还认为,比特币有稀缺性溢价,这几乎是全球唯一可交易资产中,有固定最大供给的产品。从设计上来说,包括那些还没有挖掘的比特币,不能超过2100万个,大约1850万比特币已经被挖出来了,剩下的只有10%。5月12日,挖掘比特币的奖励再次被砍半,未来预计每四年会继续砍半。从供给端看,比特币的设计机制导致供给会越来越小。

当然,这里面最让人意外的是,大家对现金的态度,几乎所有人都给现金打了0分!既然这个品种每年会通过通胀贬值2%,为什么要持有?

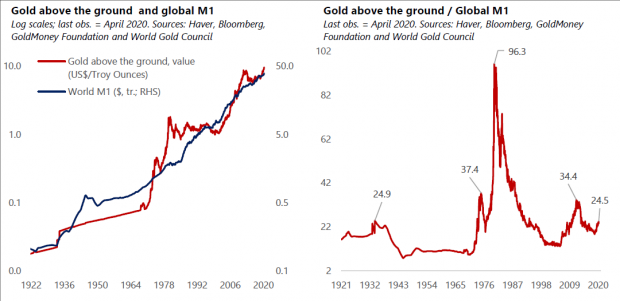

下一个部分是信用力,毫无疑问比特币排名最差,毕竟这个资产创立也就11年时间。这个选项排名最高的,当然是黄金,毕竟有几千年历史。

流动性是一个过去并不重要的事情,直到现在。我们在过去几个月意识到流动性的重要性。基于接下来会倒闭破产的公司和个人,我相信越来越多人会更加看重流动性指标。流动性中,现金当然是得分最高的,但是比特币,是唯一能够存储价值的资产中,在全球24小时7天交易的。

最后,就是可携带性,如何流动性一样,在出问题前没人在意。想象一下,如果出现了战争,有一个资产能迅速转移财富。这里面最好的就是比特币,能够在手机的芯片里面就可以保存。

让我意外的不是比特币得分最低,而是比特币的得分是金融资产60%,但是市值只有1200分之1。这让我感觉,比特币被错误定价了。

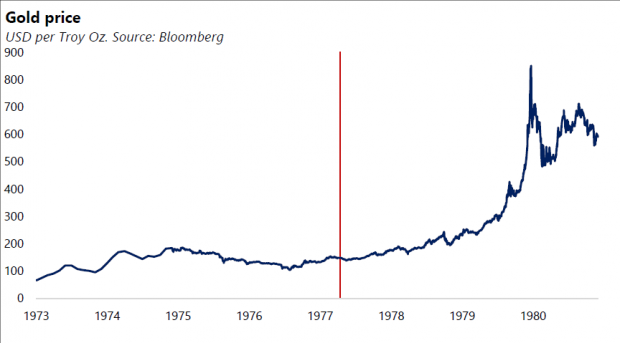

比特币也让我想到了1976年的黄金,当时黄金作为一个新兴金融工具(就像今天的比特币),享受了一次三倍牛市,之后调整了50%。这和比特币在过去28个月调整80%类似。你们可以从下图中看到:

对于黄金来说,那次暴跌是最好的买入点,因为之后股价涨了4倍。下面的红线就是代表今天的比特币。

说回到黄金,在当今世界,黄金是对冲大货币通胀的很好工具,也能对冲其他风险,包括全球地缘政治问题。黄金能涨多高呢?我们的模型预测黄金能达到2400美金。一件事情很肯定,未来将进入很有趣的阶段。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}