阅读:0

听报道

导读:在今天的这篇文章中,我们看到一个银行股如何从小长大。这家银行的成功,并没有依靠零售网点,而是依靠和拥有不动产客户之间的关系。银行也可以成为“时间的朋友”。

文章来源 | 《资本周期》4.2-4.3

建设者的银行(2004年5月)

在盎格鲁爱尔兰银行的罐子上刻着

“时间是伟大的故事叙述者”

——爱尔兰谚语

任何认为欧洲是一个正在遭受硬化症并且注定永久性增长缓慢的成熟经济体的人,都应该来参加都柏林近期的爱尔兰权益会议。增长是最显眼的议题,未曾在爱尔兰主要金融机构的演讲中如此耀眼过。主要的增长动力是抵押贷款,上一年在爱尔兰扩张了26%(有趣的是,所有的主要银行报道他们自己的抵押贷款增长率超过了国内水平)爱尔兰正在经历房地产大繁荣,因为低名义利率-爱尔兰的负真实利率归因于欧元区货币保护伞-诱使个人推高不动产价格。对于这个大趋势的持续性人们争论不休,而此对于银行的隐含意思也不言而喻。观察尤其成功的爱尔兰银行故事,即盎格鲁爱尔兰银行,并且想象其寓意可能更有指导性。

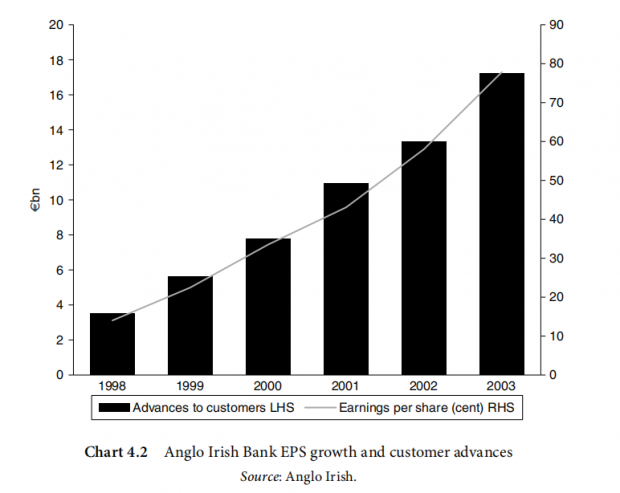

盎格鲁爱尔兰银行从市值在1986年仅有800万欧元和138万欧元资产的小金融行业长成了4.3亿欧元市值、25.5亿资产的大银行。银行的增长被蓬勃发展的爱尔兰经济中抵押不动产贷款加速了,并扩张到了英国和波士顿的市场。现在90%的贷款由不动产抵押保证安全。盎格鲁爱尔兰银行通常借给要么希望扩充不动产基础、获取之前被出租了的建筑的小企业,或要么通过抵押不动产借款减轻资本压力的小企业,而非借款给个人。

这个银行的成功没有依靠分支网点。虽然这让其丧失了低成本储蓄,但是没有网点也意味着较低的费用。盎格鲁爱尔兰银行吹嘘成本收入比只有30%。在爱尔兰的平均贷款规模是4.5-5.5百万欧元(7-8百万欧元在英国),反映出银行没有大量参与住宅抵押贷款的事实。在英国,住房抵押贷款占了17亿欧元的7亿规模,更大比例的贷款用于投资性房地产,借款人募资以购买不动产(通常是商店或仓库)并以长期租约出租给租客。

不良贷款准备金为217%,相较于欧洲平均80%。至于估值,银行权益回报率32%,4.2倍PB和1.6%的股息率。每股盈利去年增长34%,自从1998年每年增长41%。

这个商业模式的主要特点是盎格鲁爱尔兰银行和它的拥有不动产的客户之间的关系。总裁Sean FitzPatrick,自从1986年开始管理银行,认为竞争优势在于他们批准贷款的速度比受到官僚挑战的同行更快。在周度信用委员会上最多达25个贷款是以95%的通过率通过的。银行公开宣称的使命是“让我们的客户更加富有”。

管理层从当前还本付息的角度展现盎格鲁爱尔兰的信用风险,但是忽视了潜在的还款风险。即使在下行的不动产市场中利息偿还可能有保障-假设租客保持还款能力,在此环境下对不动产开发商偿还贷款本金的能力打一个巨大的问号。用一个伟大的美国经济学家Hyman Minsky发明的术语来形容,盎格鲁爱尔兰银行正在参与借款人收入仅能覆盖利息的“投机融资”,而不是反面更审慎的借款人的现金流可以满足所有的债务包括利息和本金支出的“对冲融资”。我们还没到Minsky的“庞氏融资”,形容借款人的现金流甚至无法覆盖利息费用的情形。

如果利率即将上升,这个良性循环会变成恶性的。没有储蓄基础,盎格鲁爱尔兰的资金成本会迅速上升。在收入端,降低的不动产价值会让已有的贷款资本偿还问题百出,提升了违约风险。简而言之,盎格鲁爱尔兰银行在利率下降的时候是完美的赚钱机器,但是没人在不同的环境下还继续投资。在盎格鲁爱尔兰1亿欧元的权益基础严重损失之前,多少1000万等级的欧元贷款将不得不付诸东流。

也许有争论认为管理层已经预见这些风险并且为长期的不可预见性做好了准备。问题是付给高管的股权激励近期的增长的同时,坏账问题很可能有长尾风险。银行已经发行了超过620万股的股票期权(股本的2%),行权价格在1.09欧元和6.70欧元之间相较于市价13欧元。管理层对股价的巨大涨幅作出回应-没有把短视的股票市场所没预见到的打个折扣-卖出了巨额股票。FitzPatrick,一位55岁退休的先生,近期卖了半数股票约2千万欧元,同时46岁的UKbusiness的老板处置了持仓的40%。

查理芒格最爱说“银行比银行家多”。基于瞬间的意愿借贷的竞争优势是传统的银行家所不屑的。对我们而言尤其要注意的是多大程度上爱尔兰银行家参与了对投资者的强制推销。近期我们参加的会议上其中有人宣称“我卖给你X银行无愧于心!”。这与我们对银行家作为谨慎的个体的偏好背道而驰,他们痴迷于长期的下行风险。正如我们在其他商业中看到的,对增长的痴迷,配合着过度推销,很可能结局以泪洗面。至于这什么时候会发生,我们必须等待时间,即爱尔兰寓言故事的叙述人。

证券化(2002年11月)

某些领域存在的过多便宜的资本导致资产证券化已经泛滥

马拉松的投资法则是基于公司、行业随着时间发展的趋势的资本回报率。一个投资机会出现的可能取决于进化相对于市场预期发生得多快。要让这过程发生,薄利的夕阳产业要被剥夺获取低成本资金的机会。然而证券化过程正在提供不正常的低成本资金给内生高风险的商业活动,推迟了利润的正常化和积累了未来的损失。这也蕴含着资本周期。在能通过证券化获得便宜资金的行业的股东回报很可能在筹资的低边际成本附近徘徊。

对于不熟悉这个操作的读者而言,有必要简单介绍典型的资产证券化机制。例如在航空业,过程开始于对飞机制造商下达相对于标价有巨大折扣的订单。在即将交付时,这个资产被航空公司以近似标价的价格卖给新成立的证券化机构,然后在飞机的整个寿命中出租给航空公司。这机构向投资者发行增强型设备信任证书(EETC)。租金偿还被分层,承担了更大的违约风险的人(劣后级持有人)获得的更多,而承担较小风险(优先级)得到较少。与传统信贷工具相比,让证券化资产如此吸引人的是航空公司通常在劣后级。这变成了它资产负债表上的资产,劣后级的低信用评级导致的折价完全被购买飞机的折扣所抵消,因此在交付飞机时即刻创造了利润和现金流。这可真是现代金融炼金术的奇迹!

在正常的商业情况下,航空公司支付证券化机构租金。但在经济萧条或者破产清算时,支付暂停,优先级持有人有资格拿走抵押物。资产证券化的劣后参与者没有权利,而且任何航空公司资产负债表的这类资产价值都要被减记到零,进一步加剧航空公司的损失。通过如此聪明的金融工程,航空公司仅付出极低的成本就可以获得崭新的新飞机-一般6%这么低-同时权益股东几乎承担了所有的商业风险。很难赚到令人接受的资本回报的行业却可以获取如此低廉的资本,这令人非常震惊。

类似的被资产证券化促进的金融工程壮举在美国抵押市场非常明显。绿点金融产生于没达到房利美标准的抵押贷款。这些风险较高的贷款,被称为介于高级和次级贷款之间的Alt-A抵押贷款,产生平均高于标准抵押贷款约100基点的收益率。一个偶然的观察者也许会假设这个收益率是信用风险上升的适当补偿。所以当我们知道绿点能够全部卖出这些贷款时非常惊讶,没留下任何信用风险的同时赚了高于联邦利率95基点的收益率溢价作为一次性销售利得。

根据Green Point的观点,这笔横财的可能性是基于买家通常是投行或抵押贷款专业服务机构,吸收贷款同时重新打包成证券化资产,吸引Green Point所谓的对底层贷款质量“不屑一顾”的资金。通过锁定近期令人不可置信温和的违约指标(每年少于损失的万分之五),优先级买家被诱导相信风险收益特性对他们有利,并且接受了仅略高于标准化贷款的利差。这些买了更多高风险劣后凭证的人很开心赚取了显著的收益率溢价,同时延后了(不可避免?)对这高杠杆工具的减记。Green Point金融通过在过去好些年加倍抵押贷款的供给和卖出整个贷款占尽了市场的疯狂的便宜。

对飞机的饥渴和Alt-A级证券化资产的买家接受“可信的”收入流,同时推迟潜在的损失,在这个金融短视的时代已经不意外了。资产证券化已经是一种模糊这类行为的真实经济性的有效手段,同时促使着越来越多资本流入。至于航空公司,只有当管理层增长的野心被更有限的融资限制时,行业的资本回报率才会向更可接受的水平移动。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}