阅读:0

听报道

导读:当历史无法指示未来的时候,我们应该怎么做?过去大量的研究都是基于历史,但是今天我们处在一个前所未有的状态中。利率水平降低到了0之后,导致国债的收益功能和避险功能已经丧失。过去,投资组合中国债是重要的一类资产。在今天的这份报告中,GMO给出了他们的观点和看法。

文章来源 | GMO 二季报

Ben Inker | 资产配置部负责人

当我还是一个金融专业学生的时候,老师告诉我国债在投资组合中有两个基本功能:提供基础的收入,以及在衰退的时候提供对冲保护。在我职业生涯的前20年,国债确实是这样的。虽然其他固定收益产品的票息收入更高,但是在经济衰退风险资产大跌的时候,国债能提供比股票和其他资产更好的票息收入,以及资本增值。但是在过去10年多的时间,国债提供的票息收入变得不再那么确定。过去十年,美国10年期国债提供的收益和股票的分红率差不多,新兴市场国家的国债收益率还不如股票分红率。

收益率水平的下滑,让许多投资者的信仰开始受到打击:一个平衡资产的组合应该能长期获得超越通胀5%的年化回报率。显然,债券端的收益率和过去已经不能相提并论。然而,我们曾经还想着国债能提供另一个重要的作用,在经济危机的时候提供资本增值。确实,在上一个冬天因为新冠疫情出现风险资产暴跌的时候,国债确实起到了对冲的重要,但这个对冲的成本很高。今天,国债不仅仅无法给投资者提供有价值的收益率,连对冲的功能也丧失了。

国债长期以来一直是有流动性资产中最靠谱的之一,对于那些有长期负债的投资者来说,能够减少风险。随着国债失去了这两个最基本的功能,投资者需要重新考虑组合里面是否要放入国债这个资产。坏消息是,当组合里面的国债不再具备传统的功能,会让组合变得更有风险,回报也更差。我们认为,即便未来利率回归正常,国债也无法再起到过去对冲衰退的作用了。当然,这并不意味着国债和利率之间就没有相关性了。如果利率依然维持在这个水平,那么国债至少能跑赢银行存款。如果利率小幅上升,那么国债连存款都跑不过了。另一方面,国债利率上行会给未来想买国债的人更多希望,因为他们还认为国债会实现过去传统的功能。但是未来的利率上升,不会帮助今天在组合里面持有国债的投资者。

即便国债失去了传统的功能,固定收益资产依然会成为很重要的资产类别,那么投资者就要思考他们希望从固定收益组合中获得什么,以及他们其他的资产组合会如何变化。

节节下滑的国债收益

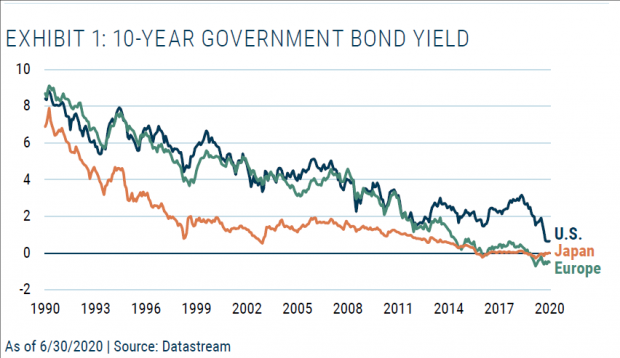

下面这张图能看到欧洲、日本、美国过去30年的10年期国债收益率走势

图1:美国、日本和欧洲10年期国债收益率走势

我还记得20年轻抱怨日本的国债只有2%的收益率!居然不知道20年以后,我们自己国家的国债收益率也低于2%!

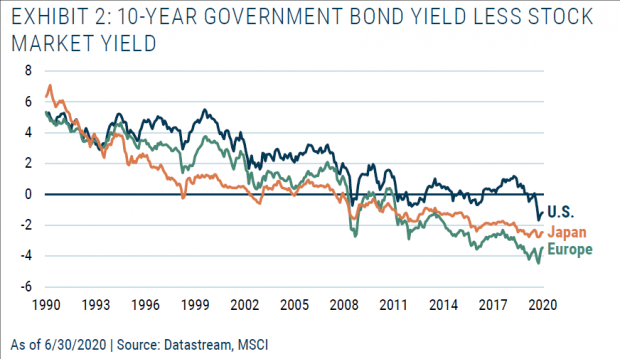

从上面这张图我们看到,欧洲和日本的国债早就没有什么收益了,但是这对于美国来说并不常见,即便今天的收益率水平只有几十年的一个零头。我们再拿国债收益率和股票分红率最对比,毕竟这也是投资组合中收益的重要一环。从下面这张图能看到,国债的相对收益也很糟糕。

图2:美国、日本和欧洲,10年期国债收益率减去股票分红率走势图

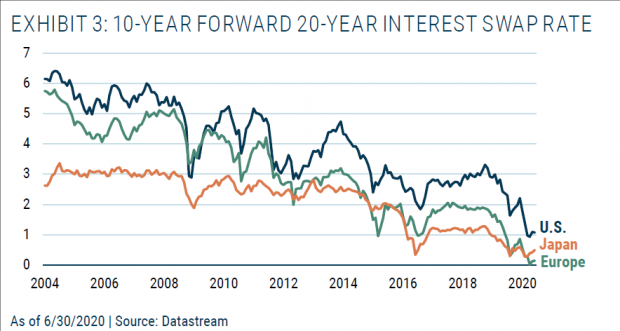

无论是日本还是欧洲,股票分红率在过去10年都已经超过了国债收益率。最近,美国国债收益率的相对价值也到了水面以下。从10年期国债收益率的走势看,市场预期新冠疫情带来的冲击是长期的。下面这张图是过去10年的20年远期利率置换。

图3:美国、日本和欧洲过去10年多的20年远期利率走势

我们看到,在2010年的时候,长期利率水平和2008年金融危机大爆发前海差不多,然而这一次长期利率水平在新冠疫情后大幅下跌,触及到了历史最低点。这意味,市场预期低利率环境要持续很长很长的时间。

再见,经济衰退的保护工具

利息收益只是拼图的一部分,过去30年国债为什么那么有吸引力,和在金融危机中的对冲功能分不开关系。在下面这张表格中,我们看到在过去30年MSCI全球的6次熊市中,10年期国债的每一次表现。

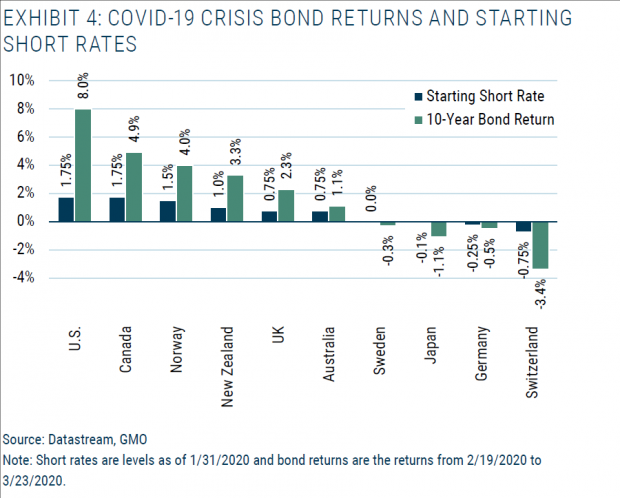

在六次熊市中的五次,10年期国债都起到了对冲熊市下跌的作用,在六次熊市中取得了平均双位数的资本回报。从组合构建的角度看,持有30%仓位的美国国债,能够让减少9.6%的股市下跌。背后的原因是,市场会预期美联储在经济衰退中进行降息。过去几次熊市,都有继续降息的基础,当今天不会再有了。好了,让我们看看在新冠疫情冲击下,每一个G-10国家的10年期国债收益率表现。

从上面这张图我们看到,短端利率的回报基本上0%附近,事实上这些国家的平均短端利率回报率是-1.3%,根本没有起到任何的对冲作用。今天,G-10包括美国在内的大部分国家,利率水平都在0,甚至更低。这意味着任何一个国家的10年期国债,都无法在全球经济出现问题时,提供抵御风险的作用。

这里还有一个问题。大家都知道无风险利率的下滑,会推动股票市场的上涨。理论上说,降息会带来无风险利率下行,让现金流的现价变得更值钱,为股票市场提供了一个托底的保护。那现在由于无法再降息了,股票市场就没有底了,变得比过去更有风险。这让失去避险功能的国债变得更加悲剧。

你需要什么,你能得到什么

那么国债功能的转变,会对我们今天的投资组合带来什么影响?所有拥有国债的投资组合会比过去有更低的预期收益率和更高的风险。投资者应该做什么,取决于你最初把国债放在组合的原因。他们的组合如果是长期风险最高的组合,那么就需要降低组合的风险,这意味着降低未来的预期回报率。如果他们的组合是长期风险最低的组合,那么就需要增加组合的风险,来应对长期固定收益预期回报率的下滑。

然而,我们的现实问题要复杂得多。没有什么经济波动或者风险是处在一个“正确”,甚至“最大化合理”的水平。也没有任何一种预期回报率被认为是必须能得到的,无论需要匹配的风险多高。所有的投资都是取舍。对于几乎所有的组合来说,这个取舍突然间变得更差了,因为国债出现的这个情况。

更重要的是,既然国债失去了传统的功能,那么未来基于历史数据来构建组合也变得毫无意义,即便再来一次危机,国债利率也没有什么空间了。这也导致,在组合构建中,债券的功能已经失去了原本价值。

我们用一个具体的案例说明吧,一个60%股票和40%国债的经典组合,在过去30年的熊市里,能够表现出组合里面只有50%仓位的股票。好吧,我们可无法预期未来这样的组合还能实现过去的效果。不过,我们还能构建一个有类似特征的组合,一种方式就是把60%的股票权重降低到50%。这么做的缺点,毫无疑问,是会降低预期收益率。而且,要提高组合里面,觉得没有价值的国债比例,也是一件很难下手的事情。这让我们寻求国债之外的资产进行取舍。

第一类是非传统国债,比如说和通胀挂钩的债券,这类债券能提供类似传统国债那样的利息收入。这类产品会提供真实通胀收益,如果我们看到通胀上升,利率不变,这类产品就能带来资本增厚的回报。这种情况我们在英国看到过。这类资产能创造收益的时候不是经济衰退,而是滞涨。对于大部分组合来说,滞涨都是大问题,因为传统的股票和债券都会因为经济疲软和通胀而亏钱。可能会比经济衰退对股债平衡组合的冲击更大。通胀挂钩的国债不是对冲衰退的工具,也无法在今天的环境带来收益提高。但是今天来看,这类资产会比普通的国债更好。

但是有什么途径能给我们组合带来利息收益以及在衰退中做一些保护?听上去有些矛盾,有些债券能起到这样的想过。今天,高收益公司债和新兴市场国债都比美国国债的息差更高。这两类资产在经济不行的时候,几乎肯定会出现下跌,但是他们也几乎肯定跌幅比股票要小。我们可以将一个50%股票和50%国债的组合,变成45%股票,45%国债和10%风险债务的组合,这个组合的预期收益率在衰退的背景下会比原来那个更高,但风险不会上升。

那么,一个深思熟虑的投资者应该怎么做?首先,我觉得你要做下来和你的固定收益基金经理聊一下,明确他理解的和你理解的一样。要明白国债的功能已经发生了改变,这会对组合的风险收益特征带来巨大影响。

投资变得越来越困难,因为历史已经无法给我们对于未来的指示,这需要我们比过去更有创造了,也更加深思熟虑做出我们的决策。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}