阅读:0

听报道

一。他曾经高调做空康宝莱,却遇到了他有史以来最强大的交易对手:华尔街之狼卡尔·伊坎。一度,“杀死比尔”(Kill Bill,来自鬼才导演昆汀·塔伦蒂诺的电影)成为那一年华尔街的大片。我也曾经翻译过一本书《When the wolves bite》,完整讲述了康宝莱的投资故事和比尔·阿克曼的崛起。

2020年比尔·阿克曼起死回生,依靠对冲工具,一举赚到了26亿美元。在今天这一篇文章中,比尔·阿克曼完整复盘了这一笔盈利超过100倍的伟大交易。我们可以从中理解他完整的交易思维。

文章来源 | 潘兴广场股东信

时 间 | 2020年3月26日

尊敬的潘兴广场投资人,

近期许多新闻报道对上周三我出现在CNBC的访谈进行质疑,甚至有些认为我现身节目中是为了唱空市场,以便从之前的对冲交易中获利。我想大家能发现我们过去几周在投资操作上的透明足以回应这些质疑。

如大家所知,自年初以来,我们对新冠病毒的健康风险和造成的经济影响就十分担忧。尽管我们是长期投资者,我们仍旧把自己的主要责任视为保护投资者免受资本损失。针对担忧,我们有两个选择:出售所有的投资或者进行对冲。我们选择对冲新冠病毒的风险而不是卖出投资,是因为我们是长期投资者,我们相信所投资的公司终将复苏并且能在长期创造可观的价值。

因此,潘兴广场基金在二月份购买了各种投资级别的信用违约互换 (CDS) 和高收益信用违约互换指数,即CDX IG,CDX HY和 ITRX EUR。在我们购买的时候,IG的或者投资级指数的利差接近历史最低水平,大约每年50个基点。高收益指数CDX HY的利差也接近最低点。当为高收益指数中许多公司正处于违约边缘(这些接近违约的公司的利差在数千个基点)这一事实而调整时,指数中其他公司的利差实际上是远低于2006-2007年的历史最低点。(见文末备注)

就疫情在中国的发展情况,我们认为欧洲和美国只有采取史无前例的经济封锁才能遏制住新冠病毒,因此我们坚信美国和欧洲的信贷利差会在接近历史最低的基础上大幅扩大。我们认为全球性的封锁也将对我们所投资的公司造成不同程度的负面冲击,造成股价大幅下跌。但是我们相信我们的对冲计划将会是个有效的方案,因为随着指数的利差扩大,我们的CDS价值将会提升。

基于以上分析和保护我们的投资人免于潜在的损失,我们购买了大量的CDS。我们在2020年3月3日潘兴广场控股发布的新闻公告中作了披露:

“尊敬的潘兴广场控股的股东,

在过去的十天中,我们采取了相应措施来保护我们的投资组合免受市场波动的影响。这样做是因为我们相信为遏制新冠病毒作出的努力可能会对美国和全球经济、股票和信贷市场造成巨大的负面冲击。我们解决这一问题的方法是进行大量的对冲,它们具有收益不对称的特点,也就是对冲产生的损失风险是有限的,但它们潜在的上行空间是我们面临风险的资本的许多倍。这些对冲可以减轻投资组合在严重的市场下跌中的损失,尽管可能在病毒对经济和市场的影响不大的时候,会一定程度上降低投资组合的上升潜力。”

3月9日,我们发布了另一则公告,提及了以下内容:

“尊敬的潘兴广场控股的股东,

我们在今天和各位报告我们的资产净值,以便各位了解之前我们为保护投资组合免受市场波动做出对冲后对资产净值的巨大正面效应。正如我们在2020年3月3日的公告中所解释的那样,我们进行了大量具有收益不对称特征的对冲,这有助于减缓投资组合在严重市场下跌中的损失,尽管在市场复苏时可能降低投资组合的上升潜力。虽然近期的市场下跌导致了我们投资的公司市值大幅下跌,但从今天报告的中可以注意到,对冲的获利足以抵消这些下跌的损失。”

3月9日我们发布公告时,由于利差扩大,我们CDS合约的市值从零增加到大约18亿美元。

到3月12日,我们CDS合约的市值增加到了27.5亿美元并且我们开始卖出。卖出是因为在140个利差基点持有这些合约的风险回报比远不如在50个基点时那么吸引了。此外,随着我们所持公司的股价下跌,CDS的头寸已占到我们投资组合相当大的一部分,接近了40%。

此外,市场的恶化大大增加了我们拥有CDS的机会成本。要想在CDS获得更高的利润,利差必须进一步扩大到金融危机时曾短暂达到的大概水平。假如我们能在3月12日卖出全部的CDS头寸,我们可以这样做,但是鉴于目前CDS的头寸规模非常大了,我们就需要更多的时间退出。

那时,政府以及各市、州都变得更加重视这次病毒的风险。总统开始与他负责新冠病毒的团队举行每日新闻发布会,各个城市进入封锁状态,许多州长,尤其是州长Cuomo和Newsom在应对日趋严重的危机方面表现出了强大的领导能力。与此同时,股票继续下跌,这使得继续在130 -150个基点持有CDS的机会不再那么有吸引力。从3月12日开始,我们每天逐步减持CDS直到3月23日早上完全退出。

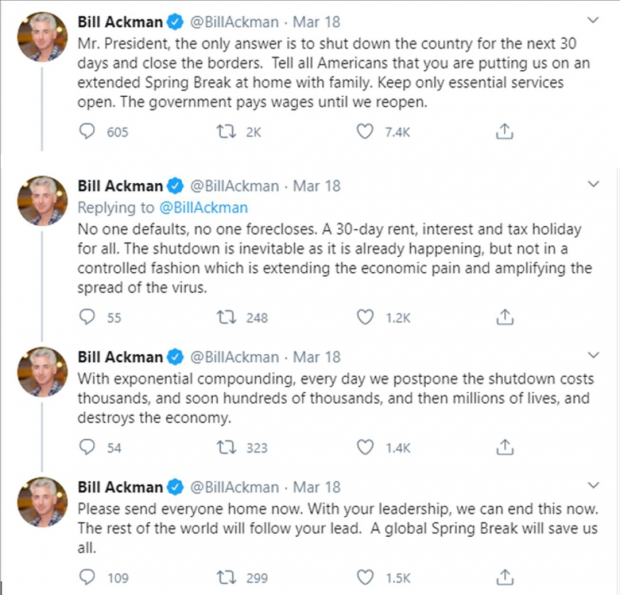

3月18日星期三早上,我发了4条推文:

早上的晚些时候,Scott Wapner 邀请我参加他在CNBC的午间节目,我同意了。这是我两年多以来第一次在电视上露面。

截止3月18日(星期三)中午12:30我出现在CNBC的时候,我们已经出售了一半以上的CDS,实现了超过13亿美元的收益,剩下未卖出部分的市值为13亿美元。当Scott Wapner和我的访谈开始时,标普指数已经下跌了6.5%。

我在CNBC上进一步说明了我的推文,解释为什么我从非常悲观转变为乐观并提出了警示。总的来说,我向Scott解释到消除病毒的最佳方法是除了那些基础的商业、政府和服务,国家关闭边界并且封锁30天,然后在所有人进行检测,社交疏远,多使用口罩和采取其他缓解措施以后,全国可以小心谨慎的重新开放。我也解释到如果选择18个月滚动式的封锁,那么几乎所有企业都可能破产,即使是那些占据主导地位、资本雄厚的企业。因为在18个月滚动封锁的后果非常可怕,我相信政府会选择将整个国家一次性关闭30天。

我还告诉Scott Wapner:我非常看好市场并且我们正在买入股票:

“我之前是非常看空的,但我开始看多了。是的,我之所以看多,积极购买包括希尔顿在内的股票,而且一路在买的原因是:希尔顿,餐饮品牌国际,星巴克能度过这次危机,我唯一没买的股票是那些我们已经在董事会并且因此受限的公司。全国将封锁30天让我们对市场看多。”

节目结束后不久,我听说有人把我的言论解读为对市场的看空。甚至在当天晚些时候,一些评论员说我应该为当天市场收盘下跌超过10%负责,这比中午12:30我开始在CNBC发表观点时又跌了近4%。

那天下午2:55,我发布了下面的推文澄清我的言论:

我在CNBC及Twitter上的观点是强烈看好市场的。在我表达这些观点的时候,我们正在买进股票并且减少在信贷市场的做空。因此,我的言论与我们所做的交易完全一致。我们转为看多并且正在将25亿美元投资在股票上。在节目上,我非常明确地告诉了大家我们正在市场上积极买进股票。

重要的是,在我出现在CNBC之前,我们的对冲已经取得成效。实际上,在节目前,我们已经退出了一半以上的对冲并且在后来的三个交易日卖出了剩余的部分。我们实现了26亿美元的收益,相当于我在上CNBC节目之前已经变现和未变现利润总额。在CNBC节目期间和那以后,对冲的市值并未增加。我们退出之前,就一直保持大致相同的市值。

实际上,如果你认为我们在推动市场(这算一种让人极度怀疑的看法),那么可以反驳说如果我没告诉大家我们看多市场并且正在卖进股票,那么股票和信贷市场的跌幅应该远大于实际的,而且我们本可以通过对冲赚到更多。

我在节目上的出现造成市场又下跌了4%的说法是荒谬的。尤其是考虑到我在节目上说到我们正在积极买进那些我们投资组合中的公司,包括酒店和餐饮股票(受疫情影响最大的公司)。

在CNBC的节目上,我尽力表达了自己的看法。的确,在谈到保护我免疫受损的父亲远离病毒时,我有些激动。但是,我之所以开始看好市场的原因是我相信整个国家将很快进入封锁状态,这会是最快速减小病毒影响的最好方法。这就是为什么我解释说我们在买进股票的原因。我甚至想在屋顶上大喊认真对待这次病毒的重要性,这样我们大家才能达成共识,全国尽快封锁。

第二天,星期四,州长Newsom宣布加州将进入封锁状态。在我出席CNBC节目两天后的周五早上,州长Cuomo宣布纽约州也将进行封锁。在过去的一周里,又有19个州跟进开始实施封锁。另外14个州也已在州的部分地区实行封锁。资本市场随着新闻的传播迅速飙升,因为大家对病毒对经济可能造成的影响和时间越来越清晰。

最重要的是我们的对冲策略奏效了。尽管我们的股票投资组合的市值损失了26亿美元,但我们通过对冲赚回了同样的金额。值得注意的是,截至昨天我们最近一次的公开报告,我们今年的业绩已经持平了。

我们通过对冲获得了26亿美元的收益,而其中赚取的很大一部分我们又投资了现有和新的公司,我们相信随着市场的复苏,这些投资将会得到回报。

致敬

William A.Ackman

注:

关于CDS的简要介绍:简单来说,当你购买了CDS,意味着你将在一段固定期限内按季度支付固定的利差(流动性最强的合约期限是五年)乘以合约的名义金额。如果利差扩大,那么你购买的CDS就会升值,因为你可以出售并获得合约剩余期限内扩大利差(比如,五年期限内每年150个基点)与你需要支付的利差(比如,50个基点)之间的差额。另一方面,如果利差缩小到25个基点,你就会出现亏损,因为你将需要在合约卖出时向对方支付:50-25 = 25个基点的差额乘以合约剩余年限的名义金额。

通过一个简化的例子能帮助你更好地理解:假设你以50个基点购买了IG指数名义价值10亿美元的CDS。简单而言,你将承诺支付50个基点乘以10亿美元,即五年期限中每年500万美元的费用。假设你在购买后的一个月以150个基点的利差卖出CDS,你得到大约是利差的现值(present value),也就是合约剩余4年11个月有效期内每年100个基点乘以合约10亿美元名义价值。

4年11个月100 个基点的现值是略小于现值因子乘以4.92年乘以100个基点乘以10亿美元(约4,500万美元)后得到的数字。在这个例子中,由于合约的流通是一个月,因此支付的总费用是每年500万美元的十二分之一(约417,000美元)。因此花费417,000美元,你就能获得4,500万美元。但如果当月利差缩小,你所遭受的损失将远远大于付出的费用,这是你所面临的实际风险。换句话说,如果你有信心利差在接下来一个月保持不变甚至扩大,你所承受的风险就仅仅是417,000美元的费用。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}