阅读:0

听报道

导读:塔勒布是我特别喜欢的作者,他的哲学思想包含了一整套对尾部风险的认知框架,名为“INCERTO”,就是意大利语的不确定性。不确定性宇宙横跨五个与极端尾部风险相关的领域:数学、哲学、社会科学、契约论和决策论。基于塔勒布的随机性宇宙,他出版了一系列颠覆常识性思维的书籍:《随机漫步的傻瓜》、《黑天鹅》、《反脆弱》、《非对称风险》等。

近期,我们的志愿者戴国晨精译了塔勒布的硬核新书《Statistical Consequences of Fat Tails》。这本书确实非常学术,好在戴国晨同学是纽约大学统计学研究生毕业,对于塔勒布的数学理论有深刻理解,并且写了上下两部分的读后感《塔勒布新书读后感:基于反脆弱的赔付关系》、《塔勒布量化开篇之作《肥尾分布的统计效应》(下)》。

今天,我们再次把戴国晨的读后感口语化一些,分享一个更加简单易懂的版本,从而让大家能更加理解塔勒布的随机性宇宙,包括:不确定性,幂律分布的世界,极端斯坦,赔率比概率更重要,真正有效的风险管理等等。相信这一篇文章,就能让大家看懂塔勒布的哲学和数学世界。

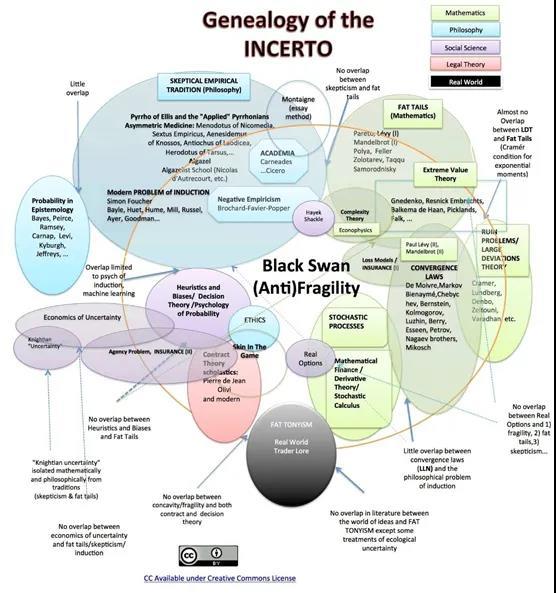

INCERTO谱系

正态分布和幂律分布

从人性的角度出发,我们都是接受一个正态分布世界,我们小时候学的统计学也是强调世界的正态分布。比如说身高,大部分人是在平均身高附近,在平均数两个标准差的身高人数就很少了,而且这个时间是没有什么极端身高的人存在(比如说身高50厘米的矮子和身高5米的巨人)。塔勒布又把正态分布叫做“平均斯坦”。

但是,这个世界并不完全有正态分布构成,幂律分布出现在许许多多的事情上,这让人觉得,黑天鹅远远比想象的多。比如说,在正态分布的时间,如果两天内市场下跌30%,应该是每天下跌15%左右。但是在幂律分布的时间,可能是一天下跌了29%,另一天下跌了1%。

关于这一点,我们在股票的投资收益上有很强的感受。股票的长期收益率,都是远超银行理财的,但是为什么那么多人还是不敢买股票基金,而是把钱存在银行呢?因为股票资产的回报率不是正态分布,而是幂律分布!

这意味着,如果一个银行理财产品一年收益率是5%,那么你持有一个月就能稳定获得0.4%的收益率,你持有半年就能对应2.5%的收益率。这种稳定的品种,收益率是每天上涨,给持有人的体验就很好。当年为什么余额宝一出来,大家都把钱挪到余额宝了?因为余额宝告诉你,每一天你净赚了多少钱的利息,非常简单直接。

但是投资股票基金就不是这样的,股票市场的收益率来自极少数的天数和极少数的公司。相信许多人都看过类似的数据:过去20年美国股票的年化回报率是7.2%,但是如果你错过了20年股市表现最好的那10天,那么年化回报率大幅下降到3.5%,如果一个人运气特别差,把20年中表现最好的30天错过了。那么即使在长期大牛市的美股市场,这个人在过去20年年化回报率会变成-0.91%。

我们再看另一个数据:从1926到2016年间,美国股市合计上市了25332家公司,其中最卓越的90家公司创造了几乎一半的股市财富。

从美国股票的案例中,我们看到投资收益是由少数时间和少数公司创造的,股票投资是典型的幂律分布,这也是股票投资极度需要专业性的地方。最终的投资收益,也是幂律分布,意味着极少数的人,赚到了市场中大部分的钱。

所以,如果我们说一个基金经理的年化收益率20%,绝对不是他每年都能赚15%,这是完全两个概念。他一定是在某些年份赚得更多,有些年份还会出现亏损。那么要获得这个15%的收益率,只有长期持有(比如5年以上),才能最终将幂律分布的收益率,变成确定性收益。

致命的灾难原则

塔勒布有一个经典的感恩节火鸡理论。一个火鸡每天被主人投食,火鸡会认为被投食是常态。但是到了感恩节的那天,火鸡没有等来投食,而是被主人一刀杀了做感恩节大餐了。事实上,主人养着火鸡,就是为了感恩节那天吃(美国人感恩节习俗必吃火鸡),但是火鸡却认为自己遭遇了黑天鹅。

在塔勒布的宇宙里,有些事情的发生后果是0和1,这就是风险管理的重要性。一旦某些风险发生,即便概率再低,产生的结果是出局,那么这种风险一定要防范。相反,大部分人用正态分布思维做风险管理,认为发生风险是小概率事件。最典型的案例是长期资本公司的倒闭,他们认为发生这样的风险,是好几个标准差以外的事情。然而,金融市场的特点是幂律分布而不是正态分布,每隔几年,或者十年,都会出现标准差以外的事件。这意味,长期资本管理公司的风险管理模式,倒闭是必然的,只是时间问题。

在传统金融学里面,我们的统计方法都是基于正态分布的,比如说夏普比率、Beta等等。很长一段时间,我们看一个基金经理或者金融产品好坏与否,都是通过夏普比率来看的。但是问题是,既然金融市场本身是极端斯坦,不是平均斯坦,那么夏普比率的意义就不大。我相信在长期资本倒闭前,其夏普比率是超高的。许多对冲基金也都出现了10个标准差外的损失。包括2020年新冠疫情出现,把全球的“风险平价”模式的对冲基金都干掉了,除了桥水以外。

风险衡量的指标,要回归到本质。如果一个人真的在冒险,那么最终的结果可能就是被“清算”,除非你运气极好……

重视赔率超过概率

所以塔勒布相比概率,他更重视赔率。就好像由塔勒布做外部顾问的Universa对冲基金,今年在一季度获得了4144%的超高收益。这个对冲基金的创始人Mark Spitznagel就是专门做黑天鹅事件的。他认为,市场给黑天鹅事件定价过低,赔率特别好,那么他就一直做,直到必然会发生的那天。

相对于高概率来说,既然世界本事具有很强的不确定性,许多高概率是被“虚高”了,那么在投资上不如专注在高赔率。这一点我们也在《大空头》一书中看过。只要抓住一生一次的交易,超高赔率交易出现一次,就足够了。

关于这一点,我们的志愿者戴国晨,有一段深刻的理解:

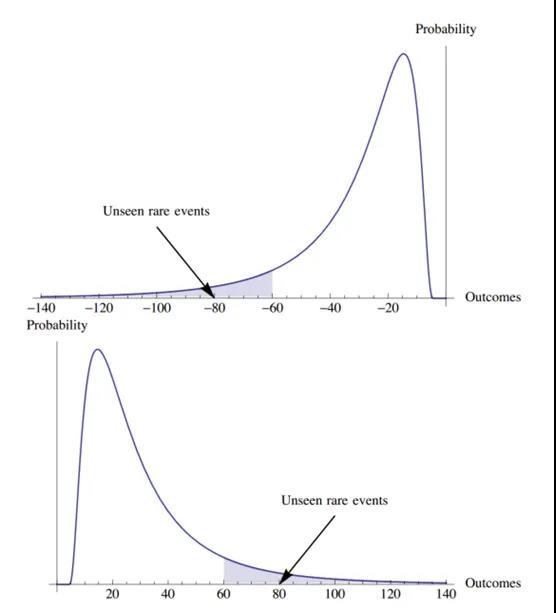

面对随机性事件,人们可能面对的风险有如下几种(1)不知道分布的类型和性质(2)知道分布的类型和性质,错误的估计了参数(3)黑天鹅。

对于(1),如果错误理解了分布类型,结果很可能是灾难性的。比如估计分布为正态分布(薄尾),极端情况下的波动可能就是3个标准差的事件,但是幂律分布(肥尾)同样的概率可以出现10个标准差的事件,如果尾部进一步加厚,对数帕累托分布下同样的概率可以出现100个“标准差”的事件。不同分布对大数定律和中心极限定理的收敛性质有很大区别,因此体系的第一层是了解不同的分布,明确各自的统计性质。

对于(2),如果已经可以判断分布的类型,比如幂律分布(肥尾),但是由于样本量有限,很可能因为真正的尾部没有出现而导致分布参数估计错误,其后果同样是灾难性的。如果想要在小样本下决策,现有的统计性质就需要对“看不见的尾”进行修正,此为体系的第二层。

本书的价值正是建立这样一套体系,通过技术手段解决(1)和(2),使我们能用数学框架来认识随机性事件,并合理度量其尾部效应。这里塔勒布创造性的提出了中数视角,在小样本下大数定律尚未起作用之时,定量化描述了不同分布呈现出的统计特征。

当然(3)是永远无法量化的,不是受困于技术,而是受制于逻辑。火鸡也许可以预测每天早上食物的多寡,但不可能预测感恩节的到来,所有的数学分布和统计估计依然是经验框架下的产物。

认知真相无比之难,经验之外不可知的那一部分总是让人寝食难安,此时应该如何应对呢?塔勒布的哲学拨云见日:反脆弱,不用做预测大师,只需要改变赔付关系即可。在黑天鹅降临之时,具备反脆弱特性的事物不但不会受损,反而还能有巨大收获。

那既然有哲学妙法从根本上化解风险,为什么我们还要挖空心思在处理(1)(2)的量化技术中精进?因为反脆弱的道和数学框架的术并不是割裂的,想要实践反脆弱哲学改变赔付关系,首先要明确改变赔付的成本,追根溯源则需要对肥尾分布有定量化的理解。因此在本书的上半部分让我们先聚焦数学,深入理解肥尾效应。

不确定性是最大的确定性

时间是不确定的,不确定性才是常态。人们总是希望通过种种方式降低不确定性,获得确定性。在塔勒布的宇宙中,最确定的就是不确定性!所以接着我们前面说的概率和赔率,这个世界种种发生的事情,都是由概率和赔率决定的。下面这段,来自志愿者戴国晨的解读:

对于不确定条件下的决策,关键在于确定所面临概率与赔付的关系,其中赔付的重要性常常高于概率预测本身。在实际决策过程中,人们往往过度关注预测的正确与否,希望无限提高正确率,但是到头来却在赔付结果上吃了亏,形成决策上的巨大错配。本章中我们对预测和赔付之间的关系进行探讨。

首先我们要认识到:

•人们的预测会包括各种各样的偏差,外界信息和心理作用都会极大影响预测能力,如果正确预测是很容易的事情我们就不会看到金融市场中的贪婪和恐惧,自然也不会有周期性。

•成为预测大师并不一定能保证有好的表现,主要来自预测和赔付之间的非线性,一个预测大师可以99%的时间都正确,然后在1%的时候赔得底儿掉。

一个例子是老板问手下的交易员:你认为市场会上涨还是下跌?交易员信心满满的说会上涨,然后转头做空。老板非常生气,觉得受到了欺骗,因为他只能接受二元的状态:上涨做多,下跌做空,却无法理解大概率上涨对应“小幅上涨”而小概率下跌对应“大幅下跌”。交易员在这里锚定的是期望而不是预测。

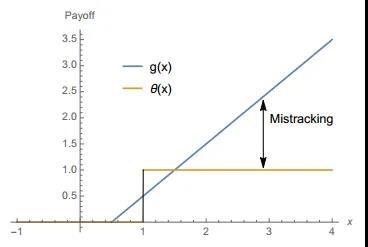

从统计的角度讲,预测本身对应的是概率分布的零阶矩,而赔付往往是概率分布的一阶或高阶矩。

可能出现的概率和赔付关系:

•二元预测和赔付,如赌博,彩票,选举结果,新药开发等,只有成功和失败两种结果。这时预测或者观点相当于一种投票机制,赔付和预测内在关联,如果两者脱钩则会出现无风险套利机会,如荷兰赌。

•无边界赔付(包括无上界,无下界),如战争伤亡数字,市场崩盘损失,通胀程度,新产品销售和利润率,保险保障等。这样的非线性关系下会出现预测和结果方向相悖的现象,哪怕预测者只有小概率正确,由尾部带来的超大赔付可能依然划算,或者预测者绝大多数时候正确,但是可能会被尾部带来的超大损失击溃。

在金融衍生品中,上述赔付的典型例子分别为二元期权(0或1)和普通期权(单向无边界),如下图所示:

总的来说,概率只是积分内部的核函数,真实世界中重要的是赔付,也即概率事件对每个人的实际影响。金融领域风险管理的本质在于改变赔付关系,而不在于追求正确预测,因为在肥尾分布下你很难进行“正确量级的预测”。因此只要在赔付关系上有利于自身,哪怕降低预测精度也无妨。反过来说,预测准确率的提高如果对应赔付的大幅恶化,这样的准确并没有意义。如人们所说,同样是犯错误,把熊误认为是石头远远比把石头误认为是熊糟糕的多!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}