阅读:0

听报道

导读:资本周期的理论,深受熊彼得破坏试创新的观念影响,意味着生产效率的提高来自竞争和不断的创新。从这个角度看,经济衰退能重构行业格局,完成新成代谢。危机也会让优秀的企业在下一个周期脱颖而出。在今天的马拉松资本《资本周期》的翻译中,我们从四个小故事,为大家呈现了经济周期对不同类型企业的影响。

文章来源 | 《资本周期》5-5.3

僵尸企业

资本周期分析深受 J.A. Schumpeter创造性破坏观念的影响,即竞争和创新产生了不断发展的经济并刺激了生产率的提高。从这个角度来看,经济衰退起着有用的作用。至于原因,若用一个颇为陈腐的形象来说明,那就是森林大火烧掉了枯木和较弱的树木,使健康的幼小植物得以生长和繁荣。

全球金融危机之后,股票价格的下跌带来了各种投资机会。最好的例子出现在那些在泡沫破裂和合并后迅速撤资的行业中。下文所述的爱尔兰银行业经验是资本周期进入良性阶段的一个很好的例子。不幸的是,这并不是一个好消息。本章中的几篇文章评论了欧洲决策者如何防止各种行业合并,特别是对就业密集型汽车行业和对政治敏感的国有银行业的合并。

结果,资本周期的运作被制止了。这对投资者来说是个坏消息,因为尚未解决产能过剩和盈利能力弱的问题。这也预示着欧元区经济的弊病,欧元区经济似乎注定要低生产率和疲软的经济增长。危机后的超低利率政策加剧了这些问题,该政策通过降低资金成本,使疲弱的企业(企业僵尸)依然在艰难前行。

购买权(2008年11月)

现在已经消除了过度投机的迹象,市场看起来再次有吸引力

当我们观察到明显的过量迹象时,股市已与2006年5月的情况大相径庭。那时,我们指向的大多数泡沫指标现在都转为正数。此外,市场估值表明,长期投资者对股票的定价非常具有吸引力。

早期泡沫迹象的反转包括:

1. 大宗商品价格下跌:大宗商品价格大幅下跌,将对通货膨胀产生有利影响。在公司层面,与商品相关的公司正在迅速搁置扩大产能的计划。例如 ArcelorMittal宣布大幅减产,目的是在需求蒸发时稳定钢价。

2. 私募股权估值崩溃:在繁荣时期,Apollo, KKR和Blackstone均利用创纪录的估值水平进行了自己的私募IPO。强大的金融巨头是如何倒下的!与2007年6月的首次公开募股相比,Blackstone的股价下跌了81%。自2006年4月上市以来,KKR私募股权投资者下跌了约90%,与Apollo基金持平(自2006年5月以来,AP Alternative Assets LP下跌了86%)。2007年7月上市的雷曼私人股权基金下跌了80%。

3. 私人股本损失:早在2006年5月,我们就质疑Blackstone购买德国电信4.5%股权的明智性。该股份现在已确认购买价损失约20%(不包括杠杆的放大作用)。华盛顿互助银行的破产在短短五个月内使TPG收购集团损失了约70亿美元(其中TPG基金本身损失了12亿美元)。

4. 沉没上市:尽管有大量的不良资本发行,最显着的是金融部门,但IPO市场的活动已跌至多年低点。反映后期市场过度行情的债券发行受到的打击尤其沉重:瑞士上市的基金集团Partners Group自最高点以来下跌了60%,而新兴市场经理人Charlemagne Capital下跌了89%。

5. 并购低迷:并购行为是2006年令人振奋的日子,当时动物精神泛滥,这是另一个过度指标。当时我们注意到,在宣布以杠杆收购BAA的提议后,Ferrovial的股价实际上已经攀升。此后,Ferrovial的股票下跌了77%,原因是信贷渠道被切断,并且透露了多付资产的真实成本。并购领域最近发生的重大逆转是必和必拓撤回对力拓的收购。我们还抱怨说,2006年的许多合并并没有节省成本,而是受到了杠杆作用的驱动。我们现在注意到,澳大利亚基础设施公司Babcock&Brown从包括马拉松在内的投资者那里购买了Eircom的股票,在收购后不到三年的时间里,该投资以至少40%的损失出售。Babcock&Brown的股价下跌了76%,因为市场对杠杆基础设施基金失去了信心。

6. 董事的交易:2006年4月,在英国,内部人购买的交易量不到卖方的10%。现在,这种情况已大为逆转。2008年10月,董事购买股票的交易量超过了销售量的二比一。

7. 散户投资者被烧毁:散户投资者在2005年和2006年向共同基金注入了创纪录的资金,偏向新兴市场基金。新兴市场并未“脱钩”,目前比2007年10月的峰值低63%。一朝被蛇咬十年怕井绳。在零售方面,据报道有创纪录的4tn美元存入货币市场基金。

除了早期市场过剩迹象的消失之外,市场估值现在也令人信服。50年来,美国国债的收益率首次跌至标准普尔500指数的股息收益率之下。欧洲股票的价格相对于其十年平均收益的水平(一种被称为Graham and Dodd或Shiller P / E比率)接近长期谷底。市场流动性已经蒸发。除了内部购买者外,买家严重短缺。对冲基金面临的赎回额可能占其总资产的三分之一。出于预期,许多对冲基金一直在出售资产以提高流动性。在公司层面,股票回购实际上已经停止,而股票回购在2007年达到了创纪录的水平。由于资产难以从银行获得资金以及关闭债务市场,即使资产负债表上看似健全的公司也正在暂停其计划。

现在,市场受到恐惧和保守主义的束缚,流动性紧张导致定价异常。尽管宏观经济前景黯淡,但股票价格显然低估了这一点,因此必须进一步冲击市场。在这一代人中,还没有如此引人注目的估值。在如此低的基础上,很难相信投资者不会在任何合理的投资期限内获得丰厚的回报[1]。

西班牙建筑行业的消解(2010年11月)

现在,西班牙建筑公司滑稽的帝国梦碎,出现了投资机会。

抵达马德里巴拉哈斯机场的4号航站楼,有一公里长的建筑,里面有竹衬的鸥翼楼顶和石灰石地板,这是人们对西班牙建筑公司在经济增长的“神奇岁月(magic years)享有繁荣的基础设施的第一印象。它最终由Ferrovial于2006年完工,终站成本61亿欧元,比预算高出20亿欧元。Antonio Lamela和Richard Rogers的设计团队不遗余力,他们的风格着一句格言:机场建筑的质量与一个国家的经济发展成反比。

昂贵的土建工程的繁荣现已结束。西班牙政府终于屈服于压力,要求削减其基础设施预算。欧盟的资金或多或少已经枯竭。大多数建筑公司已经预见到了国内增长的放缓,并花了很多年使他们的业务多样化并向国外扩展。不幸的是,结果使投资者感到悲惨。该行业的股价仍然低迷-在某些情况下,比最高水平低80%以上。随着如今对西班牙万物的悲观情绪盛行,西班牙的建筑泡沫在瓦砾中是否有价值?

Fomento deConstrucciones y Contratas(FCC)是第一批通过组合大量街道清洁合同来实现多元化的公司之一。其他的则紧随其后的是资本密集型服务活动,例如停车场,水处理和行李处理。许多公司在全球范围内建立了重要的收费公路业务(例如:OHL,Ferrovial和FCC),其他投资于可再生能源(例如:Acciona,ACS和Abengoa)。但是,建筑公司没有选择在完成时出售能源资产,而是选择经营它们。他们主要通过债务为这项活动提供资金。实际上,在经济繁荣时期,西班牙的建筑公司成为政府修建公路,机场和能源基础设施的资金来源。它们开始类似于银行,而当时西班牙的银行随着抵押贷款账簿的扩大和对房地产开发商的敞口越来越大,看起来更像房地产公司。

能够为项目提供资金的便利性鼓励了许多建筑公司进行高价收购。西班牙政府通过允许公司从应纳税利润中扣除商誉摊销来鼓励这种愚蠢行为。许多公司在周期的顶部进行了糟糕的收购,其中包括Ferrovial以105亿欧元收购伦敦希思罗机场所有者的BAA,价格是受监管资产基础的1.3倍。

如今,Ferrovial的债务仍高达195亿欧元,其中70%与BAA有关,该公司的股价比峰值低41%。马拉松投资组合控股公司Acciona竞购了西班牙最大的发电机Endesa,购买其25%的股份,债务负担从89亿欧元增加到180亿欧元。幸运的是,它能够以Endesa可再生资产的形式将部分股权出售给Enel以获取可观的利润。不过,Acciona的股价仍比最高价下跌了78%。

随着建筑业的多元化和扩张,西班牙的建筑公司积累了大量债务,其依据是被收购的公司和特许经营权足够稳定,可以承受大量杠杆。尽管在周期的早期阶段可能确实如此,但由于债务和后期交易中的高估估值相结合,因此运营业绩的小幅下降对股票头寸造成了灾难性后果。

当全球金融危机袭来之际,建筑公司对稳步增长的通行费和机场客运量的预期显得乐观。在某些情况下,监管环境变得明显不那么温和:BAA的收购者Ferrovial由于竞争问题而被迫在市场低谷出售盖特威克机场。

其他收购具有周期性,因此也遭受了损失。在这里,布比奖受到了激烈的竞争。FCC斥资10.9亿欧元收购巴塞罗那水泥公司Uniland的多数股权,这在房地产市场崩盘前不久增加了其在西班牙水泥的敞口,这似乎很难被击败。FCC的股价已从2007年的最高点下跌了78%。SacyrVallehermoso在当天晚些时候提高了对西班牙房地产的押注,然后寻求多元化的特许经营和服务,其Itinere子公司在周期错误的时间荒谬出价,其股价下跌了91%。

现在,这些建立帝国的滑稽动作已经完全结束,大多数西班牙建筑公司的主要目标是去杠杆化资产负债表。到目前为止,有些比其他的更成功。Ferrovial通过出售收费公路,停车场和机场活动,将其母公司债务(即无追索权的债务)从30亿欧元减少到几乎为零。这些出售的价格可以与2007年6月的市场估值相媲美,尽管鉴于已经对最可出售资产进行了一定数量的挑选,但人们可能不应该认为这意味着保留资产也处于峰值水平。其他人则处理缓慢,也许希望经济复苏会增加他们获得更合理的销售价格的机会。

由于在这些通常由家族控制的公司中,管理变革并不是一个大主题,因此有人怀疑工作中存在否认的因素。毕竟,结晶损失是对失败的承认,如果失败的架构师不再在岗位上,则更容易实现。

从投资角度看,该行业现在需要进行仔细审查。以Acciona为例,该公司有近80亿欧元的债务,其中一半以上是无追索权的,与风能项目有关。Acciona总共拥有8,000兆瓦的可再生能源装机容量。管理层认为,这相当于每兆瓦150万至180万欧元,这意味着该业务的价值在120亿至140亿欧元之间。这不仅轻松超过了Acciona的债务水平,而且也大大超过了该公司114亿欧元的企业价值。

如果这个数字是正确的,那么该集团的其余投资组合-包括核心建筑业务:地中海轮渡业务价值高达6.5亿欧元;高速公路和其他特许经营权:投资资本为13亿欧元;水处理业务:一家管理着50亿欧元资金的基金管理公司–市场估值为负。

尽管拥有如此明显的资产财富,但该公司并非没有问题,它在西班牙土地上仍有约8亿欧元的土地用于开发,这在目前的房地产环境下可能无法出售。还有一个棘手的问题,就是需要在短期内对与Endesa相关的15亿欧元债务进行再融资,这在当前的高涨气候下可能很昂贵。尽管如此,西班牙的房地产崩溃似乎仍创造了重大的投资机会。从三到五年的角度来看,Acciona和其他西班牙建筑公司可能将能够克服当前的困难,这意味着估值具有吸引力[2]。

猪也会飞

金融危机后,某些爱尔兰企业的资本周期进入了积极的阶段。

马拉松最近接到了一家都柏林经纪人的电话,代表爱尔兰的公司客户寻求有关我们是否认为在爱尔兰上市对某些公司的估值有所抑制,如果是的话,他们是否应该搬迁以提高股价。谈话后不久,爱尔兰最大的上市公司,建筑材料供应商CRH,宣布将其主要上市业务移至伦敦。这种举动表面上是出于流动性的原因-股票在伦敦证交所的交易量已经超过其一半-但有人怀疑他们也想取消适用于在公司业务中仅产生很小一部分销售额的在绿宝石岛上的“爱尔兰折扣”。

对于许多投资者而言,爱尔兰已成为禁区。有人告诉我们,在固定收益领域,客户正在重新制定经理的投资指南,以防止他们在“外围”(PIIGS在政治上太不正确)欧洲进行投资。从爱尔兰的资本外逃,在CRH的情况下是半象征性的,还是在某些固定收益投资者授权下甚至是实际的,在我们最近的两个欧洲投资(爱尔兰银行和爱尔兰大陆集团)的背景下都是很有趣的。这些公司要隐瞒凯尔特人的血统,就得改名。

马拉松总是对房地产推动的爱尔兰经济繁荣感到非常怀疑,特别是对那家野心勃勃的公司和房地产开发贷款人盎格鲁爱尔兰银行(Anglo Irish)的惊人增长。英美资源集团以其高利润率(主要是批发融资的借贷模式)以及与主要房地产开发商的密切关系而自豪。活跃的市场条件也使爱尔兰最大的两个银行,爱尔兰银行和爱尔兰联合银行受益,这两家银行传统上比年轻的暴发户采取更为保守的方法,但随着周期的进行,他们倾向于吸引风险更大的贷款。

西蒙·卡斯韦尔(Simon Carswell)在他的娱乐著作《盎格鲁共和国:打破爱尔兰的银行内部》中,描述了两个爱尔兰银行业巨头最初是如何忽略竞争的,但是一旦盎格鲁获得了令人讨厌的价值,他们大约在世纪之交的某个时候,建立了赢得“关键客户的团队”。回想起来,这恰恰是银行本应提高其爱尔兰房地产风险的时刻。

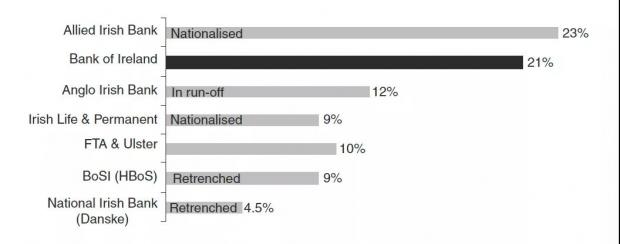

对信贷的强劲需求也吸引了外国贷方,尤其是苏格兰皇家银行(RBS)通过其Ulster Bank子公司和HBOS(现为Lloyds拥有),后者的爱尔兰业务爱尔兰苏格兰银行(BOSI)在收购了国有银行之后,确实真正腾飞了。丹斯克银行(Danske Bank)于2000年拥有这家银行。该银行于2004年底收购了澳大利亚国家银行(National Australia Bank)在爱尔兰的业务,并在随后的三年中将贷款额增加了三倍。

因此,在周期的高峰段,六名参与者各自占有大约10%的市场份额,而丹斯克则赶上了。从那些烦躁的日子开始,爱尔兰的房地产泡沫就崩溃了,经济因此而崩盘。爱尔兰信贷市场的情况几乎不会有所不同。在损失惨重之后,外国银行失去了在爱尔兰放贷的胃口,丹斯克关闭了其在爱尔兰的一半分支机构,而Lloyds银行则将BOSI(已减记其令人难以置信的32%的贷款账簿)置于淘汰模式。国内银行的表现并没有好得多的盎格鲁爱尔兰银行(Anglo Irish)在其50%的贷款账目被注销后也处于亏损状态。由于政府现在拥有99%的股份,爱尔兰联合银行几乎全部国有化了。

爱尔兰银行就此离开了爱尔兰,那里的巨额亏损也迫使爱尔兰政府不得不进行救援。在去年夏天进行了一次筹资活动之后,一群外国投资者(包括Fairfax Financial和Wilbur Ross)获得了35%的股份,但政府的股份却下降到15%。马拉松还参与了股票发行,因为在我们看来,爱尔兰银行业的低迷状态促使资本周期出现了良好的回升。

目前尚不清楚一旦尘埃落定,竞争格局将是什么样子,但肯定不会像危机前那样。爱尔兰政府计划采用“两支柱”银行体系运行,其中一个支柱是爱尔兰银行,另一个是爱尔兰联合银行,现已与EBS建筑协会合并。国有控股的爱尔兰不良银行(NAMA)已从银行资产负债表中剥离了许多有问题的开发贷款,使爱尔兰银行的借贷额约为1070亿欧元,其中一半以上是英国和爱尔兰的抵押贷款,其余大部分与非房地产相关的中小企业和公司贷款。与大多数其他欧洲银行不同,该贷款簿在艰难的条件下经过了独立的压力测试,以确保其有足够的资本。爱尔兰银行现在拥有15%的核心一级比率,这是欧洲最高的比率之一。

表5.1:爱尔兰银行的贷款份额(2011年10月)

(图表来源:爱尔兰中央银行)

从短期来看,爱尔兰经济前景仍然困难。房价仍在下跌,尽管降幅很大,失业率仍然很高,消费者信心低迷。然而,更进一步地说,似乎合理的假设是,赋予爱尔兰银行作为竞争激烈的银行体系中的主导机构的定价权,应使其能够再次获得两位数的股本回报率。这使得当前低于账面价值的0.4倍的估值显得非常有吸引力。

从资本周期的角度来看,爱尔兰大陆集团(ICG)的情况相似。该公司作为利黑德—都柏林和彭布罗克—罗斯拉斯之间的爱尔兰渡轮运营,这是爱尔兰和英国之间最短的海上航线。该过境点足够快,使操作员能够为乘客提供白天回程服务,为货物提供夜间回程服务,以最大限度地利用船舶。这些航线上的唯一其他竞争对手是私有的Stena Line,因为港口的运力限制意味着没有第三方运营商的空间。

尽管长途航线存在弊端,但过去二十年来爱尔兰贸易的增长鼓励货运方面增加了运力,尤其是P&O和丹麦集团AP Moeller / Maersk等公司都加入了长途航线货运能力。在爱尔兰经济下滑之后,货运量在2008年下降了4%,在2009年又下降了14%。为应对这些损失,这些耗油更多,吸引的优质货运量更长的航线的运力有所下降。

该下滑也影响了ICG,货运量比2007年最高的55%的渡轮收入减少了一半。不过,该公司的外包船员安排使成本基础降低,并且由于某些亏损,交易量可能会增加轮渡能力被淘汰,爱尔兰的出口导向型经济再次开始增长。在旅客方面,60%的汽车流量来自英国前往爱尔兰的旅客,ICG去年的货运量仅出现小幅下降,但被更高的收益所抵消。

他们应该受益于爱尔兰作为旅游胜地的新发现的竞争力(酒店市场供过于求),以及航空容量的减少:Ryanair和Aer Lingus都缩减了容量增长计划。

ICG当前的机队无需再续约五到十年,因此任何活动的增加都应直接流向现金流。与此同时,鉴于ICG的自由现金流收益率为10%,而其首席执行官16%的股份使管理层的利益与股东保持一致,ICG的估值看起来极具吸引力。爱尔兰在滚动上升[3]。

备注:

[1]股市持续下跌,直到2009年3月,触底跌幅比2008年11月底低约20%。然而,到2014年底,标准普尔500指数比撰写本文时高出136%。短期的痛苦是长期的收获。

[2]从撰写本文之时至2014年12月31日,Acciona的股价以美元计上涨了4.5%,跑输MSCI欧洲指数。公司受到负面影响。

[3]从本文发布之日到2014年底,爱尔兰银行和爱尔兰大陆集团的股价以美元计分别增长203%和106%。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}