阅读:0

听报道

导读:中国经济增长强劲,但是为什么中国股市不涨呢?马拉松资本发现,1993年投资恒生中国企业的每一块钱,到了2005年只有0.35元。马拉松资本发现,主要原因是竞争格局饿化。由于行业大发展,许多公司都会进入,比如说中国当时有900家啤酒企业,大家都不怎么赚钱。从这一篇文章翻译,也能够理解为什么经济增速下降后,中国的龙头企业反而能盈利更多。

文章来源 | 《资本周期》6.3-6.4

贷款游戏(2005年3月)

尽管经济增长强劲,中国股票市场收益率却令人惊愕

中华人民共和国至今25年的工业化可能是当代资本市场大多从业人员职业生涯中最具代表性的商业事件。然而,马拉松资本,虽然冒险进入未知世界的速度通常并不慢,但直到现在都没在中国进行任何显著的投资。不过,这并没有给我们客户带来损失,尽管中国的经济增长很快,但证券组合投资者在中国获得的回报却很小。根据《中国经济季刊》,通过包含股息的再投资计算,在1993年恒生中国企业指数上的每一元投资到现在只值35分。为什么中国在实现超级经济增长的同时伴随着惨不忍睹的投资回报率?

中国所经历的政府主导经济发展,在亚洲对投资者并不陌生。在其他国家,比如新加坡,结果往往是因为不够重视有效资本配置而导致公司资产回报率很低。亚洲发展的中国版模型相当复杂。大约600家国有企业,与地方和公共的政府协作以达成国家的发展目标:独立或相互竞争,有时甚至和组建合资公司伙伴,或通过私有领域的上市子公司具有竞争。

中国的国家资本主义模型还有以下两个独有的特征。第一,大量的公司资本通过国内银行系统募集,而长期经验表明贷款的偿还是可有可无的。免除债务所提供的救生索允许公司在极低收益的情况下得以幸存。第二,长期的公共和地方竞争在全国范围内激起盲目抄袭。中国大地上九百家啤酒厂就部分因为这种地方的恶性竞争,在国家的某些地区啤酒都比水便宜。

政府背书的债务赦免某种程度上解释了为何中国上市股票给人如此不成功的体验(至少对外部投资者来说)。对这个上瘾于不良信贷的国家来说,股票也许恰好是一种理想的替代机制,根本上它是一种公司无需偿还的债务。然而,上市公司虽然不需要赎回股票,但必须对资本市场履行债务条款。尽管未上市的国有企业可以避免偿还债务,上市公司并不能在自身债务违约后继续当作什么都没发生。因此,国有企业的上市子公司陷于满足债务要求和低劣系统盈利能力之间。最终,股东在公司的权益随时间渐渐消逝。

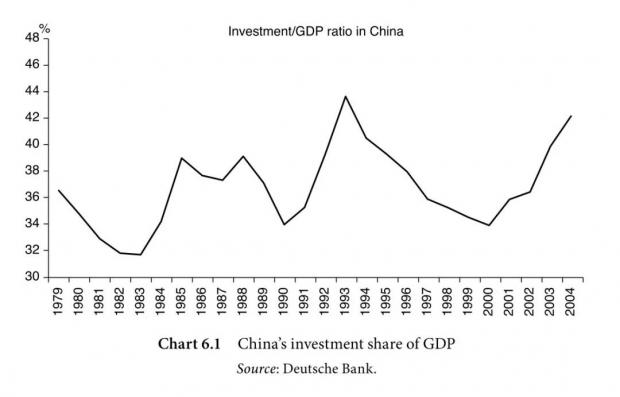

中国宏观经济的表现可能看起来没有任何问题- 如果保持10%经济增长靠得住。然而,这种增长是来自于投入的增加而非生产力的提高。经济学家所谓的生产要素利用率低效化变得愈发严重。比如,在当前的增长率水平,中国的电力行业需要每年新增的发电量相当于整个英国的产量。

尽管资本回报率在不断下降,应用更多的生产要素可以让中国满足10%的经济增长目标。如果中国的生产力获得提高,就可以用更少的资源达到相同的增长水平。比如,青岛啤酒声称通过缩短生产周期,成功提高至少20%的年产量。

超过40%的中国经济由投资驱动(比如那些发电站),这一程度甚至超过了1960年代投资驱动的韩国经验。过度投资导致公司回报率的降低,进而压缩利润空间。板块接着板块,费用施加的压力直到因超额供给或价格管制才停止传导。比如房地产行业,2004年拍卖全部土地的决议首先加剧了供给过量的问题,也抬高了开发商的囤地费用。

虽然中国A股市场已经下跌4年,但依然要很有胆量才敢喊出拐点。确实,所有来自实体经济的信号都符合周期末端的供给过量。可中国公司好像在非常努力地提速增加产量以抵消利润收缩的影响。推迟周期结束的政治动机非常坚定,到2008年北京奥运会之后是最显而易见的。因此,很有可能这经济的主宰会继续发挥作用,无论中国股市的投资者承受多少代价。

图 6.1 中国GDP的投资占比,中国的投资/GDP比

来源:Deutsche Bank

隐藏的真相(2014年2月)

一个中国资产管理公司前景表现出的糟糕一面

我们一直是中国银行系统的怀疑论者。由日渐式微的四大国有银行估值水平来看,这一观点看来现在达成共识了。可避开中国银行的投资者,和在排队购买中国领先不良资产投资公司之一的信达资产管理公司的投资者,似乎正是同一批人。他们认为信达是对中国危险金融系统的风险对冲。

然而,通过仔细检查,这家资产公司不过是中国爆发的房地产市场和过度投资的煤炭行业的杠杆游戏,由信达向银行购买资产,而购买资金恰恰来自于银行提供的极低短期贷款。

在上世纪90年代后期,中国金融系统在由不严格借款和亚洲金融危机余波引起的不良贷款的重压下苟延残喘。为解决此危机,政府建立了四家资产管理公司即“坏银行”。信达就是为管理中国建设银行的不良贷款而建立的,也是市场上第一家国有资产管理公司。

去年圣诞节前,马拉松资本受邀参加信达的IPO路演。为给行程增加一些“旧世界”的庄严,场地选择是伦敦市WorshipfulCompany of Butchers的大堂。大会由一个十分钟的视频开场,美国播音员用好莱坞大片的预告片中深沉而又怀旧的男中音,将行业的历史和信达的展望娓娓道来。偶尔的间隙中,观众们可以看到员工们集体举手击掌的历史影像。

在少数的合作例子中,来自两家相互竞争投行的地区领导轮流强调这笔投资提议的优点。显然,最主要的优点就是让投资者们获得最性感的投资类别 - 不良资产的投资机会。这暗示参与信达将帮投资者在即将爆炸的中国债券市场中站在正确的一边。在第一眼中,经济状况看起来很有吸引力。信达的股本回报率在2012年是15.8%,并且未来的增长因其主导地位是有保证的:现在去投资只需要2.4倍的账面价值。由银行家们拉出的让人欣喜的对比是信达和最受尊重的不良资产投资者之一Oaktree Capital,而它也是这次发行的基石投资者(嗯,如果你认为占0.39%总资产算“基石”的话)。

事实上并非只有我们收到会见公司的邀请。在场除我们外大约有50位投资者和很多来自18家承销商的代表。一位参会者过于激动,被看到在抓着附近一位银行家的领子以确保她的订单被提交 - 传言预定被超额认购了10倍(据华尔街日报,零售预定最后被超额认购160倍)。在12位报导此公司的分析师中8位给出买和4位给出持有,和很多承销商的背书下,信息非常明确:只有傻瓜才会错过这一机会。

正如我们经常在中国发现的,表象和实际在中国的案例中非常不同。过去三年的数据表明,信达股本回报率的主要驱动因素似乎是杠杆。报告的2012年股本回报率是15.8%,而相对的资本回报率只有3.4%(下降自2010年的6.3%)。这表示杠杆率是4.7倍(上升自2010年的4倍)。

成功的不良资产投资者倾向于避开杠杆由于量级和收益时间点的不确定性。他们普遍更倾向于永久资本。自身免于债务,不良资产的投资者可以在杠杆玩家陷入麻烦的糟糕境遇中调用资本追求吸引人的回报率。而且,不良资产的投资机会通常自身嵌入着显著杠杆比率。

查看这家资产公司杠杆的源头很有说明意义。在2013年6月底,信达的资产负债表显示总负债2200亿人民币。最大也是最重要的两行是来自财政部的335亿,和“市场导向来源”的1040亿。负债中来自财政部的资金成本很难决定,但我们计算大概是每年2.25%。

“市场导向来源”的资金来自于银行间市场,换句话说就是那同一家创造这么多不良资产的银行。资金成本大约在4.4%,从各个方面来看都不是我们在中国遇到的最低的,但也比大型银行们给出的主要报价5.8%低不少。简而言之,信达的资金成本被人为压低,有可能是不可持续的,而且考虑到公司的高杠杆,任何利率正常化都可能严重影响利润。

仔细阅读长篇的发行文件也会揭示信达资产组成歪斜的本质。这包含两个核心内容。第一是不良债权资产,总共860亿人民币主要包含从金融和非金融机构购买来的未付应收账款。简章中一个脚注声称:“至2013年6月30日,作为应收账款的公司不良信用资产总额归于(1)房地产……和(4)建筑行业分别代表60.4%……和4.5%。也就是说,信达三分之二的不良资产都属于中国房地产市场。

信达的资产上第二大的部分是债转股,总共440亿人民币资产,主要涉及大型和中型已经丧失发展能力的国有企业的相关利益。在资产组合中最上面的20个未上市不良资产,其中13个是煤炭企业,资产由化工和制造业务组成。

另一脚注显示煤炭挖掘公司占信达债转股资产的61.5%。文件继续强调“在2011年,在前面提到的我们直接持股或持股其子公司的21家煤炭行业债转股公司,他们的煤炭总产量为16亿吨,占全国总产量的45.6%。”

即使是最难看的资产,只要在正确的价格购买都可以变为优质投资。信达的许多资产都以相对面值巨大的折扣购得(据公司报告经常是索赔金额的20-30%)。然而当考虑信达的估值时这些折扣都消失了。简单来说,如果公司以0.3倍面值购买资产,投资者以2.4倍面值(信达的市净率)购买那家公司,那结果和用0.7倍面值购买那份资产完全相同。

我们不是批评中国当权者尝试重组过度杠杆化并表现不佳的公司部门。这是必要的。确实,资产管理公司如信达的诞生,并借助外部资金以帮助处理腐朽资产,代表一种令人鼓舞,虽然很小,的中国信用系统资本重组。彻底错的是把投资信达作为中国金融系统对冲的IPO营销。

信达的命运和那些提供资金以购买自己有不良表现资产的银行紧密交织在一起;毕竟,信达不是哪里冒出来利用系统的,它诞生于此。我们怀疑许多急于确保下单的投资者认为他们买到了一个非常多样化的不良资产投资公司。可能某天起来后不高兴的发现他们持有杠杆放大的多头敞口,面向中国地产和煤炭行业,及更加脆弱的中国金融系统。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}