阅读:0

听报道

刘克凡导读:本篇内容来自于价值投资大佬、GMO联合创始人Jeremy Grantham,给出了市场上少有的“警惕泡沫”的观点,在当今美股接连创出新高,美国“资进国退”的背景之下尤其突出。让我们一起通过大佬冷静、清晰的分析,警惕市场“泡沫”的风险,牢牢抓住价值的锚,实现在“贪婪”与“恐惧”之间的切换。

时间 | 2021年1月5日

文章来源 | GMO, WAITING FOR THE LAST DANCE

作者 | Jeremy Grantham

执行概要

从2009年开始的超级大牛市终于成为了“史诗级泡沫”,感受到了极端的高估值、暴涨的资产价格、疯狂的是新股发行与歇斯底里的投机行为,我相信这将会与1929年、2000年以及南海泡沫一样,在“泡沫金融史”中登记在案。

在泡沫中,财富始终在得与失的边缘反复横跳——这也是投资者们真正感受“富贵险中求”的机会。为了避免泡沫破裂带来的损失也已成为了最困难的事情——无论是每个人的职业要求,还是心理上的判断失误,都会让一大批投资者投入到泡沫的浪潮中。

但是,无论美联储再如何费尽心思救市,泡沫终将会迎来破灭的那一天,并对经济体和投资组合产生毁灭式打击。毫无疑问,对绝大多数投资人来说,这可能会是他们投资生涯中最重要的一幕。作为一个在市场混迹许久的“学徒”和“历史研究者”,我认为这既令人兴奋,也令人恐惧。再一次穿行在这样的市场,或许也是一种殊荣。

正文

“你永远无法改变的一个事实是,价格较高的资产会产生更低的回报。鱼与熊掌,不可得兼。你可以现在就享受,也可以在遥远的未来稳步享受,但不能两者兼得——当今市场不断走高所的代价,将会是从高处坠落低谷后的10年期低回报。”

——Jeremy Grantham

多数情况下(75%的情况下),主要的资产的定价都是较为合理的,因而正确的做法是押注于那些相比而言更为便宜的资产,并印证自己的决定。有了合理估值的技能,估值导向的投资者们便可以在多数时间完好无损地生存,并取得一些“小小的”超额表现,之所以说是“小小的”是因为获利的机会本身也很小。如果你希望表现得不那么好,你也可以说资产配置在现在也没有那么重要。在这个时期,如果基金经理们能够有效地通过选择国家、行业、证券、资产类别,并在投资过程中牢牢记住“价值”原则,定会大有裨益。

然而,资产配置当中真正的问题,出现在资产价格严重偏离公允价值的时候。这种情况在熊市当中不是什么大问题,因为熊市往往是短暂且“残酷”的,这时候的客户们的额反应通常是过于震惊以至于不知所措,因而基金经理们有机会重新进行资产组合的定位和调整。但是,如果这个问题出现在持续多年的牛市中,长期、缓慢发酵的牛市会让资产价格高于公允价值这样的情况持续多年,甚至会让资产价格严重高于公允价值两年、三年或四年,这种情况会让大多数客户失去理智和耐心。当价格上涨非常快的时候,往往是牛市即将接近尾声的时候,而不耐烦之后通常伴随的就是焦虑和嫉妒——就像我经常爱说的,没有什么事情比眼睁睁地看着你的邻居发财更令人抓狂了。

客户如何区分极端的市场行为和迷失方向的投资经理们?一般来讲评判标准应该是过去的成功,但是市场的长周期实在太少,在两三次比赛当中取得胜利并不像大样本那样令人信服。更糟糕的是,那些典型的“大泡沫”现象已经渐行渐远:2008年,2000年,1989年的日本都早已湮没在历史浪潮当中,天上浮云似白衣,斯须改变如苍狗。如果凯恩斯真的说过:“市场保持非理性的时间会比投资者保持偿付能力的时间长,”他可能是对的。

尽管我已经退出资产组合管理工作许久,但我很乐意在这里给出自己的观点:大概率来看,美国市场正在一场巨大的泡沫之中,就像我们曾经经历过的那些(上一次是90年代末)。这个泡沫可能会引发令人沮丧的结果,尽管没有什么是能说得准的。我希望解释一下对于在牛市中成功的定义:迟早会有那么一个时候,投资者们会对于自己早早离开市场而感到窃喜。也就是说,他们通过退出以节省资金,并减少了风险与波动。当然,“成功”这个概念绝对不包括精确的时机(预测泡沫何时破裂与估值无关,之前每一次泡沫都出现了极端高估的现象,这次也毫不例外,估值过高是崩溃的必要条件,但不是充分条件),寻找所谓的周度、月度或季度的“顶部”几乎是不可能的。

2008年,我差点就把牛市的一个顶点称为牛市的顶点,而在2009年初,当我写《恐慌时再投资》(Reinvesting when Terrified)时,我又把熊市的一个低点称为熊市的最低点,这比我50年的职业生涯都要幸运得多。我们GMO判断日本市场泡沫早了3年,1987年日本市场的市盈率已经超过了40倍,超出了EAFE基准的40%。选择这时候“退出”似乎是很谨慎的,然而接下来的三年里,我们的业绩持续恶化,因为市场的市盈率达到了65倍,超过了基准的60%!不过,在市场登顶后的三年中,我们也完全退出,并在中间收益颇丰。

同样,在1997年末,当标准普尔500指数超过了1929年创下的21倍收益的前一个峰值时,我们迅速抛售了可自由选择的美国股票头寸,然后惊恐地看着,随着收益的增加,市场市盈率涨到了35倍。我们损失了一半的资产,但在随后的衰退中,我们的回报远远超过了损失。

我知道,这些都是陈年往事了,但是至关重要,因为当前的市场其实也仅仅只是往事重现。今年夏天,我曾说过,我们可能正处于泡沫的后期极端,不过COVID-19带来的一些特别的情况也引发了一些疑问。历史上,大泡沫后期最大的一个特质就是投资者们的疯狂行为,尤其是个人投资者的疯狂行为。

在本轮牛市的头10年,也是历史上持续时间最长的十年,我们并没有看到如此疯狂的投机现象,但现在它还是来了。我的同事本•印克(Ben Inker)和约翰•皮斯(John Pease)在最近一期的GMO Quarterly Letter中就这些狂热的例子写过文章,其中包括赫兹(Hertz)、柯达(Kodak)、尼古拉(Nikola),尤其是特斯拉(Tesla)。作为一名Model 3的车主,我最喜欢的一点在于,特斯拉的市值现在已经超过了6000亿美元,相当于每年每辆车的销售会贡献超过125万美元,而通用汽车是9000美元。1929年是不是也出现过这种事情呢?这些或许都可以作为孤立的案例而被忽略(相信我:它们不是),但总体指标看起来更糟糕。

“巴菲特指标”——股市总市值与GDP之比——打破了2000年的历史最高纪录。2020年,共有480宗IPO(包括令人难以置信的248宗SPAC[1]),比2000年的406宗IPO还要多。有150家非微市值公司(即市值超过2.5亿美元的公司),比去年增长了两倍多,是过去十年中任何一年的三倍多。与2019年相比,不到10份合约的美国股票看涨期权的小额零售购买量增加了8倍,这是在2019年已经远高于长期平均水平的情况下。也许最令人不安的是:诺贝尔奖获得者罗伯特•希勒(Robert Shiller)——正确且勇敢地指出了2000年和2007年的泡沫,也是为数不多的我所敬重的经济学家——最近提出了一个观点,即他的CAPE资产定价指标(该指标表明股票几乎与2000年泡沫顶峰时一样被高估)与债券相比,并不算估值过高。然而,从历史的角度来看,债券甚至比股票还要贵得惊人。噢我的天!

因此,自今年夏天以来,股市加速上涨,投机行为日益增多,对此我一点也不感到意外。这正是你应当预料到的泡沫后期:一个加速的、几乎垂直的、长度不可知的阶段——但通常很短。即使这段时间很短,这一阶段对空头来说也是令人震惊的痛苦和充满职业风险的。

我之所以加倍下注看空,是因为随着价格越来越远离趋势,而且速度越来越快,投机热情越来越高,当然,作为市场历史学家,我越来越相信,现在确实是泡沫的后期阶段。这个泡沫开始看起来像一个真正的重头戏。

本轮牛市最奇怪的特点是,它在某一方面与以往的每一次大泡沫都截然不同。以前的泡沫将宽松的货币条件与当时被认为近乎完美(无论正确与否)的经济条件结合在一起,这种完美被推广到了不确定的未来。当然,以往任何泡沫的卓越经济状态都不会持续太久,但如果它能够持续下去,那么市场就会以账面价值的数倍“合理地”出售。

但今天的经济状况完全不同:只有部分恢复,可能还会面临二次探底和放缓,当然还面临非常高的不确定性。但是现在的市场要比去年秋天要高得多,当时经济看起来不错,失业率处于历史最低水平。今天,市场的市盈率达到了历史范围内最高的几个百分点,而经济却处于最糟糕的几个百分点,这是完全没有先例的,甚至可能是比SPAC更好的衡量投机强度的指标。

这一次,投资者比以往任何一次泡沫都更依赖宽松的货币条件和无限期的零实际利率。从理论上讲,这与假设经济永远处于巅峰状态的效果类似:它可以用来证明所有资产的收益率大幅下降,从而导致资产价格相应上涨。但是,无论是完美的经济状况还是完美的金融市场状况,都不可能永远持续下去,这就是问题所在。

所有泡沫结束时,人们几乎普遍认为当前的泡沫还不会结束……1929年,经济进入了“永久的高原”;格林斯潘领导的美联储在2000年预测生产率将持续提高,并承诺对股市的忠诚;伯南克在2006年表示“美国房价仅仅反映了美国经济的强劲”:如果你赢了,你只能靠自己,但如果你输了,你可以指望我们的支持。耶伦,以及现在的鲍威尔,继续了这种做法。鲍威尔的三位前任都声称,他们帮助膨胀的资产价格反过来通过财富效应救助了经济。我们都承认这种影响是真实的,但这三个人都极力避免将随后出现的市场崩溃——2000年的股市崩盘和2008年的楼市崩盘——归咎于自己。它们都伴随着反财富效应,在我们最不需要的时候出现,夸大了经济中已经确定无疑的疲软,这个游戏无疑是与魔鬼的终极交易。

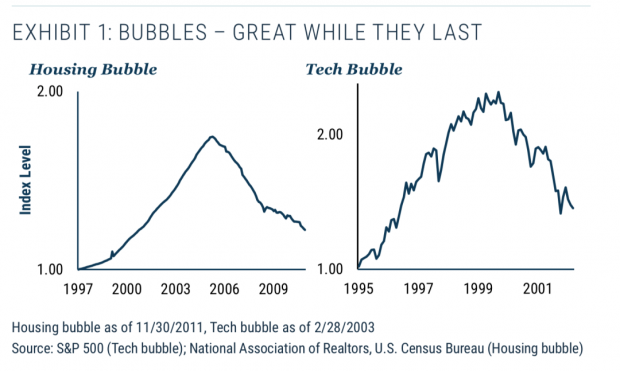

现在,这次的高价格将再次保持下去,因为……利率将永远保持在零左右,这是道德风险的最后通牒——我们已经了解并依赖不对称市场风险。2020年末的口号是,精心策划的低利率可以防止资产价格下跌,永远!当然,这在2000年是谬论,现在也是谬论。最终,任何努力都没有阻止科技股泡沫的下跌,纳斯达克指数下跌了82%,是的,82%!2008年,也没有阻止美国房价一路跌回趋势水平甚至更低,房地产价值损失超过8万亿美元,随之而来的是经济疲软、险溢价的广泛上升和全球资产价格的广泛下降(见表1)。所有的承诺最终都一文不值,除了一个:美联储会尽其所能收拾残局,帮助市场迎接下一轮价格上涨和随后的下跌。又来了,等待最后一支舞,最后,等待音乐停止。

没有什么东西会在投资中完全重复,泡沫也不会,每一种形式的非理性繁荣都是不尽相同的,我们只能寻找一些所谓“相似的韵脚”。即使是现在,我也明白这个市场还会继续上涨几个星期甚至几个月,就像1999年7月到2000年2月的之间时候。也就是说,即使所有证据都指向了崩溃,泡沫依然可以继续持续数月。我的猜测是,这个泡沫最长可能会持续到春末或夏初,与COVID-19疫苗的广泛推广相吻合。届时,世界经济面临的最紧迫的问题将得到解决,投资者们也会暂时松一口气。环顾四周,大家立即就会意识到经济状况仍然不佳,随着新冠病毒危机的结束,经济刺激措施也会被大幅削减,估值也处于很离谱的位置。“谣言时买入,公告时卖出”,但是也要意识到,确定“泡沫破裂的时机”有着令人失望的悠久历史。

即使是事后诸葛亮,也很难准确指出戳破泡沫的那根大头针。这种不清晰的主要原因是,当出现重大的意外负面消息时,大牛市并没有结束。这些事件,就像1987年投资组合保险的惨败一样,往往会带来急剧下跌和迅速复苏。它们属于更大范围内的独特和技术性的事物,而不是大泡沫涨落的一部分。大牛市通常会在市场条件非常有利的时候下跌,只是比昨天略微不那么有利而已,这就是为什么他们总是被遗漏的原因。

无论如何,市场现在都在检验一个重大泡沫的所有特征。最令人印象深刻的特征是多头的强度和热情,对股票和市场的覆盖范围,最重要的是,对空头的敌意与日俱增。在1929年,看空市场要冒着被人身攻击和暗杀的风险。对我们来说,1999年是我们所经历过的唯一一次,客户的反应就好像我们故意、恶意地剥夺了他们的收益。相比之下,2008年什么都没有。但是在过去的几个月里,敌对的语气已经迅速升温。然而,具有讽刺意味的是,这正是我们想听到的,这正是泡沫破裂前的垂死挣扎。与此同时,股市依然在上涨,并不是因为市场基本面良好,而仅仅是因为股票还在上涨。

从南海泡沫到1999年的科技泡沫,牛市后期的另一个更可衡量的特征是最后阶段的加速,在最近的例子中,牛市在过去21个月里达到顶峰时的涨幅超过60%,速度远远超过正常的牛市上升速度的两倍。这一次,短短9个月内,标普500指数上涨了69%,罗素2000指数上涨了100%,甚至可能还会继续上涨,不过这已经足以印证泡沫后期这一状态。

作为一个在市场混迹许久的“学徒”和“历史研究者”,我认为这既令人兴奋,也令人恐惧。再一次穿行在这样的市场,或许也是一种殊荣。1989年的日本,2000年的科技泡沫,2008年的房地产和抵押贷款危机,以及现在的泡沫——这是我一生中最重大、最扣人心弦的四件投资事件。大多数时候,在市场处于正常的阶段,你老老实实去做你的工作。然后,市场会螺旋上升,偏离公允价值。常言道“富贵险中求”,这对于投资者们来说是千载难逢的机会。但是,像往常一样,天下没有免费的午餐,这些宝贵的机会同样也伴随着职业风险。

所以,再次强调,我希望我的此次指出的泡沫再次符合我的定义:在未来的某个日期,它将会让你因为适当的撤离而得到奖励,但很少有专业投资者或个人投资者能够成功撤离。时机的不确定性和客户的态度意味着,对于大型机构来说,看空的职业风险太大了。即使像日本那样市盈率达到65倍,他们也不可能完全支持看跌的建议。

在这些大型机构中,最接近于在泡沫时期提供完全看跌建议的是1999年的瑞银(UBS),它的立场几乎与我们在GMO的立场相同,也就是说,介于勇敢和鲁莽之间。不过,2000年2月,就在市场触底之前,他们改变了策略,在UBS Brinson及其子公司Phillips & Drew转向推荐投资成长型股票。这一举措让这只800磅重的大猩猩出局了,否则它会因为“固执”而获得奖励。

所以,不要等着高盛和摩根士丹利看空:这是永远不会发生的。对他们来说,这是一个可怕的赌注(也许对任何人来说都是如此):对客户来说是有利可图和降低风险的,但从商业角度上来讲是不切实际的。他们最好的策略是明确而简单的:永远保持极度乐观,这有利于商业上的需求,可以吸引大多数投资者——他们更喜欢乐观,而不是现实的评估,正如我们在新冠肺炎疫情中看到的那样。当一切都结束的时候,作为坚持不懈的多头,你会有强大的同伴。这就是为什么在泡沫时期,你总是会得到看涨的建议,而且会一直如此。

然而,对于任何愿意承担这种职业风险的基金经理——或者更有可能是个人投资者——来说,把握好时机依然是困难的。如果你把判断泡沫的标准设置得太高,以至于你必须准确地判断顶部才会尝试,这会让你和绝大多数投资者和基金经理一样,在每一次经济衰退周期中都会跌入悬崖。

我们要做什么?

正如在1929年、2000年等泡沫顶峰时期经常发生的那样,今天的市场在资产类别、行业和公司的价值上存在极大的差异。相对于成长型股票,价格非常便宜的股票(包括世界各地的传统价值型股票),经历了有史以来最糟糕的十年,然后是2020年最糟糕的一年,在这一年里,成长型和价值型股票之间的息差平均在20到30个百分点之间。同样的,新兴市场股市相对于美国股市在过去50年处于相对低位。考虑到以上两点,在你的职业和商业风险允许的范围内,尽量避开成长型股票,好运!

注:

[1] SPAC:SPAC是一种“特殊目的收购公司”,它是为了特定目的而创建的,目的是与一些公司合并,使该公司比正常的首次公开募股(IPO)过程更快地上市

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}