阅读:0

听报道

刘克凡导读:当前主流媒体频繁地做出“市场泡沫”的警告,但往往都停留在定性的阐述和理论推导,提供定量分析的不多。刚巧,桥水基金创始人、无数投资者心中的“男神”——雷·达利欧发布了最新的研究报告,向投资者展示了其独特的“泡沫检测器”模型,并用于美股市场泡沫的分析,寥寥数语便向我们生动形象地展示了美股市场当前的泡沫水平,以及与历史上的股票泡沫特征的不同,值得反复阅读和思考。

文章来源 | Bridgewater, Stock Market Bubble?

时 间 | 2021年2月2日

在我漫长的从业年岁中,对于泡沫已是屡见不鲜。同时,我也对存在于历史长河中的泡沫展开过更深入的研究,因此我明白泡沫究竟是怎样一回事,并且也系统化建立了一套“泡沫指示器”来观察我们所进入的大多数市场。现在,我想想你们展示我的“指示器”如何运作,以及在它的视角下的美股市场是怎样一番景象。

在我的定义中,泡沫指的是“难以为继的高资产价格”,我将用以下六个指标来衡量。

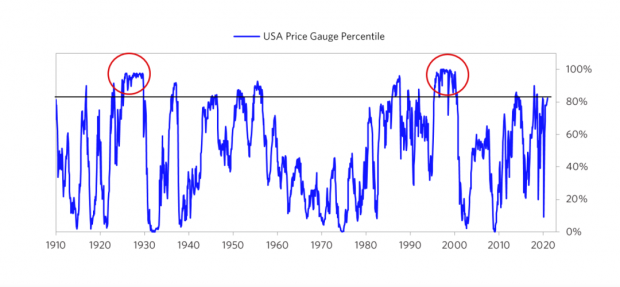

1.从传统的指标来衡量,当前的股价有多“高”?

2.当前的高股价是否已经达到了不可持续的状态?

3.有多少(之前从未买过股票的)新股民入场?

4.看涨情绪有多普遍?

5.股票购买是否进行了高杠杆融资?

6.股民们是否已经超买过度(例如建立即期库存、远期合约等等)用以投机,或是对冲价格上涨带来的影响?

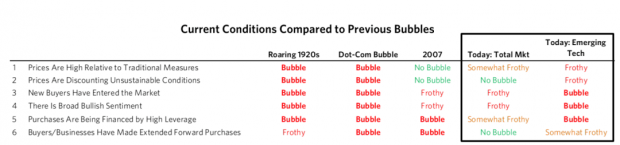

上述六个指标都是用一系列的统计数据组合而成的“测度指标”(gauge)。在股票市场上我们对关注到的每一只股票都进行统计数据处理,并将所得到的指标组合成“聚合指标”(Aggregate Indices)用于整个市场的分析。下表显示的是这些指标相对于美股整体的当前读数,之后则是将指标合为一个之后得出的整体读数。通过这一指标体系,我们可以探究1910年至今的市场表现,了解在不同时期,泡沫是如何被吹起来的。

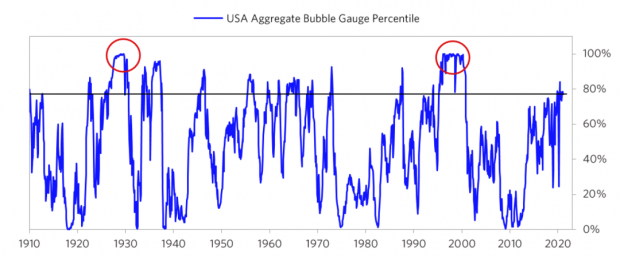

从总体指标来看,美股当前的泡沫指数约位于77%的位置。而在2000年和1929年的泡沫中,这一综合指标的读数均达到100%。

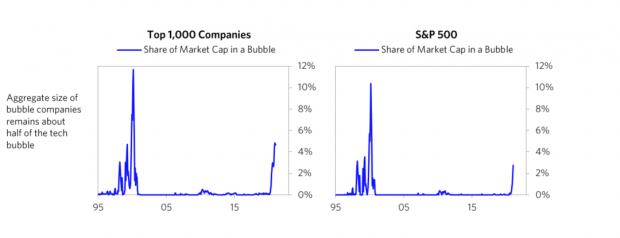

不同类别股票的读数则有很大差异。按照我们的标准,一些股票处于极端泡沫状态(尤其是新兴科技公司),而另一些股票则完全没有泡沫。下图显示由指标显示的处于泡沫状态的美国公司的比例。在美国前1000家公司中,这一比例约为5%,大约是科网泡沫顶峰时期的一半。而在标准普尔500指数成分股中的比例则较小,因为几家泡沫最严重的公司都不属于该指数。

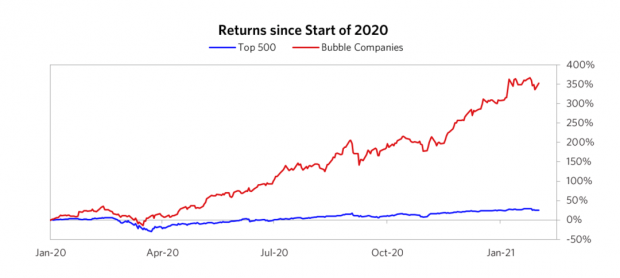

我们选取了一些处于泡沫状态的股票,并组成了一揽子“泡沫股票”来进行密切关注。下图显示了“泡沫股票组合”与“500强组合”的表现对比。这一市场现象让人不禁想起上世纪70年代的“漂亮50”(Nifty Fifty)和90年代末的科网泡沫,我对这两者记忆犹新。当然,这一现象依然可以追溯到20年代末的泡沫时期,但我就记不起来了,毕竟那时我还没出生。

恕我无法向各位展示这些指标的构建方法,因为这是专属的,但我可以为投资者们展示我们的指标体系所呈现出的关键数据及结论。

1.从传统的指标来衡量,当前的股价有多“高”?

根据我们的综合指数显示,当前美股市场的泡沫指数达到82%的水平,略逊于1929年和2000年的泡沫(均为100%)。

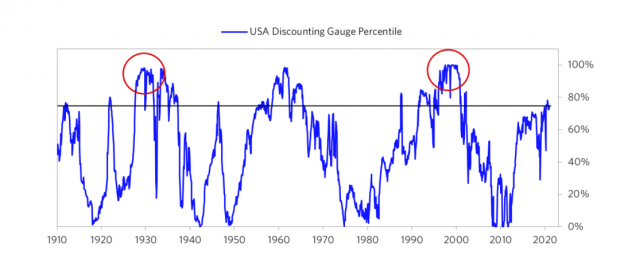

2.当前的高股价是否已经达到了不可持续的状态?

衡量这一指标的方法是,计算为了让股票收益超过债券收益所需要保证的企业盈利增长率,通过观察个股并将其读数进行组合从而得到最终结果。

目前,这一指标达到了77%的水平,这意味着虽然股票价格总体相对于他们提供的绝对回报而言已经偏高,但相比于债券市场,股价还没有达到特别高的位置。(在1929年和2000年,这一指标读数都达到了100%)

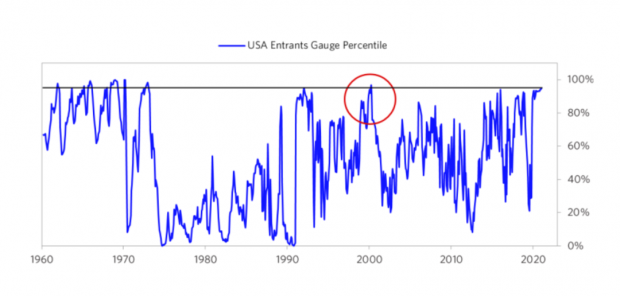

3.有多少(之前从未买过股票的)新股民入场?

股价上涨带来财富效应,吸引大批新股民入场,这往往预示着泡沫即将出现。因为,新的散户投资者入市往往是因为市场过热,以及自身认知的不成熟,在1929年和2000年的股市泡沫均是如此。

目前,由于新入场的散户投资者们疯狂涌入热门股票,我们的综合指标已经达到了95%的位置,而从其他的指标衡量,也预示着当前市场处于泡沫之中。

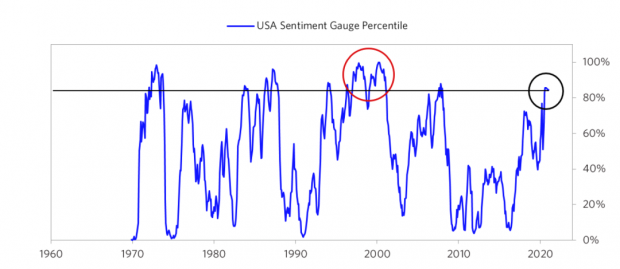

4.看涨情绪有多普遍?

市场情绪越乐观,已经参与投资的人就越多,因而他们加仓的可能性就越小,卖出的可能性也就越大。我们的总体市场情绪指标目前在85%左右。又一次,“泡沫股”成为了市场情绪集中的“重灾区”,而大多数其他股票则鲜有染指。

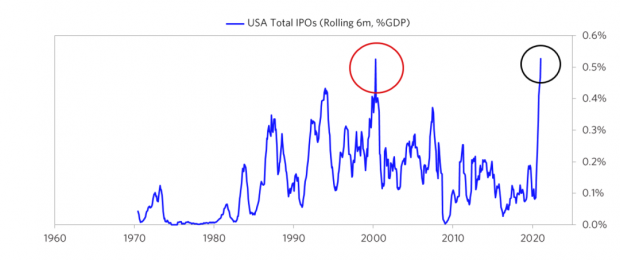

如下图所示,IPO异常火爆,2020年也成为了自2000年泡沫以来IPO最热的一年。

目前的IPO火爆是由前文提到的市场情绪和特殊目的收购公司(SPAC)热潮带来的,因为这些SPAC受到的监管的限制小,灵活性也更强,因而多数投机性公司借此方式进入公开市场。整个市场的整体情绪和总体泡沫程度都低于我们在过去泡沫时期看到的水平,主要原因是并非所有参与者都表现出同样程度的繁荣。例如,专业的基金经理的情绪最近有所放缓,降至更平均的水平,而公司金融工程(回购和并购,而非Quant的“金融工程”)则表现平平,因为它们仍未走出疫情所带来的冲击。

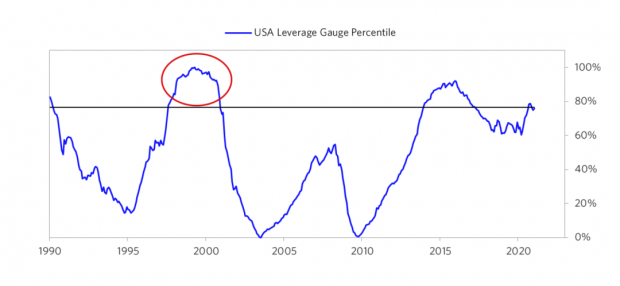

5.股票购买是否进行了高杠杆融资?

加杠杆购买股票会大幅削弱投资者抵御风险的能力,从而在股市低迷阶段遭受强平的惨痛后果。我们的杠杆指标显示,考虑到所有关键投资者的杠杆比率,并将期权头寸也纳入指标的覆盖面,当前读数略低于80%。与我们的其他一些泡沫衡量标准一样,散户投资者们会通过期权在“泡沫股票”中配置高杠杆,而其他投资者和“非泡沫股票”的杠杆则要低得多。

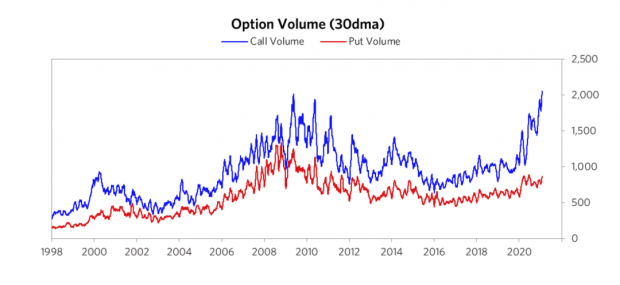

如图所示,单只股票看涨期权成交量处于历史高位。散户投资者对期权的钟爱是导致这一成交量飙升的主要因素。除去散户,我们并未看到过度的杠杆多头。

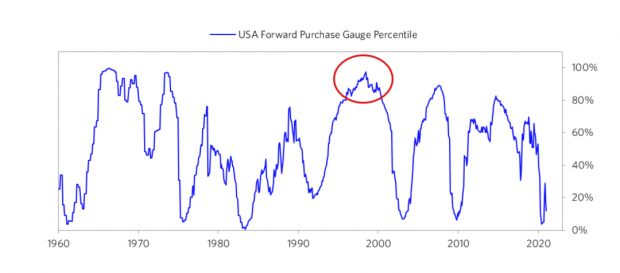

6.股民们是否已经“超前购买过度”用以投机或是对冲价格上涨带来的影响?

探究市场预期是否过度乐观,可以关注“超前购买”(例如建立即期库存、远期合约等等)的状况。我们将这一指标应用于所有市场,并发现指标在预期最为明确的大宗商品和房地产市场上的适用性最强。

在股票市场,我们会关注资本支出之类的指标,也就是企业或政府在基础设施、工厂等方面的投资规模,这反映出企业是否将当前需求线性外推为未来的强劲需求增长。这一指标是我们所有泡沫指标中读数最小的,从而拉低了整体读数。如今,美国上市公司的总体资本支出已与受到疫情影响的需求下降趋势保持了一致。尽管部分数字经济参与者设法维持了其投资水平,但到目前为止,类似水平的并购活动仍旧低迷。

如何看待这些泡沫指标,仁者见仁智者见智。即便我们的指标完全准确(事实上并非如此),根据它来精确定位市场的顶部和底部也是十分困难——毕竟指标仅仅表现了市场所处的区间,而并非精确位置。

不过,话虽如此,我们发现这是一个相当好的、能够预测股票三到五年的相对表现的指标。当然,尽管指标会指引我们对非泡沫股票愈发青睐,但依然要与时机指标相结合。

我认为上述这些东西很有帮助,所以将它们展示出来,希望投资者可以借此考虑美股市场当今的状况,进而“窥一斑而知全豹”。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}