阅读:0

听报道

文 | 朱昂

导读:2017年是巴菲特著名的“十年赌约”揭晓之日。2008年巴菲特和一个叫Protege Partners的对冲基金FOF打赌,看谁在十年后的收益更多。最终的结果是标普500在十年中获得了7.1%的年化收益率,而Protege Partners选择的五只对冲基金仅仅获得2.2%年化收益率。这个赌约背后又告诉我们什么故事呢?今天和大家分享对于巴菲特十年赌约的思考。

关于十年赌约的原文,可以在相关网站上看【1】。我先把当时两人不同的论据做了简单翻译:

巴菲特当时的论据

有许多聪明人认为他们在股市中比其他人聪明,我把这些人叫做主动管理投资者。站在他们对立面的是被动投资者,他们就是市场平均水平,他们基本上就是跟踪指数。而从一个整体来看,主动管理投资者的业绩也将平均化。但是不同的是,主动投资者的费率远高于被动投资者。所以最终,主动投资者长期扣费后的回报率,将低于被动投资者。

当这些管理费,业绩报酬成本,主动管理交易成本都叠加起来后,产生了巨大的费用。特别是对冲基金的FOF,因为双重收费,这个现象更明显。

有一帮聪明人在运营对冲基金。然而他们的付出最终会被市场平均化,他们的智商也不足以战胜高昂的成本。长期看,投资者通过购买低成本的指数基金会比FOF(基金中的基金)受益更大。

Protege Partners的论据

巴菲特关于主动管理投资者在一个狭义的世界中战胜标普是不可能的观点是正确的。这已经是目前公募基金(long-only)行业的共识。但是把这个观点套用在对冲基金行业就如同拿苹果和橘子的比较。

对冲基金更加灵活,能同时做多,做空。他们是以绝对收益为导向,不是以战胜市场为目标。他们和传统的“相对收益”思维投资者不同,这些人主要目标是战胜市场,甚至很多时候意味着下跌幅度小于市场。对于对冲基金来说,成功意味着大部分市场跑赢市场,在最疯狂的牛市跑输市场。长期看,最优秀的对冲基金经理扣费后,依然对市场有很大的超额收益,同时承担更小的风险。我们认为这个结果会持续。

而且最优秀的对冲基金和普通对冲基金的业绩差异巨大。这给FOF(基金中的基金)带来巨大价值,可以为投资者挑选出最优秀的基金经理。这给FOF的双重收费带来了论据,通过系统化的挑选,为投资者选出最佳的基金经理,他们的业绩也会长期战胜市场。

启发:巴菲特投资的本质是风险暴露

仔细看了两者当时的论据,都有一定道理。巴菲特的核心观点是,作为一个群体,战胜市场是不可能的。这时候投资者就应该买费率更低的指数基金,因为对冲基金的费率过高。而Protege Partners认为对冲基金更加灵活,他们以绝对收益为导向,无论什么市场环境都能赚钱。投资中最大的差异还是来自人,挑选出优秀的投资人,扣掉费率后,依然能长期战胜市场。

从结果上看,巴菲特的标普是大幅战胜了对冲基金,其实在今年巴菲特股东大会上,大家都提到这个话题,那时候巴菲特已经是稳操胜券。为什么巴菲特能够赢?其实一个最重要的因素是风险暴露。我曾经写过一篇文章,巴菲特投资长期看就是赌国运,所以他永远有风险暴露。这种风险暴露在市场表现不好的时候会让你下跌,但是在市场表现好的时候也会上涨。其实有朋友具体对比过每一年的业绩。有几个对冲基金在2008年熊市中,跌幅远远小于标普500。

但是投资中还有一句话叫:盈亏同源。在市场上涨的牛市中,他们也跑不赢指数。风险暴露不够大后,让这些对冲基金牛市赚不到很多收益。事实上过去几年是指数基金的大牛市,很少有主动投资管理人能战胜标普。2009年以来,美国主动管理规模是缩水的,被动投资管理规模大幅提高。

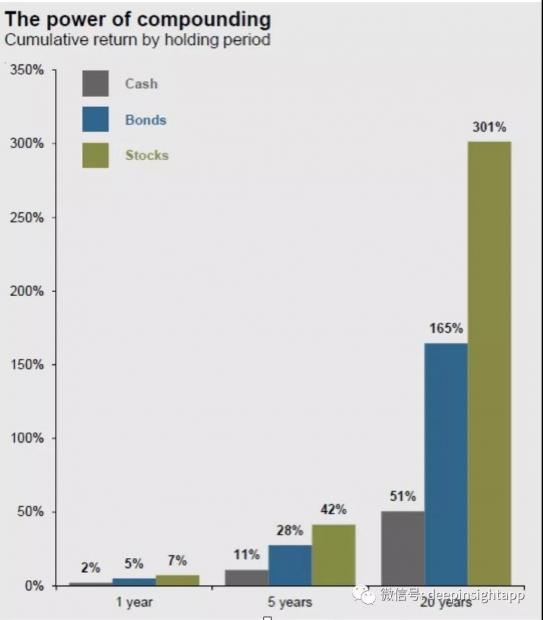

下面这张图非常有意思:复利的力量。我自己有一个原创的翻译:持有现金的风险。从美国20年的资产回报率看,持有股票收益率是301%,持有债券的165%,存银行是51%。时间越长,拉开的差距越大。从一个足够长的维度看,持有现金的风险极大。或者说,不做风险暴露,才是最大的风险。因为持有现金本质上是不愿意做风险暴露的选择。持有其他任何一类资产都是一种风险暴露。但放在一个足够长的时间维度,风险暴露才是收益率的来源!

当然,许多人要问了。你拿的是美国例子,是全球股票表现最好的国家。但是回到20年前,我怎么知道美国是长期牛市呢?万一我把钱投入到了一个长期熊市的国家,或者长期通缩的国家,那不是完蛋了吗?的确,这里有幸存者偏差的原因。回到20年前,你怎么会知道美国是一个长期牛市?这个答案肯定是无法预测的。所以巴菲特做投资,最终回到了一个重要点:赌国运。2008年金融危机,他相信美国一定会渡过危机的,一定会重新进入新一轮牛市。

同样的道路,在对冲基金选择上,如果回头看,索罗斯,达里奥,甚至之前的SAC都有很大的市场超额收益,但你怎么保证又能在当初把这批人选出来呢?预期将运气赌在人身上,巴菲特选择赌在国家上。

最后,还有一个启发。就是回到资产管理公司的收费上。有些人其实并没有Alpha,却把Beta包装成了Alpha在卖。巴菲特的建议是,还是买指数最好。长期要找到战胜指数的基金很难,而且指数基金费率那么低,不会吃亏。

【1】#adjudication_terms

以上就是自己一些粗浅而简单的思考,希望给大家带来帮助。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}