阅读:0

听报道

文 | 约翰·博格(美国先锋集团创始人)

译 | 朱昂

导读:本文是约翰·博格在金融分析师杂志(Financial Analyst Journal)60周年纪念特刊上的深度文章,回顾了美国共同基金过去60年发生的变化,以及对于未来发展趋势的变化。作为先锋集团创始人,约翰·博格一直享有美国基金行业教父的美誉。从他梳理的美国共同基金发展变化中,也能够给中国的资产管理行业,带来一些启示。

总结和对中国资产管理行业的意义:

先把总结写在开头。这篇文章里面有许多详实的数据,从60年角度说到几个变化:

1、共同基金的持有目标发生了变化,过去对于个人来说是财富管理,但后面因为税收优惠,有抵扣税收的作用,这个也带动了美国共同基金的大发展;

2、产品多样化,从传统股票和混合基金,发展到细分行业的基金;

3、在一个长周期中,其实资产管理行业的规模增速会比GDP增速更快;

4、销售能力,而非业绩,成为了推动共同基金发展最最重要的原因;

5、长期看,成本反而是提高的,单一用户支付基金的成本;

6、随着行业的壮大,主动管理基金变成了市场,所以主动管理基金的平均收益率不可能跑赢指数

7、基金公司的股权有巨大价值,被收购以及上市都是很普遍的事情。

对国内基金公司未来发展的借鉴:

1、未来行业一个最大红利一定是养老金避税机制。美国最终持有共同基金的大头是企业养老金。这些员工养老金账户买入基金是能避税的,这就成了“刚需”。2005年美国共同基金管理规模就有7.5万亿美元,中国作为全球GDP第二的国家,发展空间太大了。

2、重视销售和渠道。虽然酒香不怕巷子深,但是博格一再强调,商业能力,销售能力对于行业变革是最重要的。共同基金其实变成了一门生意,他不是最初的那种资产托付模式。当然,要给客户赚钱很重要。

3、产品创新,细分行业基金的崛起。美国一开始也是股票和混合两者基金,后来起来大量细分行业的基金产品。而且产品种类越多,才能根据不同客户需求设计。

4、股权是有价值的哦。海外大基金公司最终要么上市,要么被收购。相反,大基金公司股权私有的概率倒不高。

5、放弃做明星基金经理,在博格眼中其实60年只有三个共同基金明星基金经理:比尔·米勒,彼得·林奇,约翰·涅夫。

以下是我对这篇文章的“手工”翻译,希望大家喜欢!

在过去的60年间,共同基金行业发生了巨大的变化。在1945年,共同基金行业规模非常小,产品数量也不到10只,主要是主动管理和混合类基金产品。到了2005年初,这个行业已经发展成了几万亿美元规模的庞然大物,提供几千个基金产品和不同的投资策略。幸运的是,我从1949年在普林斯顿大学毕业论文就是关于共同基金的发展,对于这个产业的研究已经超过了55年。

行业大幅提高的管理规模以及产品种类是共同基金行业最大的改变,也让行业的商业本质发生了天翻地覆的变化。在1945年的时候,共同基金的发展是基于持有人利益最大化,而非基金经理和渠道。共同基金专注于给持有人提供长期的超额收益。今天我们看到了另一番景象,共同基金的发展都是基于成功的商业推广,销售渠道成为了基金公司壮大最重要环节。大量第三方独立机构也指出,获取资产的能力才是这个行业的推手。

在这个大变化下面是一些细分的改变。比如股票型基金品种大幅增加,匹配完全不同的风险偏好。再比如投决会模式变成了基金经理单一管理模式。资产管理的类型也大幅变化,从过去以主动管理为主,变成了今天主要是被动化产品。投资者持有周期也大幅缩短。过去那些小而美的资产管理公司也逐渐不复存在,取而代之的是一批金融巨头。最重要的是,基金持有人的成本,大幅提升。

这些巨大的改变,都导致基金经理的荷包越来越鼓,而基金持有人的成本在提高。六十年前资产行业管理规模只有4000万美元,今天管理规模超过2400亿美元。基金经理并不是不追求超额收益,而是从这个规模的整体来看,已经没有可能取得超额回报。问题是,资产规模的大发展,是否对投资者产生了正面或者负面的影响,答案显然是负面的。

这篇文章会回顾公募基金行业过去60年中的十大变化,以及评估基金经理,以及基金持有人所获得的收益。

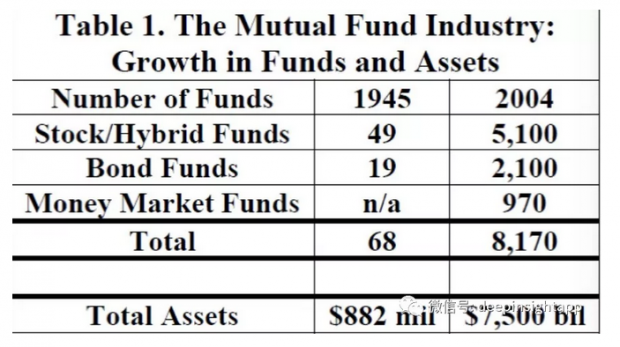

第一个变化:基金规模和品种大幅增长

1945年时美国共同基金管理规模只有8.82亿美元,到了2004年规模上升到了7.5万亿,年复合增长率为16%。如果资产管理行业的增速和7%的名义GDP增速一样,那今天规模只有500亿美元(复利的魔力啊!)。1945年时,90%的行业管理规模是股票和混合型基金。今天,这种类型产品规模占比57%。债券基金目前占比17%的规模,货币基金占比26%。曾经全部以股票为资产类别的共同基金,今天发展为三大类:股票,债券和现金储蓄。

共同基金产品数量从昨日的68只,发展到今天的8200只。其中1000只为货币基金,2100只为抵扣税收的长期和短期债券基金,5100只为股票和平衡基金,根据不同客户的投资目标提供不同类型的产品。今天,基金产品成为了家庭资产配置的主要方式。

共同基金的购买方式也发生了改变。共同基金是不同类型年金的底层资产,受益于联邦政府的税收减免政策,目前共同基金不仅仅被个人投资者持有,还被个人养老金账户以及员工养老金账户持有。目前在税收抵扣计划中的资产有2.7万亿,或者是行业资产规模的40%。

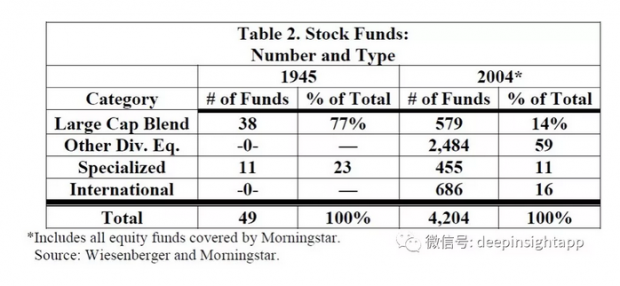

第二个变化:股票基金投资标的多样化

作为共同基金产品中最核心的股票型基金,过去60年投资标的也越来越多样化。在1945年的时候,股票型基金主要投资美国的大盘蓝筹股,其波动率水平和股市差不多。今天我们看到了越来越多行业基金和细分市场的专项基金,他们的风险等级也更高。晨星跟踪的4200个股票基金中,只有579个是投资大盘蓝筹股的。而行业基金有455个,他们专注于细分领域,从科技到通信等。然后还有686个投资海外市场的基金,从中国到俄罗斯到以色列。

由于基金数量越来越多,战胜市场变得更加困难。60年前投资者可随便选择一只基金,都有四分之三的概率跑赢市场,今天这个概率下降到七分之一。选择基金产品也变成了一门艺术,甚至难度和选股是一样的。事实上,今天投资者持有基金产品组合,而不像过去持有股票组合。

代表市场平均收益的指数基金在1975年第一次诞生,但是2000年之后他们获得了三分之一的新增认购额,资产规模是全市场基金产品的七分之一。

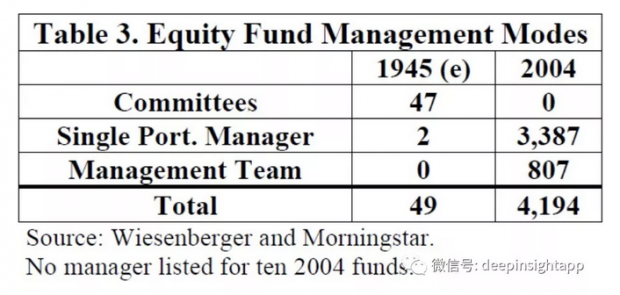

第三个变化:从投资决策委员会到明星基金经理

在1945年的时候,几乎所有的基金产品都是由投资决策委员会管理的。然而之后却是个人英雄主义的兴起,包括1960年代的沸腾年代,2000年的新经济泡沫,给我们带来了一大批更基金的“业绩表现基金”。投资决策委员会消失了,取而代之的是单一基金经理模式,或者双基金经理。

明星基金经理模式也让行业从过去完全的平台模式,向新的自由创业模式转型。当然我们这个行业的确产生过几个真正的明星基金经理: 富达的彼得·林奇,先锋的约翰·涅夫,Legg Mason的比尔·米勒。除了这三个人,其他许多人都是过眼云烟,很快就消亡了。大部分基金经理的表现,没有很长的可持续性。

第四个变化:投资还是投机?

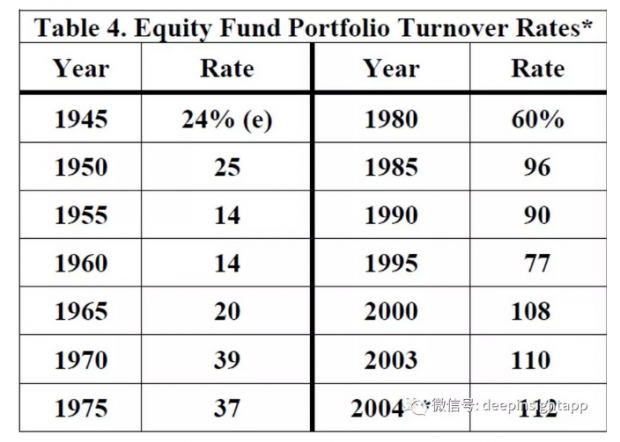

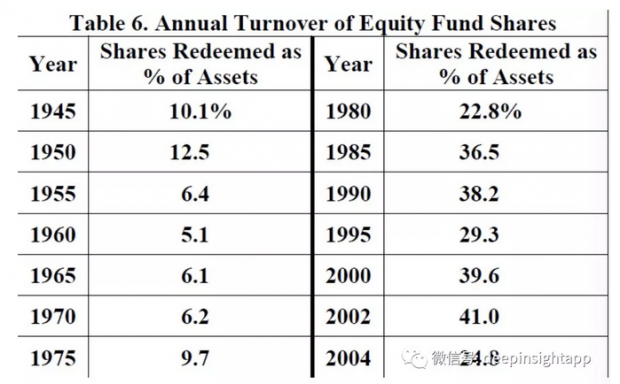

在1945年的时候,共同基金不会把价值投资放在嘴边,他们更多是在执行价值投资。今天在整个规模规模上升后,基金经理短期的投机氛围越来越浓。一个显著的标志就是换手率大幅提高。在1945到1965年之间,基金经理每年平均换手率在17%,意味着单一个股持有周期为6年。今天基金经理年化的换手率为110%,意味着单一个股持有周期只有11个月。

从持股周期来看,基金经理变得越来越投机,而非投资。他们开始关注市场情绪的变化,做买卖差价,而不是关注企业的基本面价值,盈利,现金流等。共同基金曾经是股票的持有人,现在变成了股票的交易人。下面这张图是过去几年股票基金换手率的变化。

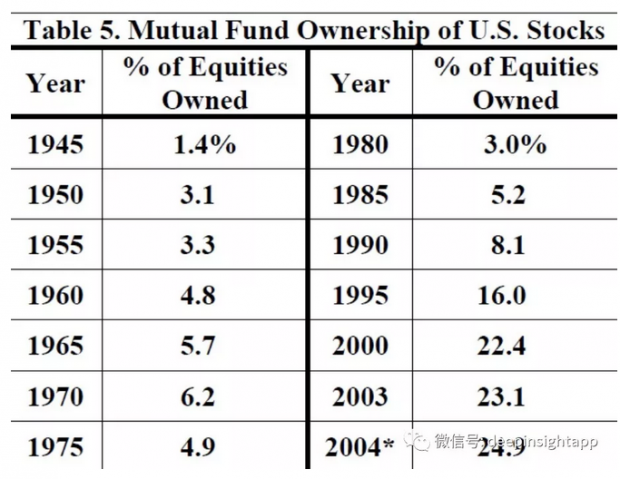

第五个变化:共同基金成为了美国企业最大的持有人

60年前,共同基金持有1%左右的美国公司股份。今天,他们持有了差不多25%。如果大规模的持有比例,也让共同基金越来越看重公司的治理结构,财务造假,信誉等问题。因为一旦在公司治理上出现问题,会面临巨大的赎回问题。理论上来说,持有那么大比例应该让共同基金参与到公司的运行和管理,至少在重大问题上有投票权。但事实并非如此,因为共同基金的持有周期才11个月平均,根本不看重公司的长期发展,更不要说在重要问题上的投票权了。

第六个变化:基金持有人周期的缩短

60年前,持有人会买入一个共同基金产品,然后持有一辈子。1950年代,共同基金赎回的年均规模为6%,意味着持有人平均持有一个产品周期为16年。就像当时共同基金长期持有股票一样,基金持有人也是长期持有基金。

但是过去几年随着产品的创新,特别是特定行业产品,专一领域的专项基金,他们的表现更像股票,业绩好的时候吸引了越来越多的短期持有人。2002年的时候,基金资产规模的赎回比例上升到了41%,意味着持有人平均持有周期只有三年多。持有人的平均持有周期下降了80%。持有人也开始做波段,对市场做择时。

基金持有人从过去的买入持有,变成了今天的选择和交易。特别是共同基金超市模式的开启,让持有人转换基金越来越容易,这些交易表面看费率很低,其实隐藏费率很高。而且这些理财平台也鼓励持有人提高产品的换手率,他们能赚到交易费。

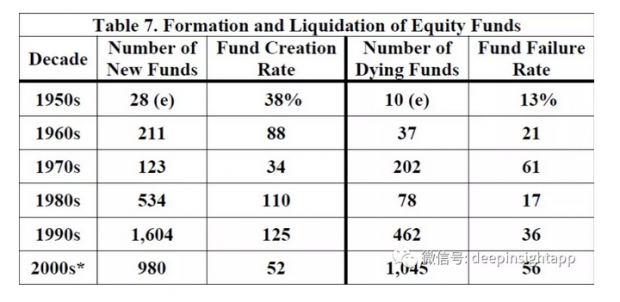

第七个变化:新基金创立,旧基金毁灭

基金持有人换手率提高另一个原因是,产品发行数量大规模起来,新基金不断创立,老产品也到期结束。1990年代是基金产品发行的开始,差不多有1600只新成立的基金,是过去总共新成立720只基金的两倍还要多。特别是互联网泡沫后期,成立了大量新经济的高科技基金,当时数量达到了494个。

而且这些新成立的基金更容易宣传和销售,各个渠道也更喜欢推广新成立的基金。当时在2000年3月网络股泡沫的顶峰,44个共同基金在Money杂志上吹嘘自己过去12个年的平均收益率为85.6%。1998到2000年之间有6500亿的增量资金认购流入股票型基金。他们中的大部分钱,当然是认购了当时最热门的几个成长股产品,最终也以巨大的亏损结束。

同样,1994到2003年,有1900个基金结束产品,或者是合并到其他的基金中。基金以前是“built to last”,但是到了今天变成“born to die”。产品设计在一开始就是很投机的,为了吸引短期资金,也导致泡沫结束后快速的消亡。

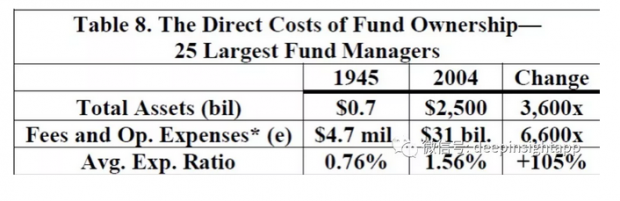

第八个变化:拥有基金的成本上升

1945年时,最大规模的25个基金管理者7亿美元规模,他们的平均成本(管理费和运营费)费率只有0.76%,差不多对应470万美元。到了2004年,最大的25个基金管理2.5万亿规模,但是他们的平均成本费率上涨了105%,达到了1.56%,对应310亿美元。也就是说资产规模增加了3600倍,成本增加了6600倍。这个事情很有意思,共同基金行业没有出现规模效应,规模越大,成本却越高。

这里一个重要原因是渠道对管理费的分成,所以也不可能有什么规模效应。而且加上交易成本,投资者支付的钱越来越多。这也让投资者越来越看重低成本的基金产品。

第九个变化:公募基金出现的创业者群体

60年前,资产管理行业强调的是职业性,受托于他人的财富。今天我们看到明显的例子,销售能力已经超越了信托力,成为了这个行业最主要的焦点。是什么带来了这个变化?最重要的还是资产管理行业盈利丰厚,带动了一大批创业者。

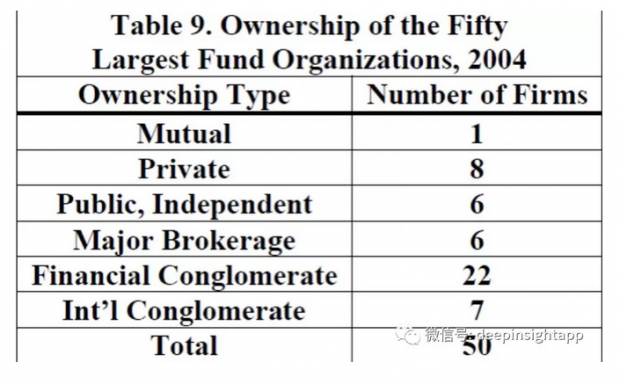

由于1958年SEC法律合规的变化,导致资产管理公司的股份开始出现价值。过去大家在资产管理行业赚钱,只能通过利润的分成来赚钱。但是今天大家可以买卖资产管理公司的股权。大量的银行在疯狂时代以10倍PB的估值收购资产管理公司股份。过去10年至少出现了40笔这样估值购买的交易。今天在全球最大的50家资产管理公司中,只有8家是没有上市的,包括被共同持有的先锋基金。6家公司在股票市场公开交易,35家被其他金融巨头持有,其中有22家被银行和保险持有,6家被大券商持有,7家被海外金融机构持有。这也导致资产管理行业,不再是过去那种资金委托的信任模式,而变成了一种商业,一门生意。

第十个变化,行业丑闻

从1924年到2002年的78年间,共同基金行业基本上没有重大丑闻。但是2002年之后,纽约南区检察官Eliot Spitzer开始查处整个券商投行,和公募基金行业。为了个人的利益,基金经理通过短期交易带来高收益,甚至是一些非阳光的信息赚取收益。这也导致资产管理规模超过1.6万亿的一批公司,被停止了资产管理业务。

过去60年到底是更好了还是更差了?

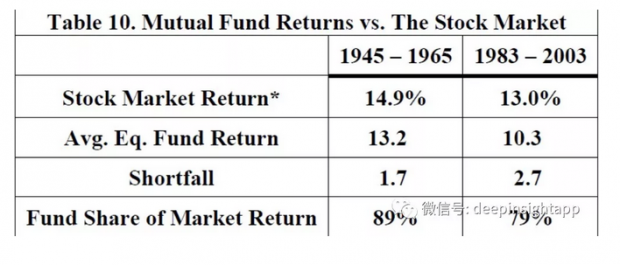

在这里博格给了一个数据,从1945到1965年之间,美国股票型基金的年化收益率是13.2%,对比标普500的年化收益率是14.9%,跑输市场1.7%。再看1983到2002年,美国股票型基金的年化收益率是10.3%,标普500的年化收益率是13%,跑输市场2.7%。

博格的解释很简单,因为主动管理基金的成本太高了。当然,作为先锋集团的创始人,他长期建议投资者买入持有低成本的指数基金。当然,股票型基金的跑输比例还并不高。个人投资者在这20年的平均年化收益率只有7.9%,对比标普500的13%。这是因为个人投资者的错误择时造成的。

当然在这篇文章出版后的十几年,指数基金的规模大幅增长,特别是在金融危机之后,成为了规模增长最大的共同基金产品。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}