阅读:0

听报道

文|朱昂

导读:在整个中国资产经历了大幅回调后,我们继续去寻找那些被错杀的金子。上一次我们分享了对于中国平安的研究,认为是短中长期都可以看好的投资品种。今天我们再给大家推荐一只在美股市场上我们看好的中国资产:阿里巴巴。

我们认为许多人对于互联网企业的研究,停留在流量。过去大家都认为垄断流量的腾讯比阿里巴巴的价值更大。然而大家忽视了流量重要性背后的本质:商业化。互联网和实体经济并非有多大不同,只是商业场景从线下搬到了线上。商业的本质还是赚钱,促进商品的交易。经济能够持续发展本身就有一个个的商品交易而实现的。

我们在对比了几家平台型互联网公司后,发现电商有着天然的商业交易场景。这种天然的商业场景让电商在货币化上天生具有优势。阿里巴巴的基因就是商业化,而且围绕商业化延展各种业务。相反,腾讯虽然有巨大流量,但流量最终转化成商业化的能力是不足的。我们也从商业化的角度出发,认为阿里巴巴是目前海外中概股,我们最看好的投资标的。

四大平台的商业化能力对比

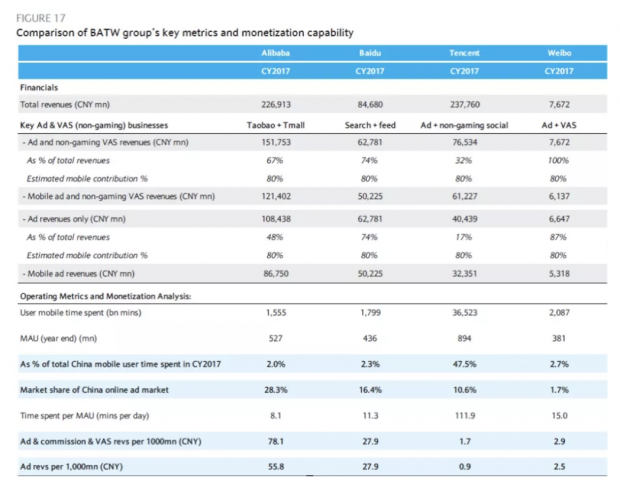

首先,我们选择了四家大的流量平台公司,基本上代表了中国移动互联网流量最集中的上市公司:阿里、腾讯、百度和微博。我们用这四家公司来自广告和增值业务收入作为其货币化能力的考量方式,然后通过其月度活跃用户数,单用户停留时长,来计算平均1000分钟的货币化能力。

可以看出阿里巴巴在货币化效率上的绝对领先地位:2017年互联网用户花在淘宝和天猫上的时间仅占总量的2%,却让阿里巴巴获得了全市场28.3%的广告收入,远远于腾讯的0.9元/1000分钟。尽管淘宝是电商平台,变现能力天然强于即时通讯工具,但这样的差距依然能够折射出两者在运营能力上的高低之分。互联网企业的终极目标依然是盈利,将流量与时间转化成现金的能力反映了公司的价值。

从整个平台公司的货币化能力来看,阿里最佳,腾讯是四家公司最差的。虽然腾讯占据了2017年互联网市场47%的流量,但是其广告和非游戏外收入只有765亿人民币。相反阿里巴巴的2017用户流量占比只有2%,但是阿里巴巴的广告和非游戏外收入有1517亿人民币。

阿里巴巴:电商的天然货币化优势

阿里巴巴的货币化效率远远高于其他平台,本质上来源于电商的特殊属性。大家去阿里巴巴,就是要来花钱的,用户有非常明确的购买意愿。在这个过程中,商家通过直接和用户产生互动,带来了极高的转化率。

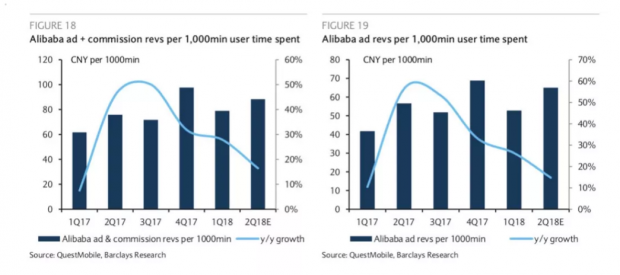

我们都知道阿里巴巴有一块是佣金收入,另外一块是广告收入。淘宝只有广告收入,天猫是有佣金和广告收入的。下面是阿里巴巴我们看到阿里巴巴的货币化效率则达到了78元/1000分钟。阿里巴巴的货币化效率在2017年保持了很高的增速,这主要因为阿里巴巴的个性化推荐算法大大地提高了用户的转化率,使平台广告更具有价值。

百度:搜索业务变现能力依旧强劲

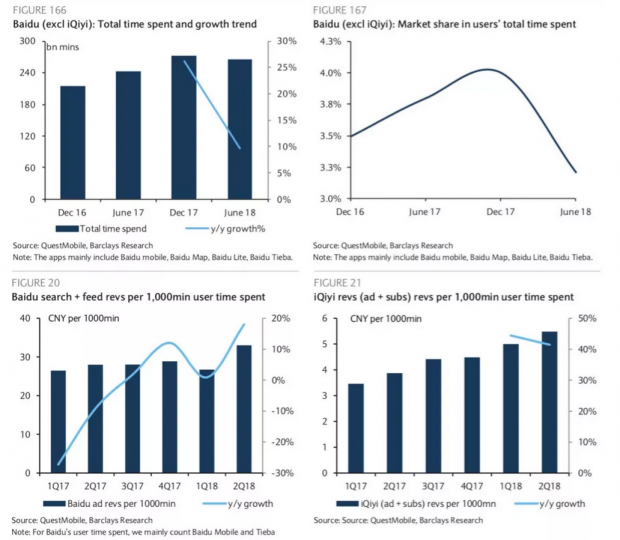

百度以28元/1000分钟的货币化效率排名第二,用户在搜索时目标通常较为明确,因此医疗、金融服务等的广告效率很高。百度作为国内搜索引擎领域的垄断者,议价能力很强。尽管即时通讯软件与社交软件分流了用户花在搜索引擎上的时间,但商家普遍更认可搜索引擎广告的引流作用,广告投放的需求并未随着流量的分流而减少。2017年百度推出了主页新闻推送功能,试图延长用户在页面的停留时间,但从结果上看,并未能抵御住头条系的分流力量。

微博:面临多面冲击的新闻平台

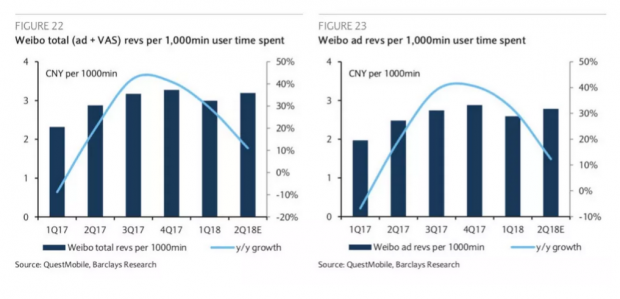

微博是一个中心化的媒体平台,用户使用微博的目的是了解大V和明星的动向,了解新闻资讯,这与段视频平台的社交属性有着本质上的不同,新闻属性赋予了微博竞争壁垒,段视频这种传播方式又激发了微博新一轮的刺激,微博其实是这一次段视频浪潮的受益者。2017年微博的广告收入占比为2.7%,却仅仅占据了1.7%的用户使用时间,还有较大的提升空间。

长期看微博的内容会面临多面冲击。新闻类信息会受到来自今日头条的冲击,导致其用户时长的下滑,进而导致货币化能力的下降。而在短视频也面临其他竞争对手的冲击,包括快手,抖音等等。这也是微博今年股价出现较大跌幅的最深层次原因。过去的渠道下层带来新增流量也在今年见顶。

腾讯:变现效率低下

相比之下,腾讯的广告效率低得惊人:非游戏应用占据了中国互联网用户48%的使用时长,广告收入却仅占11%,相当于为0.9元/1000小时,相较于阿里巴巴和百度有非常大的差距,特别是用户在淘宝和百度上停留的时间仅占2%和2.3%。

微信是互联网用户访问量与停留时间最长的移动端应用,但是出于对用户体验的保护,腾讯在微信上的变现十分谨慎。近期腾讯加大了广告投放:2017年初,微信将一线城市的朋友圈广告投放从一条增加至两条,2018年3月腾讯在所有城市用户的朋友圈内都每天投放两条广告,即便如此朋友圈广告的投放也过于单一。同时腾讯也在大力推广腾讯视频、QQ音乐和网文的付费订阅,通常情况下这些业务的变现能力要强于广告业务。

电商超越社交,互联网平台的必然?

从商业的角度来看,一个互联网公司其终极市值一定基于创造商业的价值。许多人过于看重流量,但流量是创造商业的一个因素而已。拥有流量,并非是商业的全部。比如我们看历史上那些城市的发展,拥有核心港口城市流量,未必是一个城市能够发展起来的核心因素。其商业能力,经济的基因,生产效率的高低才是主导因素。大量城市坐拥百万人口,但是商业化能力非常糟糕。

今年以来全球表现最好的公司就是电商巨头亚马逊,其市值即将突破万亿美元。另一边社交巨头Facebook却因为用户数增长接近天花板,业绩低于预期导致一度股价暴跌。抛开短期的涨跌,我们一直在思考一个问题:电商,社交和搜索的互联网流量三极,到底谁最值钱?

亚马逊成功建立在其高效而庞大的物流网络和丰富的全品类销售之上,有效的推荐算法优化了用户的购物体验,云计算保障了公司的成长性,而这背后是公司大量的现金投入,亚马逊也一直以自己优质的现金流为傲,没有卓越的货币化能力,亚马逊的飞轮也无从转起。

阿里巴巴是最像亚马逊的企业

我们惊奇的发现,阿里巴巴的内在基因和亚马逊非常相似,不断围绕着生态体系在做迭代。这两家公司的战略眼光都非常独到,而且执行力很强。亚马逊最早从网上书店,变成网上百货店,又变成今天的新零售和云服务。阿里巴巴从最早的淘宝,迭代了天猫,支付宝,阿里云和金融服务。

我们再从BAT三家公司的成长环境看,阿里巴巴是完全从草根杀出来的。相反,社交和搜索巨头都受益于海外巨头无法进入中国。而且阿里巴巴的支付宝,可能是全球最具创新力的移动支付技术。今天,中国的移动支付渗透率是全球最高的。许多中国人出门都不需要带钱包,直接支付宝或者微信支付。海外的移动支付还停留在硬件类技术,中国已经完全使用软件二维码解决了。甚至今天我们去海外旅行,支付宝都已经渗透到了全球各个国家。许多中国人出国度假都不需要换很多外汇了。

一个公司的业绩持续增长,往往是其公司治理的一种结果。对于公司管理层来说,战略眼光和执行力非常重要。我们发现阿里巴巴是一个战略和执行力都非常强的企业。许多战略布局很有强的前瞻性,包括对于整个互联网金融的布局,新零售的线上和线下打通等等。而在执行层面,阿里巴巴也非常的统一。

亚马逊的文化是保持Day One,而在阿里我们也看到许多员工早就实现了“财富自由”后,依然每天保持热情的工作。公司自上而下的价值观也是非常统一的。

站在今天这个时间点,我们有理由相信中国电商的渗透率会进一步提高。整个电商的基础建设在中国已经非常健全,无论是物流还是支付。而中国实体零售依然面临中间环节过多,业态模式不够成熟的问题。阿里巴巴继续的高速发展确定性是比较高的。整个商业化能力会越来越强。

最后,从海外扩张的角度看,阿里巴巴对于其他国内互联网公司,也有明显的竞争优势。阿里巴巴拥有的是底层技术和商业模式,可以比较容易在海外建立网络效应。腾讯的竞争优势是用户数,要在海外建立网络效应就很难,毕竟你很难让其他国家的人使用一款来自中国的社交应用。但是阿里巴巴可以基于其底层技术,在俄罗斯和东南亚等国家建立本土化的电商平台。

在全球移动互联网流量逐渐接近瓶颈之后,未来比拼的是商业化能力。阿里巴巴作为商业化能力最强的互联网应用,目前已经体现了足够强的价值。也符合我们希望寻找的业绩和商业模式都具有确定性的互联网企业。

本文基于个人的判断,非个股推荐,大家投资需谨慎。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号