阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:进入2019年,我们发现中国居民的家庭资产配置很可能迎来一个新的时代。过去作为家庭资产配置中最核心的资产:房地产的投资收益已经大不如前,许多地方还出现了限购。同时,银行理财产品的刚性兑付正在逐步打破,而以货币基金为代表的现金类产品收益率不断下行。那么,公募基金、尤其是权益类基金是否会成为未来资金流入的目标?居民家庭资产怎样配置才能既争取收益、又减少风险呢?今天我来聊聊自己的看法。

相比美国,中国家庭资产在基金产品上的配置过低

我们知道中美对比的意义在于,美国往往领先于中国,从美国的今天,能看到中国大部分行业的“未来”。过去20年,中国许多行业也不断跟随美国经济的发展道路。从这个角度出发,今天的中国和今天的美国差距越大的行业,发展的空间也就越大。

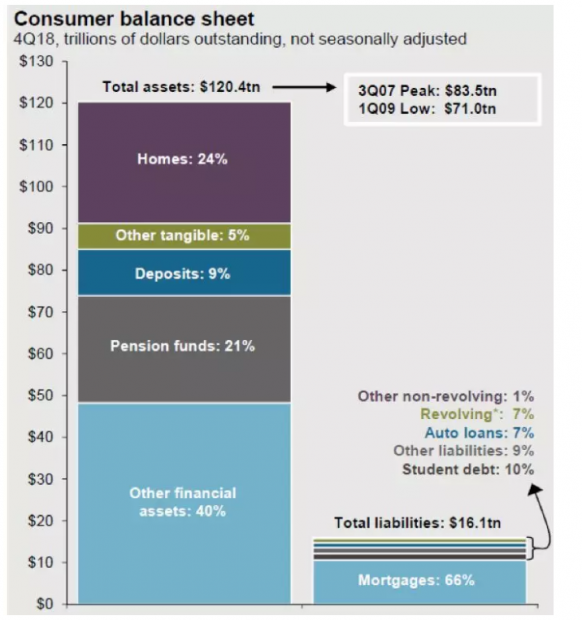

下面这张图来自摩根大通的报告,截至2018年底,美国家庭资产超过120万亿美元。其中的配置结构大约为,24%在房地产、21%在养老金、40%在其他金融资产,9%在存款。事实上,其他金融资产主要是共同基金(尤其是股票型基金),加上21%的养老金资产,美国家庭大约有60%左右的资产配置在共同基金。

相比之下,中国家庭的资产绝大部分配置在房地产,权益类资产配置的占比低于10%。中国家庭更愿意把资产放在房子,而非股票。那么未来,中国家庭资产配置的方向会不会向今天的美国靠拢呢?

我们认为,这个概率是很高的。首先,中国的城镇化率从改革开放前的17%提高到了今天的58%,而一般发达国家的城镇化率在65%左右。中国房地产发展速度最快的阶段已经过去了,意味着房价高速增长期结束。特别是人口红利消失后,房子作为一个资产的配置价值开始下降。

其次,随着理财产品刚性兑付打破,这个市场的无风险收益率开始出现较大程度下滑。过去几年,一些提供所谓8-10%“无风险”的产品,最终都体现了巨大的风险,包括P2P、类固收的非标产品等。

另一方面,各类真正无风险的现金类产品年化收益率已经在3%以下。未来随着中国大概率进入降息周期,现金类产品的收益率也可能会出现持续下降。

公募基金(尤其是权益类产品)在中国家庭资产配置的需求一定会起来。

通过大类资产配置提供优质盈利体验

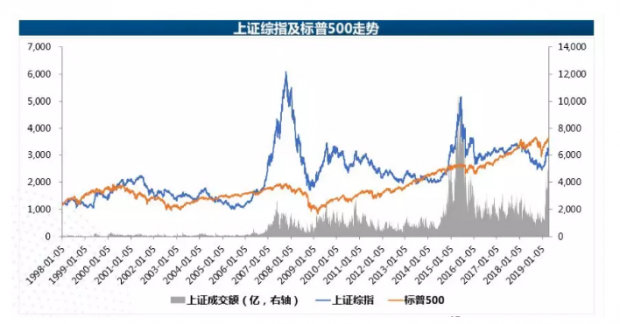

最近我们和中欧基金副总经理、固收投资业务负责人顾伟行了一次交流,他从大类资产配置的角度谈了一些思考,希望给持有人带来优质的长期盈利体验。我们发现,用户需要的并非一味地高收益,而是风险调整后的持续收益。研究发现,风险和收益应该是匹配的,A股市场长期来看并非收益率不高,而是风险收益的“性价比”比较差,股票市场波动太大。从下面这张图中我们看到,1998年以来上证指数的收益率并不比标普500指数差多少,但是其波动率远高于后者。从长期投资盈利体验的角度看,标普500指数的投资者感受明显会好得多。

资产配置就可以达到这样的效果。顾伟分析,资产配置就是做一个多类资产的组合。这个组合的目标并非实现收益率最大化,而是要争取性价比最高,提高风险收益比。简单来说,就是你每多冒一分钱的风险,就应该多获得一分钱的收益,收益和风险应该是相平衡的。如果,能够通过多类资产的配置,你多冒一分钱的风险,获得了两分钱的收益,那就提高了投资组合的风险收益比。

过去20年,A股年化收益率不到8%,但是对应的波动率超过了20%,这也是为什么许多投资者认为A股盈利体验不好。

那么,大类资产配置是如何做到的呢?顾伟认为,大类资产配置的核心是低相关性。在多资产组合中,并非你持有的资产越多越好,而是要确保资产之间的低相关性。这样就能取得“东边不亮,西边亮”的效果,这也符合达利欧资产再平衡的理念。最简单的,你可以加入债券、加入商品期货、甚至加入衍生品。通过增加负相关或者零相关的资产,将大类资产配置的波动率大幅降低。

中欧基金固定收益团队有一大优势就是擅长资产配置。中欧单独设立了一个资产配置策略组,一个重要的出发点就为客户优化盈利体验,在风险可控的基础上挖掘超额收益。

国际上,在资产配置领域最专业的莫过于耶鲁大学捐赠基金的负责人大卫.斯文森。他从1990年到2012年,花了22年的时间把整个资产配置调整到了一个有效前沿上。中欧基金正努力通过大类资产配置的模型,尽力为客户提供长期稳定可持续的收益。特别是在刚性兑付打破之后,这类能平滑波动率的大类资产配置产品,将有极大的需求空间。

我们以中欧的养老目标基金为例。中欧养老2035基金这个产品会基于用户的年龄——退休日期,根据下滑曲线进行自动的大类资产配置调整。持有人年轻的时候风险偏好高一些,股票配置的权重就会高,相反年龄大的时候债券配置的权重就大一些。目前,去年10月成立的中欧养老2035基金已经取得了大约10%的收益率,而且对应比较低的波动率。

大类资产配置需要专业精细的投研体系

在投资中,大类资产配置的门槛其实是很高的,需要一整套的投研体系。我们在达利欧的《原则》中看到,桥水如同一个机器那样在运转,其投资体系非常完整,各个“零部件”都是极其的精良。因为如果在一个环节出了问题,很可能导致最终的输出有误差。

而且大类资产配置,对于一个资产管理公司的要求也是最高的,需要管理人不仅仅了解权益品种、还要了解固定收益、商品,以及衍生品等各类资产。

在中欧基金,固定收益团队通过专业化分工以及投研成果整合的方式,来实现体系化的产品输出,在每一个环节都尽量挖掘超额收益。过去,基金经理个人更像是一台超级电脑,所有的信息都汇总到基金经理这里,然后基金经理依靠个人的运算能力去做决策。但是在当下的市场中,信息在几倍、几十倍的增长,再通过原来的“单机版”模式完全行不通。那该怎么办?

中欧固定收益团队通过以下三项将信息处理和运用效率最大化:1)标准化精细化研究以及高度纪律性的投资管理;2)内部文化的高度认同,大幅提高沟通的效率;3)用数据作为投研沟通的共同语言。当每个人有同样的价值观,同样的沟通语言以及完整的投资流程时,每一个人的产出效率就大大得到提高。此外,让专业的人去做专业的事情,一改过去依靠基金经理个人能力单打独斗,就有可能提高投研效率和投资胜率,不断创造超额收益,最终提升投资者的长期盈利体验。

我们发现,类似于桥水这种“流水线”的资产管理模式,已经成为了新一代资产管理行业的主流,而依靠个人英雄主义的投资模式已经过去。这背后也有几个原因:

1)大家越来越重视投资收益的可持续性,而个人的神勇操作是有很强不确定性的。体系化的东西,往往才是稳定、可复制以及可持续的。未来资产管理行业的核心已经改变,并非是卖你过去的业绩如何,而是告诉客户过去的业绩能够持续。那么如何将你的投资业绩持续下去呢?这背后就需要更多依靠投研系统,而非个人。我们看到,即使达利欧不再担任桥水的CEO位置,依然不会影响桥水的投资业绩。投资的“圣杯”,不就是做一个能永恒运转下去的产品吗?

2)资产管理行业也进入了“工业化时代”,必须拥抱科技和先进的系统。工业化时代最大的特征是,通过科技创新带来了劳动效率的大幅提高。记得以前看过一篇文章,大意是说蒙古骑兵所向披靡,但是遇到西方联军入侵时,大刀长枪完全无法与枪炮匹敌。先进工具的使用,平台化系统的引入,将成为未来资产管理行业的核心。

3)无论是大类资产配置产品,还是主动权益产品,专业化和精细化的分工对于最终结果的影响巨大。即使一个基金经理水平再高,也需要优秀的研究员提供个股挖掘和跟踪。专业化分工的结果,应该是专业的人,做专业的事情。基金经理可能更多做组合管理,研究员负责行业个股挖掘,大类资产配置则是把不同类别资产组合拼装在一起,并且通过宏观策略维度进行资产权重的匹配。投资流程越来越复杂之后,依靠单一个人能力就能全覆盖几乎是不可能实现的。体系化资产管理的模式,也变得越来越重要。

中国资产管理行业的黄金时代即将到来

相比于其他行业,我们认为资产管理行业有着巨大的发展前景和空间。过去刚需兑付时代已经结束了,以房地产为代表的类固收时代也过去了。可以说过去中国的理财产品更多是基于某一种简单的套利。在这背后,我们看到银行理财产品的规模从2010年到现在出现了巨大的增长。

未来,中国居民理财产品会逐步转向资产管理公司的理财,中国家庭的权益类产品配置会得到进一步提升,投资者也会更加看重资产配置。我们看海外成熟市场,大部分国家的股票市场收益率都是超过房地产的。而他们往往在经济发展的第一个阶段,房地产成为主要配置,到了第二个阶段,公募基金或将成为主要配置。

展望未来,到2020年资管新规彻底执行,资产管理行业将迎来新的机会。专业化体系化的投研平台会获得更高的用户认同度,资产管理公司需要给用户提供的是,长期可复制,收益率相对清晰的资产管理产品。

我们相信,随着投资者开始变得成熟,也会有越来越多人开始接受一部分的波动率,去争取更高的收益率。整个家庭其实并不缺钱投资,而是缺少对他们有吸引力的产品。我们认为,整个资产管理公司会在无风险收益率持续下降的大背景下,迎来一次新的发展机遇。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号