阅读:0

听报道

导读:信息不对称是金融市场的基本矛盾之一,而委托代理问题是其主要表现形式之一。在今天这篇文章中,马拉松资本讨论了两种应对管理层委托代理问题的基本方法,即内部持股和家族企业。这两种基本方法虽然与市场主流看法无太大出入,但是这篇文章将每种方法的优缺点和真实商业实例相结合进行了讲解,观点清晰,论据扎实。正如马拉松资本理解的,对于委托代理这样的难题,我们能做的就是在所有不完美的方案中挑出最好的。

文章来源 | 《资本周期》3.5-3.6

话说薪酬(2012年2月)

长期的内部人股东是委托代理问题相关的所有不完美解决方案中最好的选择

英国上市公司高管薪酬方案的设计者在正当化他们的工作时,正承受着日益增长的压力。这在一定程度上是周期性的。在每一次股票市场暴跌之后,对奖金方案的详细审查都在增加,特别是与“失败奖励”相关的。也有一种如同收入不平等的长期要素在增加,这很大程度上源于全球化。政治家热衷于利用公众的不满(情绪)。

据数据显示,自从1998年以来,在英国富时100指数的公司中CEO的平均报酬翻了4倍,而员工的平均收入只上涨了50%。在同一时期,基于富时100指数的物价水平并没有变化。我们对于这些薪酬顾问怀有同情。设计激励方案不是一件简单的事,以使得管理层和长期股东的利益能够达成一致。

逐渐增多地,股东们在公司股东大会上对于(管理层的)薪酬方案投出反对票。马拉松资本接到越来越多的拜访,从公司董事长到薪酬委员会负责人(他们常常由薪酬顾问陪同),以寻求在股东抵制(管理层的)薪酬方案前先发制人。在某种程度上,这种与投资者直接联系的目的在于规避独立代理咨询服务公司(例如机构股东管理服务机构和养老金投资研究顾问)。这些组织其实是薪酬顾问的平衡角色,因为薪酬顾问及其同行分析公司薪酬时充当的是一种只增加薪酬的角色。我们没有碰到过一家公司计划在同类公司薪酬水平的中位数上降低高管薪酬。

当代理咨询服务逐渐增加的影响力是受欢迎的时候,但他们标准化的解决方案其实并不适用于所有情况,尤其是当它谈及到管理层的薪酬时。那么,什么是最理想的激励方案呢?答案是它取决于(什么)情况。薪酬结构是基于每股收益增长和股东总回报的绩效考核,这是越来越普遍的(情形)。

然而,它们困扰于一个问题,这种问题是被管理学大师彼得·德鲁克在很久以前就发现的。他认为寻求正确的绩效考核指标是“不仅可能像是徒劳地寻找魔法石;而且它肯定是有害的和有误导性的”。这是特例,当薪酬与每股收益挂钩——对于马拉松资本来说很多年都是一个眼中钉。

每股收益的评估(可能)倾向于被不讲道德的高管们肆意操纵;它不考虑风险、鼓励价值受损的并购和回购,尤其是当利率很低的时候。它也鼓励卖方喜爱的季度每股收益猜测游戏。同时,似乎满足每股收益目标已经变成公司的主要战略意图。这是很可悲的,公司战略应该是关于如何最佳地分配资源。如果一个商业改变需要三年效果才能显现,那么管理层可能不会追求最佳商业计划,因为他们的报酬与短期的每股收益结果挂钩。而这些跨时期的问题在一定程度上可以通过引入基于年度期限的绩效奖励来解决(投资者缺乏远见,管理层为了自身利益倾向于紧盯会计年度的每股收益),这导致了公司与长期的价值创造脱钩。

将薪酬与基于股东最普遍的股价衡量的总股东回报(TSR)关联起来要比EPS更好,因为它迫使管理层考虑在中期内推动股价上涨的因素。这种方法依赖于时间窗口的大小,如果开始或结束日期的股票价格因收购投机或股票市场普遍高估而虚高,则可能会导致失真。

于是,问题就来了,关于在什么时间范围内去评估回报;以及,基准应该是绝对的还是相对的——它们各有优点,也没有一个是完美的。在相对方案的情况下,基准应该是由同类公司提供还是更广泛的市场指数?广告业巨头WPP集团前任CEO Sir Martin Sorrell已经成为一个很富有的人,由于他(在行业里)成功战胜一小群营销服务公司。不幸的是,这些财富创造并没有与公司股东共享,由于在很多年里这个行业的表现不佳。

由于这个原因,我们通常更喜欢公司的激励方案基于股票市场指数,与我们自己的业绩管理费相一样。公司管理层可能觉得委屈,他们不能控制业绩以把它与大盘指数关联起来(大盘指数可能为一些权重行业的变动所驱使),例如富时100指数中的矿业或医药行业。一些公司来找我们以寻求从相对股东总回报方案转换成绝对的(方案)——常常在相对方案业绩表现突出的一段时间后,大概管理层的意愿就会迫切终止。

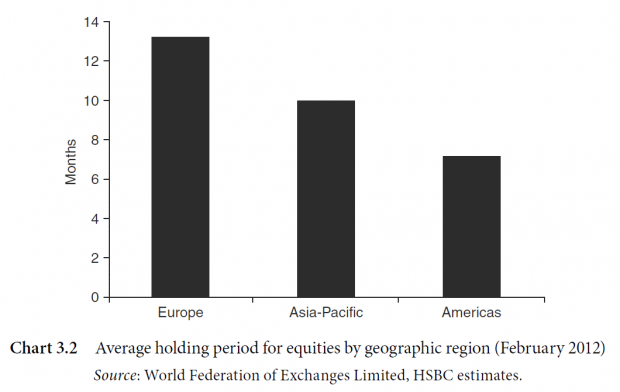

至于在一段时间内哪些业绩应该被考量,这就涉及到投资者缺乏远见的问题了。因为对于欧洲股票一般持有期小于12个月(详见图表3.2),普通的投资者对一家公司超过5年期限的业绩不感兴趣。而我们更喜欢基于长期的业绩考量,按年度分阶段引入以鼓励基于长期战略思维的收益。高频交易者和投资者的见解着眼于季度每股收益,对此管理层应该给予一个很低的权重。时间框架也需要基于行业而有所变化。在生产原料和采掘行业,项目周期可能超过5年(比如航空引擎,它的产品生命周期可能为数十年)。

鉴于每种评估方法都有优点和缺点,薪酬顾问寻求妥协,将激励措施中的各种措施结合在一起也就不足为奇了。但是,所谓的“平衡”方法,例如混合每股收益目标加上资本收益率再加上股东总回报,可能会使管理层和投资者都困惑,更糟的是,可能会鼓励久经世故的赌博策略。

因公司的管理权和所有权分离,内部人持股对我们来说似乎总是最直接的方法对于处理委托代理问题。我们的证券投资组合倾于那些成功的企业家们经营他们的公司并持有相当大的股权。

可喜地,许多公司遵从了利洁时集团(Reckitt Benckiser)的案例,高管们被要求大规模增加(他们对公司的)持股比例。沿着相似的路径,汇丰银行最近已经修订了它的激励机制:5年后授予递延股且必须持有到退休。长期股权很可能是最好的方法,对于让管理层专注于真正的价值驱动。由于管理层有保护财富的天性,所以应该防止过度的风险承担,尽管不幸的反例是雷曼的Dick Fuld。

幸福的家族(2012年3月)

家族控制可能会为外部股东引起麻烦,但是它也可以为代理问题提供一种优雅的解决方案

关于管理权与所有权分离在合资公司中产生的恶行,已经不是近年来的热门话题了。早在美国独立战争时期,亚当-斯密就注意到我们现在所谓的委托代理问题:

这些公司的董事成为他人资金的管理者,而不是管理他们自己的钱。所以不能指望他们会像打理自己的资金那样来谨慎对待别人的钱。因此,疏忽和过于慷慨一定会或多或少的在公司管理事务中盛行。(《国富论》,1776年)

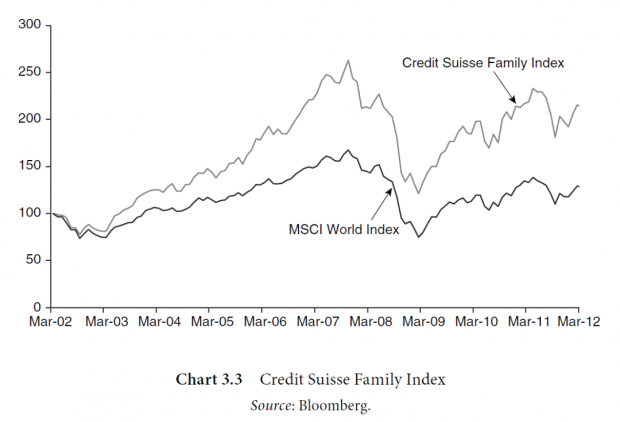

这个问题的一种潜在解决方案是投资仍处于家族控制权下的公司。不幸地是,这并不意味着没有陷阱。案例往往是家族利益被提升到外部投资者之上。除此之外,这类业务多倾向于是裙带关系和弱化家族争端的。每个人都知道的谚语“富裕家族由穷致富白手起家,但富不过三代”。结果,许多投资者宁愿离开。那其实是很难的,因为大约三分之一的标普500公司是由家族企业控制的。另外,这种类型的公司控制权也能为外部投资者带来不菲的收益。有证据表明,至少在美国,家族持有大量股权份额的公司的表现优于市场中其余的公司(详见图表3.3)。团结和决心将财富传承给后代的家族,常常证明了他们是很好的资本管理者。

从优点来说,家族控制可以是一种解决代理问题的优雅的解决方案。家族能够更好地抵抗短期利益波动,为了他们自己和外部投资者投资于长期利益。创始人杰夫-贝索斯(Jeff Bezos)就以20%的股权控制了互联网公司亚马逊,并且似乎乐意忍受4%的营业利润率,同时投资技术并以价格在竞争者中占主导地位。正如另一家家族企业沃尔玛,在房产零售行业获得成功。来自于家族股东的稳定支持也可以使管理层进入新的和有利润的商业领域,正如案例中一家涉及饮料和金融业务的公司并购了一家船运公司(Quinenco,智利),一家大型超市和酒店集团并购了一家印度尼西亚汽车生产商(JardineMatheson新加坡),以及一家英国食品公司建立了一个成功的服装零售生意(AB foods)。

对于投资者而言的问题是需要在好的和坏的家族管理者中做选择。科学爱好的读者可能会意识到安娜卡列尼娜原理(Anna Karenina principle),即只要众多关键要素中的一个要素失败,那么整个系统都会走向崩溃。以下是普通家族的缺陷清单,任何一点都容易破坏公司的成功:

1、缺乏家族团结

家族不合和内部争吵会持久地破坏家族和非家族(外部)股东。意大利的Gucci家族忙于准备面对竞争或使管理层职业经理人化的暗斗。Gucci只有在被法国奢侈品集团开云集团接管后,才使得它的时尚生意复兴。Mondavi家族(加州极好的葡萄酒庄园)在生意被最终出售之前经历了两代人的手足之争,它在2004年被出售给美国饮料业巨头星座集团。印度的Ambani兄弟之间的争斗导致了纺织电信集团Reliance在2005年的解散。然而,偶然地,家族之间的或家族对于公司资产控制权的纷争会得到少数股东的喜爱,它驱动了大份额的回购。

并不是所有的家族生意都是不如意的。就像我们乐于称赞的最后一个古老的巴黎奢侈品集团爱马仕就享有巨大的成功。尽管爱马仕创始人有超过70位成年人后代,但这个家族仍然团结于它的控股集团。偶尔,一位特别有支配权的家族成员可能将他(她)的意志强加于其他家族成员之上,以维持家族的优势和公司长期的利益——例如大众汽车的Ferdinand Piech、Hancock Resources的Gina Rinehart,以及瑞典的风险投资公司AB Kinnevik的Jan Stenbeck.

2、缺乏商业头脑

以ThomasMann的小说命名的布登勃洛克效应,讲述了家族生意如何随着时间的流逝,后人变得对财富的攫取比对公司发展更有兴趣。美国美妆公司雅诗兰黛的没落显示了当一个拥有控制力的家族变得无心恋战和无效时,会发生什么。在那时,任命一位外部的职业经理人是使公司转身的关键。英国的产品目录公司Littlewoods由Moores家族拥有,由于家族没有对互联网竞争做好准备,最终导致公司被出售。

3、内部交易

由于家族企业不重视公司治理的原则,它们倾向于低利润交易,这个现象比同类公司更常见。真正的小偷是很少见的,但家族和上市公司之间内部交易的现象是很常见的,似乎上市公司很喜欢前者。问题显现,例如,当巴西的钢铁公司CSN收购Metalic(一家控制权为家族所有的钢罐公司)。控制印度尼西亚食品公司Mayora Indah的家族,在上市公司外部控制分发业务。另一家巴西钢铁公司Gerdau在当它借款给一家被家族控制的养马场之后受到挑战,并为使用他们的家族名字而给控股股东支付了使用费。自从公司乐于进行公司治理,倾向于吸引更高估值的跨国公司,这样家族控制企业有了动机去停止内部交易。例如,巴西的Duratex and Embraer改善了公司治理以寻求降低嵌入股价的代理折扣。

4、差劲的接班人计划

家族控制企业必须准备好把权力传递给下一代。当公司的成功不是系于家族,而是与创始人在社会和政治关系有关时,继任者应该为此做好准备。这已经是亚洲家族制企业独有的特征,它们的财富是以源于政治关系(所取得)的垄断和特许权为基础,而因耄耋创始人缺乏接班人计划导致股价孱弱。

5、政治寻租

当公司依靠收取租金可能获得很好的业绩,而一旦创始人过世,假设租金会一直延续是很天真的想法。对于家族(和非家族股东)而言有益的事情,并不一定对国家有利。与政客和监管者的亲近关系,似乎允许Carlos Slim的Telmex在墨西哥的固定电话行业保持了近乎垄断的地位,它的互联价格显著高于经合组织的平均水平。在菲律宾、香港、墨西哥、以色列和土耳其的少数高知名度家族的优势,已经奖励了家族和少数股东,但却打压了竞争和企业家精神。

在这样的情况下,存在政治抵制的危险。Carlos Slim的电信运营商美洲电信(American Movil)收到了关于垄断实践近10亿美元的罚款。以色列似乎最终打算处理它国内的强有力的家族集团,诸如Delek集团和IDB控股。只需要考虑到埃及企业突变的命运与穆巴拉克政权紧紧相连,例如Palm控股和EFG Hermes,就可以看到赌桌翻得有多快。相反地,成功的家族企业,例如Kos控股、Investor和Quinenco——似乎擅长处于直接且灼热的政治舞台中心之外。

如果家族从事的生意是具有竞争性和非罪大恶极寻租性的,通常结果是其长期投资好于那些成功是来源于家族政治和金融优势的公司。即使家族控制带来了很多问题,但是晚上我们还是能睡得更安稳一些,把你们的钱投一部分于与Wallenbergs家族(Investor)、贝索斯(亚马逊)、Kos(Kos控股)、Luksic(Quinenco)和Ayala(Ayala公司)共事上吧。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}