阅读:0

听报道

导读:今天分享的两篇马拉松资本文章都和我们中国股市相关。在第一篇文章中,马拉松资本看到了中国四大银行的超高盈利能力,无论是ROE还是利润增速都是很高的。站在当时的角度,马拉松资本认为中国银行业那么赚钱,和杠杆率有很大因素,未来可能出现一次信贷危机(当然,事实上并没有出现)。

而今天的第二篇文章,恰恰写在2015年5月,距离A股历史上最惨烈的去杠杆只有一个月的时间。在这篇报告中,马拉松资本鲜明指出了中国股市的上涨背后来自场外配资,并且以上海电气为例,这家公司在A股市场的估值远超港股市场的估值,显示出了背后的定价不理性。马拉松资本也认为,这是一次巨大的泡沫,可惜我们许多人看到都太晚了。

文章来源 | 《资本周期》6.5-6.6

价值陷阱(2014年9月)

中国银行的杠杆率较高,但在资本周期的地位不高。

对于新兴市场的逆势投资者而言,一个行业似乎提供了卓越的价值。该组中最大的四家公司在2013年的平均股本回报率为20%,在过去五年中平均为21%。自2008年以来,它们的利润以18%的复合增长率增长,去年实现了可观的12%的增长。渴望流动性的投资者无需担心。这些公司的总市值超过6500亿美元。但他们的股票不受欢迎,投资者可以在市场上以帐面价值购买。

这四家公司就是中国四大行。传统观点认为中国的金融并不适合投资。然而,马拉松资本在银行业上赚到了相当可观的钱。例如,亚洲金融危机提供了一个难得的机会,可以从廉价的金融中获得可观的回报。中国银行现在这么便宜,难道它们不会提供这样的机会吗?

简短的答案是“不”——至少是我们的观点。较长的答案最好分为两部分:第一部分是试图确认中国银行的盈利能力;第二部分是确认银行在资本周期的地位。让我们从解构银行的盈利能力开始。以工商银行为例,其股本回报率为20.8%,这得益于1.4%的资产收益率,杠杆率将其放大了15倍。第一个问题是信贷风险(即账上不良贷款的准备金)是否已得到充分考虑。

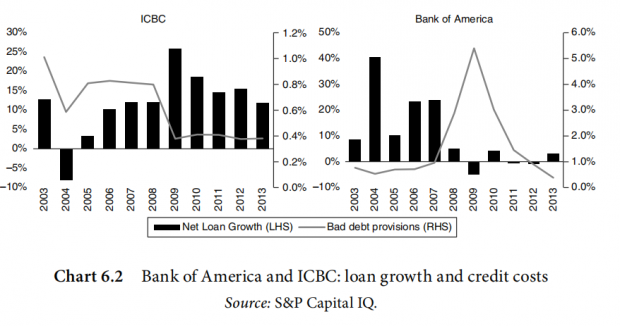

图表6.2比较了过去十年来工行和美国最大的银行之一美国银行的贷款增长和风险成本。读者会注意到,工行的信贷成本在过去几年中一直很低,在此期间,贷款增长一直保持较高水平。左图显示,在雷曼危机爆发之前的几年里,美国银行的信贷成本同样较低,贷款增长强劲,众所周知当时太乐观了。

银行的资本回报率对信贷成本非常敏感。例如,如果工行的风险成本上升至不明显的1%,则其股本回报率将下降近五分之一,从20.6%降至16.8%。在考虑银行的真实盈利能力时,还必须将杠杆水平标准化。在工行,人民币的每笔股本都支持近15元人民币的债务。

然而,正如杠杆放大利润一样,它也可以放大损失。新兴市场银行的平均杠杆水平约为10倍。美国银行的资产负债表的杠杆率大约也是这个数。假设信贷成本占总贷款的1%,杠杆比率是10倍,则工行的股本回报率将降至11.3%。在我们看来,这个数字更接近工行的可持续盈利能力。我们得出这一结论时并未考虑到银行资产负债表的完整性或对中国金融体系的系统性威胁。

对于中国的银行而言,不仅信贷成本低,杠杆率高。他们在资本周期中的地位似乎也很差。在资本周期的教科书示例中,新资本被吸引到利润超额的行业。最终,这种资本流入会导致产能超支,从而损害行业盈利能力和股东回报。这个过程在商品行业中最为明显,因为他们的产品没有差异。做出真正好的投资的机会往往只有在周期的转折之后才出现。也就是说,当资本开始流出时。

鉴于信贷是一种商品,资本周期分析对银行的重要性与对任何其他商品业务的重要性一样。但是,存在一些差异。由于信贷没有实际限制,因此信贷的增加仅受银行可以累积的股本金额和可以承担的杠杆额度的限制。这使得管理人员更容易在周期的上升阶段被淘汰。

当银行业务周期转向时,需要为过去的错误追加费用,即信贷成本激增。容量还需要通过去杠杆化退出;这以资产负债表和合并收缩的形式出现。

就中国银行而言,这些症状尚未显现出来,这意味着从投资者的角度来看,它们还没有处于资本周期的正确位置。信贷成本一直很低,尽管我们已经看到了一些融资,但这样做是为了维持增长而不是去杠杆化。这如何发挥是很难确定的。中国的信贷贬值可能以亚洲危机的方式迅速发生(泛滥),或者更像日本的那样,但无论如何都会发生。

恶魔般的冒险(2015年5月)

中国股市正显示出投机过度的所有迹象。

过去一年,中国股市一直在增长。在截至四月的十二个月中,中国内地股市上涨了120%。市场评论员似乎不愿在中国的泡沫上倒计时。《金融时报》最近的社论认为,即使“中国股票被明显高估了……可能仍会上涨。”那是无可争辩的。

高盛表示:在“非常狂热的零售活动中”,市场“肯定正在泡沫化”,但是“会不会泡沫破灭系统?答案还没有。”总部位于香港的战略机构盖夫卡勒警告说,“继续徘徊的壁花投资者可能很快就会有错过这次危险。”但是,有些机构却付出了沉重的代价。

从表面上看,中国股市应该引起马拉松的极大兴趣。一些行业似乎已经进入了资本周期的低谷。至少几个月前,股票估值看来是合理的。北京已经宣布打算解决大规模的工业过剩产能。从投资者的角度来看,所有这些都应该成为一个有同情心的起点。

然而,估值并没有看上去那么引人注目(陷入困境的银行对总体市场估值影响不大)。此外,中国大规模过度投资的后遗症是严峻的,而且很可能会持续下去。

上证指数目前的市盈率为21.7倍。但是,不包括银行在内,这一市盈率达到了37倍。深圳交易所没有受到银行的压力,而且对泡沫技术领域的投资也更多,目前其市盈率是其市盈率的57倍以上。深圳交易所四家最大的公司中有三家是零售股票经纪人,这令人不安。

股市的最新上涨恰逢(但)另一项重大的货币宽松政策–这次被称为“抵押补充贷款”,该政策自2014初夏开始,已允许金融机构在短期至中期获得1亿元人民币短中期期流动性贷款。在实施了这些货币业务之后,到去年9月,7天回购利率从5%以上降至3%。大约在同一时间,政府削减了交易费用,将每人允许的经纪账户数量从一增加到20(谁可能需要那么多?),并放宽了对保证金贷款的限制。北京似乎故意扩大了泡沫。

以在线视频服务提供商北京宝丰科技有限公司为例。截至5月中旬,该公司已在深圳证券交易所上市39天。在过去的36天中,其股价上涨了每日允许的上限10%。通过复利的魔术,该股票在短短一个半月的时间内上涨了2500%。该公司的营业利润仅为300万美元,目前市值高达40亿美元。北京宝峰只是今年发起的225宗IPO之一,其中223宗在上市首日即受到限制,IPO以来的平均表现超过400%。

保证金贷款是零售经纪人增长最快的领域之一。今年迄今为止,贷款量增长了80%,自2014年初以来增长了五倍多。保证金贷款于2010年在中国首次获准,并已为自由流通量调整后市值的8%提供资金-相比之下,大板的保证金贷款约为市场价值的2%。J.K.的读者 加尔布雷思的《大崩盘》可能会回想起他的观点,即在达到市值的10%之后,保证金贷款是1929年崩盘的重要组成部分。当代中国股票市场的投机者比他们的爵士时代先驱者更具杠杆作用。法国巴黎银行认为,在上海证券交易所交易量增量的约20%来自保证金贷款。

得益于“沪港通”计划,部分流动资金已经流入香港证券交易所,该计划使内地投资者能够获得在香港交易的中国股票。在香港上市的中国股票的平均交易价格比其内地股票低30%。当香港股市上涨至上海股市时,多头希望通过缩小折价幅度获利。

上海电气是一家大型工业公司,已在上海和香港上市,是当前市场疯狂的一个很好的例子。在中国内地,该公司的隐含市值达410亿美元,市盈率接近100倍,市净率达6倍以上(净资产收益率10%)。在香港地区,投资者对这家公司的估值为隐含市值133亿美元,市盈率是市盈率的33倍,市盈率是市盈率的2.3倍。与中国内地的价格相比,香港线可能看起来很便宜。但我们认为,这两种估值都是不合理的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号