阅读:0

听报道

文 | 朱昂

导读:前文说了A股2018年的投资策略,今天我们聊聊对于美股2018年的展望。美股的走势其实影响着全球市场的波动,甚至是我们的A股。2008年金融危机以来,标普只有2年是走平的。分别是2011年和2015年,这两年正好对应A股不太好的年份。而标普涨幅20%以上的分别是2009年,2013年和2017年,对应到A股也是有不错赚钱效应的年份。去年我们曾经误判美股牛市会在2017年终结,却迎来了一次全球性大牛市。今天也继续对2018年美股做一次判断,整体而言美国波动率大概率会加大,个股选择越来越难,而2018年下半年的风险较大。

2017美股回顾:一场全球牛市盛宴

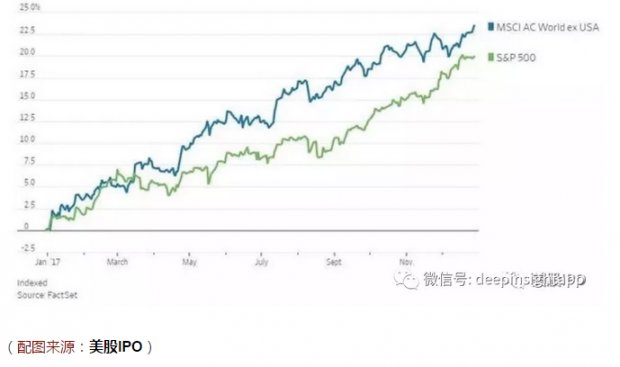

我们对于A股的2017年投资策略基本上把握了主要脉络,相比之下对于美股市场的判断是错的离谱。去年的此时,我们的核心结论是“1900年后美股历史上第二长的牛市即将终结”。然而结果却是一场更大幅度的全球性牛市盛宴。MSCI全球指数在2017年涨幅24%,超越了标普500的19.4%涨幅。新兴市场表现超越了发达国家。更重要的是,我们看到了少有的低波动大牛市。MSCI全球指数在2017年每一个月都出现了上涨。标普涨跌超过1%的高波动天数只有8天,显著低于2016年和2015年的48天和71天。

全球股市的波动率在大幅下降,相反指数出现了不回撤的牛市。MSCI全球指数在2017年实现了12个月全部上涨!从方向看,新旧经济在2017互相交替。受益于全球供给侧改革的原材料成了标普全年涨幅第二的行业,上涨21.4%。而涨幅排名第一的标普行业择是代表技术创新的科技股,上涨36.9%。

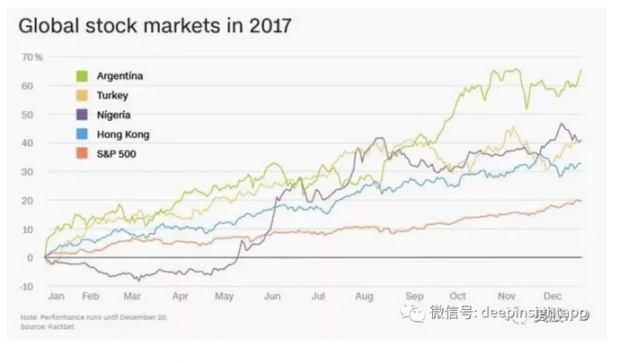

在一次全球性的牛市中,新兴市场的表现会更好,弹性也大。这个道理如同在A股牛市中,一些小市值的公司,涨幅可能比茅台,格力这种白马股更好。过去一年我们也看到像阿根廷,尼日利亚,土耳其,奥地利等一批新兴市场国家指数涨幅比标普更强。当然,代表中国资产的MSCI中国指数涨幅也超过了40%。

牛市根源:高增长、低通胀

这几年学到一个新的英文单词:Goldilocks。很好的解释了2017年低波动牛市的根源。简单来说就是较高的增长,较低的通胀。过去几年大家总是在开年对于全球经济的预期过高,然后开始不断向下微调。但是在2017年这个趋势出现了逆转。分析师纷纷把全球经济增速从年初的3.5%提高到了3.8%。

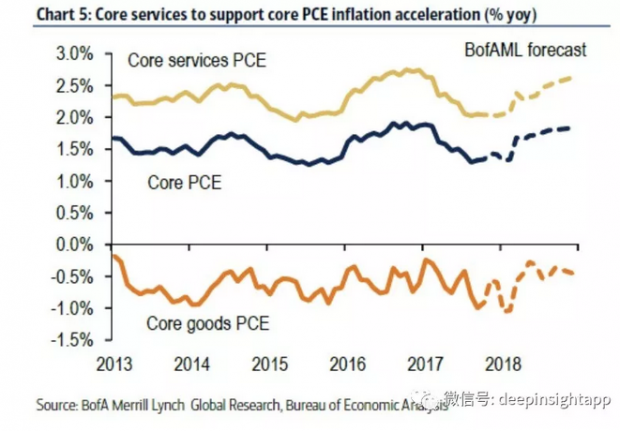

IMF甚至是2010年之后第一次出现对于全球经济增速的上调。中国经济增速放缓得到了有效遏制,新兴市场经济开始拐头向上,然后又推动到了发达国家经济体。汇率和商品价格的不确定性也逐渐消除。相反,倒是全球的通胀水平不断低于预期。虽然央行开始收紧流动性,但整体经济在一个温和向上的过程,没有任何经济上的黑天鹅出现。通胀方面,发达国家经济体通胀一直保持在2%的目标位之下。从下面这张图看,大家对于高增长低通胀的预期大幅提高。

寻找消失的通胀

2017年美国经济最大的意外并不是特朗普减税,而是低于预期的通胀。我们这位喜欢用Twitter发表观点的美国总统认为,美股的上涨最大因素是他当选,事实上背后还是通胀水平低于市场预期。虽然失业率继续下滑0.6%,已经低于历史平均水平,但美国的核心通胀率水平也下降了0.6%。一个很大的原因是工资收入过去几年增长非常缓慢。科技创新大幅提高了效率的提升,全球化又优化了就业分配,导致美国的工资收入没怎么增长。

金融危机后其实最大受益者还是科技和金融,传统制造业的收入都是下滑的。2018年美国失业率会下降到3打头,然后我们也看到原油价格的上升,这些都会对通胀水平产生一定压力。低通胀能否成为一个新的常态化事件需要观察。能够杀死低波动牛市最大的因素就是通胀水平。

大涨一年,美股估值贵吗?

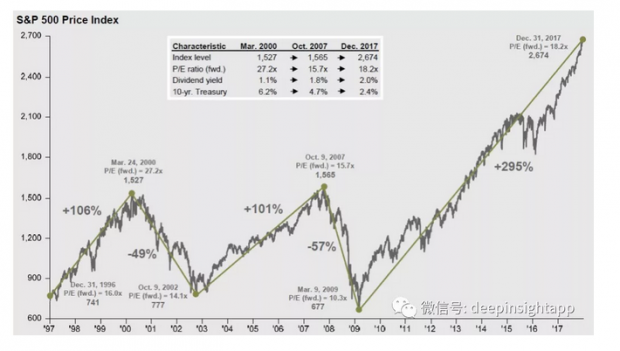

2017年一个被最常问到的问题就是,美股是不是估值太贵了?截止2017年底标普500的动态市盈率为18.2倍,这个估值要低于2000年3月网络股泡沫最顶峰的27.2倍,但是比2007年10月金融危机发生前的15.7倍要高。我们对比过去25年,标普平均的市盈率为16倍。再对比过去25年的市盈率,目前是3.1倍,小幅高于平均的2.9倍。所以从一个横向对比来看,目前估值比历史平均要高,但并没有偏离太多。

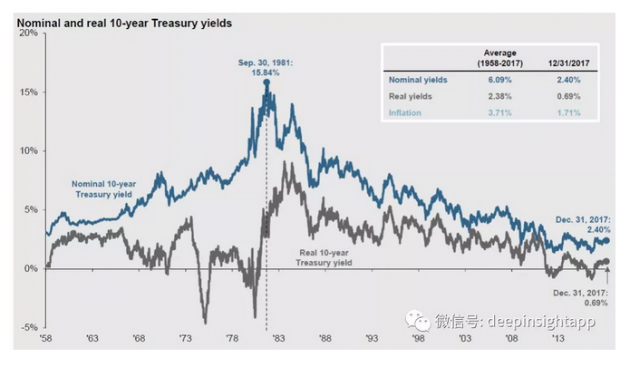

然而估值并不是静态的,需要和其他资产做动态对比。2017年巴菲特股东大会的时候,有人问巴菲特目前美股是不是太贵了。当时他的回答是,对比目前的国债收益率水平,其实美股并不贵。这一点对我的启发很大。我们看10年期国债收益率水平,2000年网络股泡沫顶峰是6.2%,2007年金融危机前是4.7%,而2017年底是2.4%。过去20年,国债收益率都是出现了不断的下行。无风险收益率不断向下之后,对应权益类资产的估值应该是提高的。目前标普的估值,从动态看无风险收益率角度分析,并不算贵。

盈利和无风险收益:最重要的核心变量

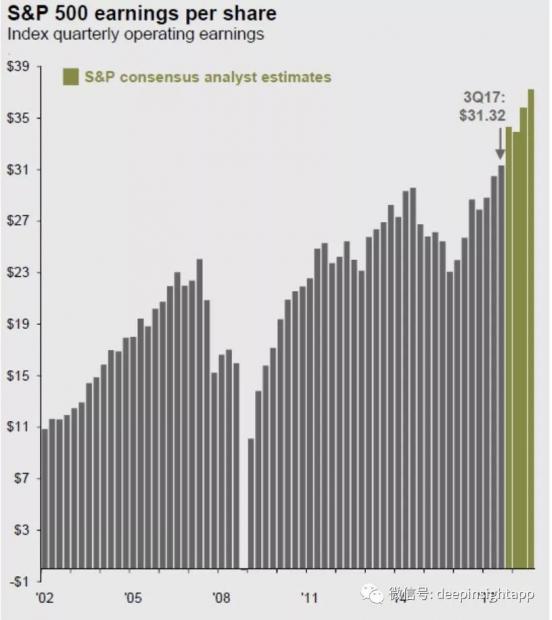

理解了这些基本因素后,我们发现对于美股2018年最重要的变量是两个:企业的盈利增长,以及无风险收益率的波动。我们先来思考企业盈利的增长。在美国创新高的同时,企业盈利是增长的,美股也基本上和盈利周期的波动是一致的。我们看到盈利增速在2011年和2015年都出现了下滑,这两年美股也是没有取得正收益。就在2017年底,特朗普的减税法案通过,预计将大幅增加企业的盈利,我们看到对于2018年的盈利预测,一季度会有一个比较大的跳升。

那么国债收益率未来怎么走呢?之前有一个很有趣的图片,说美联储主席的身高不断下滑,对应着国债收益率不断走低。我们先从通胀的水平来看。由于国债收益率是在1981年9月30日见顶的,对应就是当初美国历史上通胀最高水平。最终通胀从当年10%以上一路下滑到2%不到。历史上美国核心通胀的平均水平是4%,目前只有1.7%。全球化像一块海绵,吸收了美国的通胀。但是我们之前说过,经济缓慢复苏后,工资水平会逐渐起来,带动通胀水平拐头向上。另一个影响因素就是美联储缩表。

在2017年加息三次后,预计2018年还有两次加息。比加息重要的是,资产负债表规模开始收缩。过去10年我们都是在一个资产负债表扩张的年份,从来没有体会到缩表的感觉。这些因素结合,美国长期国债收益率应该在2018年逐步拐头向上了。

2018年美股看好的方向

所以从上面几点分析看,目前美股整体估值合理,盈利会在一季度继续走强,长期看通胀水平和国债收益率都逐步向上爬坡,成为了潜在的风险点。如果用一个时间轴来看的话,今年上半年美股继续走强的概率比较大,但是接下来风险逐步加大。指数大概率还是正收益,但不会出现2017年这样的大牛市了。事实上,目前已经是仅次于80年代的美国历史第二长牛市了。

但是从个股上来说,现在要跑赢指数越来越难。2017年虽然是科技股大年,但是如果没有FANG四大天王,也很难跑赢纳斯达克。Facebook,亚马逊,奈飞和谷歌在去年分别上涨了53%,56%,55%和32%。芯片股里面如果没有英伟达几乎难以跑赢指数,英伟达去年涨幅81%。

我们再从2007年10月到今天,穿越一轮牛熊之后,看看到底是什么在带动股市?以2007年10月上一轮牛市最高点到现在,涨幅最大的板块分别是可选消费(上涨209%),科技(上涨199%),医疗(上涨177%)和必选消费(上涨170%)。相反,表现最差的行业是金融和能源,分别仅仅上涨18%和16%

所以我们看到,2007年至今发生了一轮金融的去杠杆和修复,能源的新革命。他们对于经济的权重逐渐下降。占比越来越高的是技术创新,科技和医疗都是源于技术创新。新消费模式的崛起。关于消费股上涨,其实更多来自新模式。因为亚马逊和阿里巴巴在美股,都是属于消费品行业。而金融危机也导致行业洗牌,必选消费的集中度提高,故事其实和A股白马龙头类似。

基于这个逻辑,我看好几条主线:

1、移动互联网的流量进一步集中。和中国一样,流量红利在结束,大互联网巨头的优势越来越明显。FANG的故事其实说了好几年,但神话并没有破灭,关键是他们的盈利不断加速,和中国的阿里腾讯一样。我个人觉得FANG性价比最好的是Facebook。作为一个全球性的社交巨头,Facebook的市值已经低于腾讯。

2、物联网时代的硬件创新。从移动互联网到物联网,每一次科技创新都是硬件先行。移动互联网的创新以智能手机创新进入瓶颈期告一段落。未来是物联网的时代,需要大量的芯片带动算法。英伟达依然是这一次浪潮中最好的投资标的;

3、医疗医药的创新。科技创新之后是生命创新,未来人类平均寿命能到120岁。最重要的消费升级是基于我们生命和健康的开支增加。但是这里面有许多不确定性,大的医药和小型创新医药公司都有机会。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}