阅读:0

听报道

文 | 点拾投资朱昂(微信号:dianshi830)

导读:前几天桥水的达利欧写了一篇名为《Paradigm Shifts》的报告,云峰金融的微信公众号很快对内容进行了中文翻译,翻译的非常精彩。达利欧认为,全球经济每隔十年都会出现一个新的“范式”(Paradigm)。当然,这并非在完整的10年出现。达利欧认为,全球经济的拐点就要出现,而每一次大家由于习惯了此前的线性思维,都会在拐点出现时遭受重仓。另一方面,达里欧推荐黄金作为投资组合的一部分,对未来的不确定性风险进行组合优化。

今天我们想回答两个问题:第一,达利欧为什么认为全球经济即将进入新的范式;第二,黄金到底是不是一个好的资产?

为什么每隔十年就会出现新的经济增长范式

如果看过达利欧的《债务危机》和霍华德·马克斯的《周期》,我们就会用一种周期性的眼光去看经济增长。我们就会明白经济的繁荣和萧条,如同春晓秋冬,生老病死一样,是不可避免的一部分。有了春天,才会有冬天。有了生命,才有死亡。有了经济繁荣,才会出现萧条。

单一类别的资产,不应该也不可能永远涨下去。因为这会导致人们相信通过借贷来投资这种资产是一个好事。由于借贷和购买这些资产的实体将耗尽借贷能力,债务相对于收入的上升会挤压现金流。在这种情况下,由于没有新增的资金入场,这个范式就会结束,出现一系列的信贷问题。

由于每一次的周期都是类似,但是不完全相同的。所以如果看过去100年美国经济的范式,他并不是简单的在“春夏秋冬”之间轮回。所以,每一次的范式,都和之前出现过的不会100%相同。这也是为什么桥水团队研究了全球48个债务危机的案例。每一次都不一样,但都有类似的地方。

在这个过程中,由于对于过去已经发生事情的线性外推,特别是对于过去几年发生的事情,导致了对于未来出现类似的预期。绝大多数人在范式转变的过程中,损失惨重。这里可以是类似于2008年这样的金融危机,让许多人亏损了50%的财富。也可能是70年代末到80年代的熊市向牛市转换,许多人根本不知道会有如此巨大的牛市。所以当年德鲁肯米勒刚入行时,老板就让他做了投资主管,因为他是研究部最年轻的员工,从来没有经历过70年代之后的长期熊市,没有任何心理负担。

达利欧认为,任何一个人长期基于单一投资风格或者单一投资资产都是很危险的。因为你的投资收益率将极度依赖未来按照你的预测进行发展。然而事实上,没有人能成功预测未来。这一点是达利欧和巴菲特在投资理念上最大的不同。虽然两人都无法预测未来,但是巴菲特相信“国运”。他不做预测,但认为美国经济长期向上,美国股市会长期走牛。普通人长期持有标普500指数就行了。达利欧是不断对组合进行再平衡,他的全天候策略是,无论明天发生什么,都不会对其投资收益率产生多大影响。他的组合会放入大量没有相关性的资产(我们会在下面讲讲黄金对分散组合的作用)。

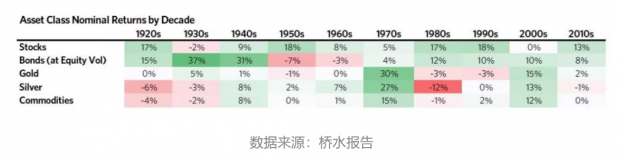

我们先看下面这张图,里面详细列举了每一个十年,不同资产的年化名义回报率。

我们看到在基于不同的“时代背景”,不同资产的回报率也是不一样,体现了很强的周期性特征。1920年代是股债双牛,到了1930年代就遇到大萧条,而债券却一直走牛。债券的牛市要到1940年代才真正结束,这时候股票资产价格的吸引力回复。如果我们看历史的话,许多伟大的投资家都是在这个阶段进入股市:巴菲特、谢尔比·戴维斯、芒格等。

50年代的战后复苏,拉动了美国经济增长,而股票的风险溢价又在一个很好的水平,股票市场的表现超越了债券。之后70年代遇到了滞涨,也导致了漂亮50泡沫破灭。可以说这一次是许多投资大师,经历了最惨痛的一次股市调整。查理·芒格连续两年净值跌幅超过30%。巴菲特由于对于价格有比较严格的标准,早在1968年就收手不干了。这个阶段表现最好的资产就是黄金和白银。

进入80年代,沃尔克不断打压通胀,导致美国出现了高增长和低通胀的情况,也催生了美国历史上最大和最长的一次牛市。这一次,国债收益率见到了历史大顶,之后这个代表无风险收益率的指数不断下行。股票重新最成为了表现最好的资产。到了90年代,又出现了PC互联网的泡沫。而2000年的十年,和1920年的十年很像,在十年的尾声都出现了一次大的金融危机。这个阶段,黄金的收益率最高,股票市场没有回报。

达利欧认为繁荣即将结束

事实上在今年年初,我们就翻译了一篇桥水的报告《桥水2019全球展望:山雨欲来风满楼》。桥水认为一场危机正在临近:

1)当去年全球流动性开始收紧后,几乎所有资产价格都出现了下跌;

2)问题是这场流动性收紧接下来对于经济增长如何传导,以及决策层如何反应;

3)由于市场并没有真正预期收紧,任何形式的收紧都将超出市场预期;

4)目前市场的盈利预测还是基于温和经济增长,我们认为盈利预期太乐观了,特别是在美国;

5) 当下一次危机来临时,非常可能泥沙俱下,央行调控的空间很小,而且决策者的博弈都将导致出台有效政策变得困难。

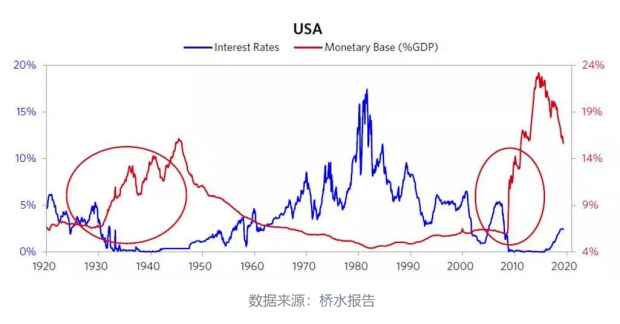

下面这张图是达利欧很喜欢用的,美国的量化宽松水平占GDP的比重,已经突破了1930年代引起大萧条的时候。虽然这并不意味着马上出现问题,但的确会让人担心危机的来临。

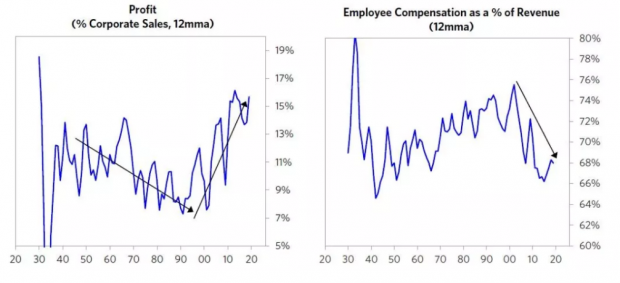

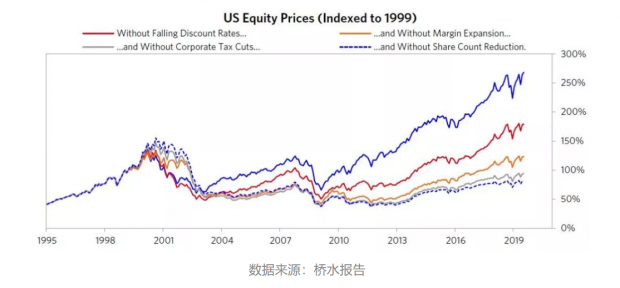

第二个问题是美国企业的利润率在顶部,也就是说,这些企业在其景气度最高点。关于这个观点,我们此前也将其报告进行了翻译。股票的长期估值主要依赖于对利率润的预期。如果利润率的增长可以被推导出来,那么估值看起来会很合理。如果利润率停滞不前,估值会有些高但也不会太糟糕。但如果利润率回归于历史均值,那么股票价值就被高估了。

在过去几十年里,几乎所有影响利率率的主要因素都在改善。工人的谈判力量下降,企业税率下降,关税下降,全球化更广泛,科技进步带来了更大的生产规模和更低的边际成本,反垄断的执法力度放松,并且利率下跌。这些因素创造了历史上对企业最友好的商业环境。

这些现象相互作用,比如全球化削弱了工人的立场,企业获得了更多的政治声音,而政治推进了这些改变。但是,这些因素中的很多现在受到了威胁。很多推动利润率增长的因素很可能不会持续,而一些甚至会反转。桥水认为我们处在一个企业利润率的拐点,而如果这实现了,美国股票会面临严重的估值问题。

如果把一些不可持续的因素剔除,标普500的走势就不会像今天那么强劲了。

所以,达利欧并不看好权益类资产的未来。他认为未来我们会面临货币贬值,内部和外部的冲突加剧等情况出现。那么未来这个资产必须在这种不确定性中表现比较好。同时,这个资产目前又是被大家低配的。

达利欧推荐的就是黄金,认为黄金将成为有效的分散投资组合工具。而巧合的是,过去一段黄金的表现已经很强劲了,无论是国内还是海外。

黄金真的是一个好资产吗?

事实上,过去一两个月身边询问黄金的人越来越多。中国有一句古话:盛世买古董,乱世买黄金。基于我们看到越来越多的不确定性,大家购买黄金避险的需求也在增加。况且,连大类资产投资中的“第一人”桥水达利欧都在推荐黄金。

那么黄金真的有投资价值吗?我们的观点是,黄金具有很好的组合优化功能,但并没有长期的投资价值!

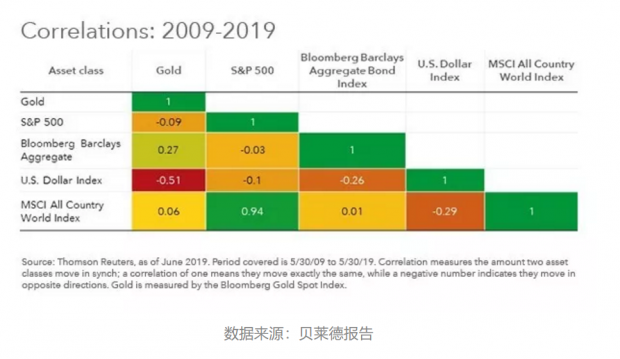

作为一个优化组合的资产,黄金有两个很明显的特征:1)和股票以及债券之间的相关性很低;2)在经济不好的时候,黄金往往具有很好的表现。

我们看下面这张图,2009到2019年之间,黄金和标普500指数的相关性是-0.09,和巴克莱全球债券指数的相关性是0.27,和美元指数的相关性是-0.51,和MSCI全球股票指数的相关性是0.06。无论是债券、股票还是美元,黄金都呈现了低或者负相关性特征。这让黄金在大类资产配置中,降低组合波动性的特征。

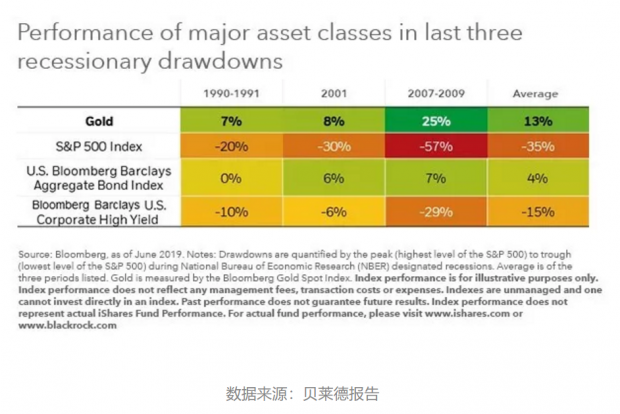

在经济衰退的过程中,黄金在股票资产表现不佳的时候,都出现了正收益,成为了最好的“避险资产”。我们继续看贝莱德报告中的数据,在1990到1991年的衰退中,标普500指数下跌20%,巴克莱美国企业高收益债指数下跌10%,巴克莱全球债券指数走平,黄金价格上涨7%。2001年的衰退中,标普500指数下跌30%,巴克莱美国企业高收益债指数下跌6%,巴克莱全球债券指数上涨6%,黄金上涨8%。在2007到2009年的衰退中,标普500指数暴跌57%,巴克莱美国企业高收益债指数下跌29%,巴克莱全球债券指数上涨7%,黄金价格暴涨25%。

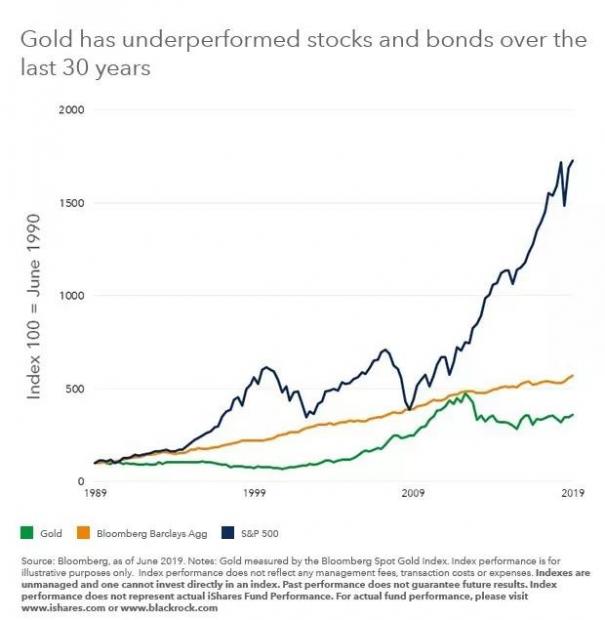

然而,长期持有黄金的回报率很低。从价值投资最基本的理念出发,买入一个资产是基于其创造的现金流进行折现。比如买入股票,应该是基于其长期创造的分红。全球股票指数的表现,和企业分红的相关性高达60%以上,美国市场更高,有三分之二的指数上涨是因为企业分红或者股票回购推动。比如买入房子,从价值投资的角度出发,就是基于这个房子长期提供的租金回报率,并且对长期租金回报率进行一个折现,就是今天的合理价格。

但是黄金,我们知道是不会创造任何现金流的。我们看下面这张图就一目了然,黄金在过去30年的表现是大幅跑输股票和债券的。

无论达利欧认为的范式会发生什么变化,黄金作为一个资产本身,长期回报率很低,和其不创造现金流的特征有关。如果你买入一个不创造现金流的资产,那么就是一种“投机”。你认为的是,有人会以更高的价格,将这个资产从你手中买走。

我们认同达利欧的观点,认为在组合中增加黄金,能有效分散组合风险,实现和股票、房地产、债券之间的非相关性。同时,黄金能有效对冲未来的风险。然而,我们并不认为一个投资者应该All In黄金。毕竟,从长期黄金的回报来看,其收益率远远低于权益类资产。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}