阅读:0

听报道

文|点拾投资朱昂(微信号:dianshi830)

导读:在2019年的开年,我们的年度展望就对今年市场比较乐观,而从目前的结果中也得到了验证。我们发现,A股自身的周期性特征很明显,做投资需要理解周期,相信周期,并且具有一定的周期位置感。

历史上看,A股投资的“钟摆”往往从一个极端走向另一个极端,用相对逆向的思维,可能能获得比较好的收益。最近我们经常被问到一个问题:风格是否会向成长股切换?熊了几年的创业板是否会“咸鱼翻身”?更重要的是,如果切换发生我们应该怎么更好的参与到这些机会中去?今天和大家分享我们自己的思考。

相信周期,理解周期

2019年还剩下最后的几个月时间,一年还没有完全结束,但整体上看今年应该算一个“小牛市”,沪深300涨幅超过30%,无论是偏向价值的消费品还是偏向成长的科技股都有比较好的表现。

我们在2019年1月2日发布的“A股投资2019展望:迎来希望的一年”中,明确表示A股将迎来希望的一年。我们当时的判断是,预测未来是不可能的,但我们要知道自己“身在何处”。也就是橡树资本的霍华德.马克斯强调的,理解我们所处的市场周期,对于经济周期要有位置感。

当时我们乐观最大的理由是,A股在2018年底所处的估值区间,位于历史的底部区域,和2008年、2011到2012年的两次底部差不多。我们分享一段当时观点的原文:

2018年我们听过最多的言论就是A股估值具有吸引力。长期来看,决定你买一个股票赚不赚钱的,还是买的是否便宜。不过这个便宜我们需要从一个市场,一个股票的生命周期去看。即使今天我买了一个估值100倍的公司,假设他能告诉增长,未来3年估值下滑到10倍,那其实我还是买的很便宜。相反,如果我买一个目前估值10倍的公司,但是未来几年负增长变成估值100倍,那事实上我买的很贵。

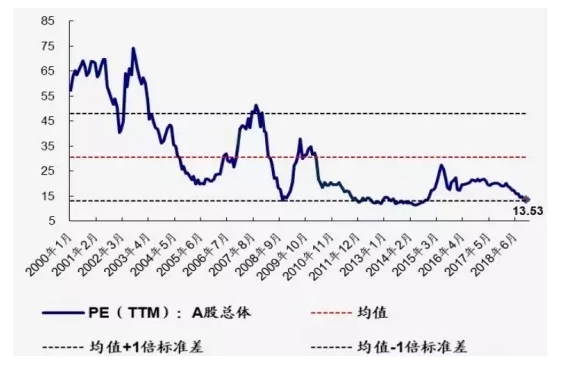

下面这张图所表达的意思,相信许多朋友也在不同的报告中阅读过。A股目前的估值,处于历史底部区域,和2008年的底部,2011到2012年的底部差不多了。

中小板而言,目前估值和2013年创业板起来,中小板牛市起点的那波估值差不多。比2005和2008年要贵一些。不过,今天的时代和那时还不太一样。当时上市公司的数量很少,样本不足。

从静态估值看,A股目前处于历史最便宜的阶段。如果历史是正确的,那么这个价格买A股,大概率是会赚钱的。目前市场整体处于比较悲观的状态,这种悲观情绪由于市场出现的持续下跌,也不断得到正反馈机制。

而且我们强调过很多次,A股市场由于波动比较大,真正不赚钱的熊市持续时间不会超过1年。我们曾经和大家回顾过,从2005年至今A股历史上不赚钱的熊市只有:2008年、2011年、2015年下半年到2016年、2018年。前几次我们也看到,每一次大跌背后都迎来了比较不错的反弹。包括2009年、2012-2013年、2017年。我们也有理由相信,2018年的下跌给2019年市场的表现创造了机会。

本质上,A股市场的周期性特征很强,这种周期性特征会在两个方面呈现:

1)牛熊之间的切换。A股很少出现长期熊市和长期牛市,往往互相之间会出现快速切换;

2)板块风格的轮动。A股的投资风格也会过几年出现一次轮动。2013到2015年是创业板占优,2016到2018年是上证50占优。很难一种风格持续在市场占优。

从结果上看,我们在A股投资中必须抱着相对逆向的思维,用周期的位置感去看待问题。

那么进入2019年下半年,我们开始思考市场的投资风格会不会在未来几年向科技成长切换?如果这种切换发生,对于个人投资者来说,又应该如何行动呢?

从价值向成长切换?

过去几年,市场是价值风格占优,那么未来几年会不会切换向成长股风格呢?这个问题,其实我们并没有答案,如同一开始说的,我们无法预测未来。作为一个长期的价值投资者,我们认同的是,用价值投资穿越周期,和伟大的企业一起成长。

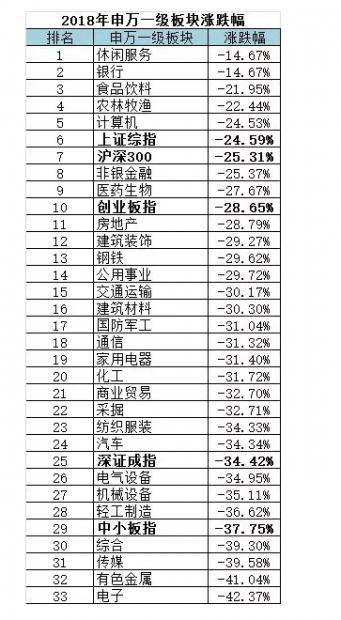

当然,如果从一个周期轮动的角度出发,我们可以先看看下面这张图。这是2018年申万一级行业的涨跌幅榜。2018年跌幅最大的是电子,跌幅达到了42%,整体TMT在2018年跌幅都比较大。我们相信,如果在2019年结束后,对比2019年涨幅榜和2018年跌幅榜,会看到一些有意思的现象。记得几年前,申万宏源策略分析师王胜写过一篇报告,提出了“事不过三”原则和“前五后五”原则:没有哪个行业可以连续三年涨幅排名前五,除了2001-2003的汽车和2004-2006的白酒。如果一个行业连续两年涨幅前五,第三年行业涨幅大概率在后五名。

如果投资风格真的切换,背后会有什么宏观大背景吗?我们认为会有两个重要的变量出现。一个是流动性的变化。对于投资来说,要么追求盈利的确定性,要么追求盈利的弹性。前者属于风险偏好比较低的,后者属于风险偏好比较高的。

前者对应偏向低估值,企业增长有确定性的价值风格;后者偏向增速比较快,企业盈利可能有爆发性的成长风格。在流动性收紧的背景下,投资风格会偏向价值类风格,比如2016到2018年。在流动性比较宽裕的背景下,比如2013到2015年。

今年以来,流动性整体是偏向了宽松的方面,也给市场风格的切换提供了一定基础。

另一变量是,长期经济增长的驱动力。经济的增长主要有三大动力:人口的增长、货币的创造和生产效率的提高。改革开放40年以来,中国经济主要增长来自人口和货币因素。由于人口拐点已经出现,金融杠杆率也在高位,未来经济持续的发展可能更需要科技创新带来的拉动生产效率提高。这也和“科创板”的推出一脉相承,需要吸引更多的资本投入到科技创新,为新一轮经济增长打下基础。

从宏观的两大变量看,无论是流动性的宽松还是经济向科技的转型,都可能指向投资风格从偏价值向科技成长切换。

同时,创业板指数已经经历了充分的幅度调整和时间调整。在经历了较长时间的调整后,中小盘有一大批低估值的企业,他们不再是大家印象中的“高估值、低质量”题材股。有一大批公司在当前价格能提供不错的隐含回报率。

参与创业板行情的方式

如果认为市场会出现风格切换,创业板公司未来相对沪深300企业表现会更加占优,那么投资者应该如何正确的去参与呢?

首先,我们一直认为绝大多数投资者应该买基金,而不是自己买股票。让专业的人,去做专业的事情,才是现代化社会分工的准则。长期看,无论是中国还是美国,个人投资者的收益率都比不过专业机构投资者实现的收益率。

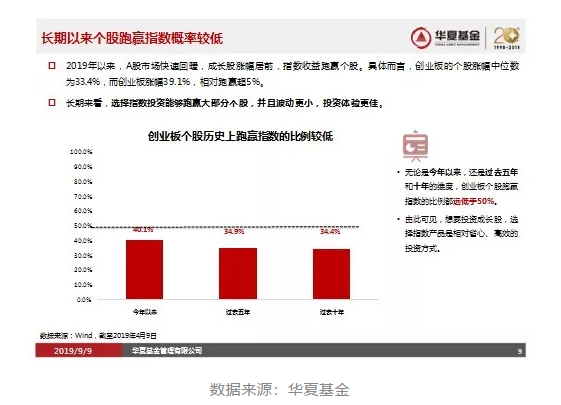

其次,根据万得的数据,大部分创业板的个股都跑不赢指数。无论是今年以来,还是过去五年和十年的维度,创业板个股跑赢指数的比例远低于50%。

而且我们知道,有些公司非但跑不赢指数,调整的时候波动率一点都不小。历史上也出现许多创业板内的个股,跌幅超过90%的。从风险收益比的角度出发,投资创业板指数比自己去买个股的风险收益比“性价比”要高很多。收益率更好,波动率更低,用户体验好很多。

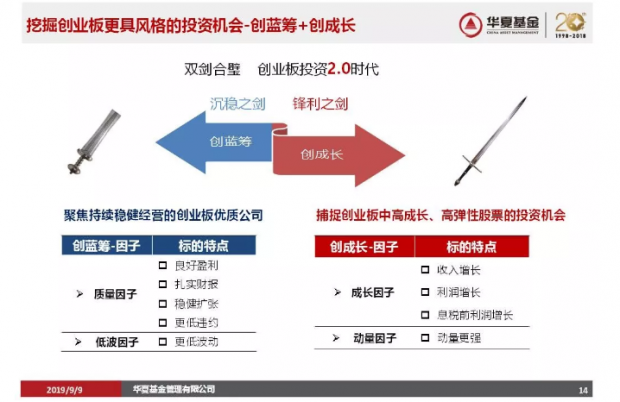

那么什么是参与创业板行情的“正确姿势”呢?我们和大家分享两款来自华夏基金的产品:华夏创蓝筹ETF(159966)和华夏创成长ETF(159967),通过优化过的指数产品,给不同风险偏好的投资者提供了满足其需求的创业板指数基金。

华夏创蓝筹ETF,是一款基于质量和低波两大因子的创业板指数基金。我们发现这个产品有几个特点:

1)以创业板流通市值前30%的股票作为股票池。通过优选大市值的创业板公司,可以避开大量有问题的企业。历史上看,那些“踩雷”的公司往往都是市值偏小的企业。另一方面,科技创新也有典型的“马太效应”。我们看美国,过去几年科技股的上涨主要集中在FANG四大天王(脸书、亚马逊、奈飞和谷歌)。半导体指数的上涨,主要集中在龙头企业英伟达。在新的移动互联网时代,赢家通吃。往往大公司能够比小公司增长更快,更具有竞争力。

2)加入了“质量因子”,通过优选高质量的公司,规避了一部分公司基本面的问题。我们看到出问题的企业,往往是质地比较差的,导致出现各种各样的基本面风险。而质量因子,也是价值投资中最重要的“武器”。曾经著名的量化对冲基金AQR给巴菲特做过归因分析,发现巴菲特投资成功的一个要素,就是来自质量因子。格雷厄姆也认为,波动不是风险,买入低质量的公司才是风险。

3)增加了“低波因子”优化用户体验。我们知道科技成长股的一个问题是,波动率特别高。高波动会导致持有人的体验不够好。华夏创蓝筹加入了低波因子,优选波动率较低的公司,通过降低波动率提高持有人的体验。

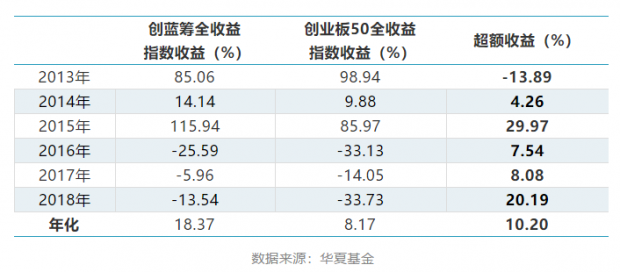

从结果来看,华夏创蓝筹相比创业板50,取得了非常明显的超额收益。从2013年到2018年,只有一年跑输创业板50收益,其他全部跑赢。在过去6年中取得了18.37%的年化收益率,大幅由于创业板50取得的8.17%年化收益率。

更大的超额收益,更低的波动率,创蓝筹用更低的风险,为持有人提供了比创50更高的收益率。

华夏创成长ETF,是一款基于成长和动量两大因子的创业板指数基金。虽然同样以创业板市值前30%的大股票作为股票池,这款产品和前面说的创蓝筹相比,使用了成长和动量因子后,更加具有进攻性。

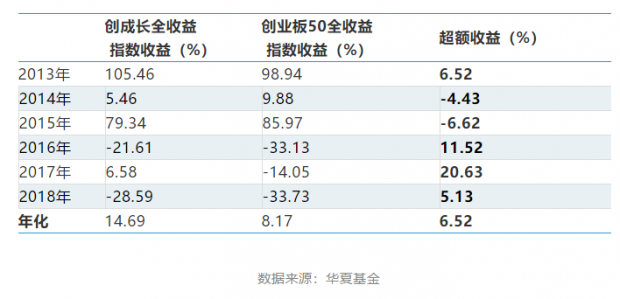

我们看到创成长在过去六年取得了14.69%年化收益率,也优于创业板50的8.17%年化收益率。同样在6年时间内,只有2014年和2015年跑输创业板50指数,其他年份都有不同程度的超额收益。2014和2015年的跑输可能是因为小市值因子特征比较强。在风险偏好极高的大背景下,市场更喜欢小盘股的“炒作”。

进攻靠动能、防守看质量

基于市场不同的风险偏好,往往会有不同类型的股票表现出色。当牛市来临时,往往那些爆发性比较强的公司表现最好;当熊市来临时,往往那些质量比较扎实的公司表现最好。落实到因子投资中,我们看到牛市中“动量”因子表现比较突出,熊市以及震荡市中“质量”因子表现比较突出。

在介绍了华夏两款基于创业板的风格因子产品后,许多人一定会问,到底应该买哪一款呢?从前面产品特征的分析中我们也提到,创蓝筹有质量和低波的风格因子,防御性比较好,波动率也比较低。创成长由成长和动能的风格因子,进攻的弹性比较强。从下面的月胜率数据看,熊市中创蓝筹的胜率更高,牛市中创成长的胜率高。而拉长时间周期看,两款产品都相比创50取得了更高的超额收益。

重要的是,如果真的看好创业板,这两款被动化的产品通过加入主动量化的因子,能实现大幅优化的风险调整后收益率。对于持有人来说,“降低风险”才是投资中真正赚到的部分。剥离掉一部分风险,那么收益率性价比大幅提高。拉长时间看,专注于“风险收益性价比”,是获取长期收益的重要来源。

相信价值,捕获Beta

长期以来,我们一直相信投资中不变的道理:内在价值必然会反映在股票价格上,只是时间的问题。事实上,相比于单纯的指数基金,Smart Beta策略往往会加入更多基本面的因子。比如我们上面提到华夏基金的两款产品,分别加入了质量和成长因子。在其做筛选的时候,会分别给予这两个因子更大权重。

从这个角度出发,Smart Beta产品背后也有深度基本面逻辑,不是一款单纯的被动化产品。通过加入了风格因子,将基本面因素放大。我们也看到,无论是华夏创蓝筹还是华夏创成长,其股票池并非完全和创业板重合。

通过被动化的挖掘价值,并且又匹配了指数基金的特征,能够给持有人提供一个更好的Beta产品。

如果相信市场已经处在Beta切换的拐点(A股往往三年一个投资风格),未来创业板可能会对沪深300表现占优,那么或许这两款攻守特征明显的被动化产品,会是一个更优的选择。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}