布雷恩·格兰斯:对“夕阳”行业投资的案例分析

文|布雷恩·格兰斯

泉屋资本(Springhouse Capital)的布雷恩·格兰斯对“夕阳”行业投资的案例分析:

我将会告诉你我是怎样想出这个主意、怎样付诸实践的,然后是几个不同的案例分析,我认为案例很有趣——都是曾经真实发生过的事情——这样你们可以体会我的思路和我当时使用的方法。

大家都知道,股市里总有一些不被看好的行业,假如你有价值投资倾向,这些行业就很适合你出手。我就在一些这样的行业中找到了...

文|布雷恩·格兰斯

泉屋资本(Springhouse Capital)的布雷恩·格兰斯对“夕阳”行业投资的案例分析:

我将会告诉你我是怎样想出这个主意、怎样付诸实践的,然后是几个不同的案例分析,我认为案例很有趣——都是曾经真实发生过的事情——这样你们可以体会我的思路和我当时使用的方法。

大家都知道,股市里总有一些不被看好的行业,假如你有价值投资倾向,这些行业就很适合你出手。我就在一些这样的行业中找到了...

文|RanRan

沃伦 · 巴菲特为《纽约时报》撰写了一篇特稿,标题为 " 买入美国,正当时。"

作者:WARREN E. BUFFETT

2008 年 10 月 17 日

这场危机起始于美国金融领域并迅速扩散至全球。在很短的时间内,最初仅存在于金融领域的问题蔓延到宏观经济的各个领域,危机如今已成井喷之势。从短期来看,失业率将继续上升、商业活动将继续衰退、一条条新闻将继续让人心里没底。

所以说——买入美国,正当时。我说的是我的...

导读:最近股市出现了大跌,许多朋友也亏了钱。投资亏钱肯定不好受,不过好的是长期看价值投资者都是能赚到钱的,长期看A股也是一个很nice,很赚钱的市场。过去10年A股真正赚不到钱也只有三年:2008年,2011年和2015年6月到2016年6月。当然也有一些人,特别是没有做价值投资的个人散户,长期一直在亏钱。芒格相信一件事情,如果要成功,那就先研究失败案例,不去做失败的模式,成功的概率就提高了。那么到底怎么样会确保亏钱?以下...

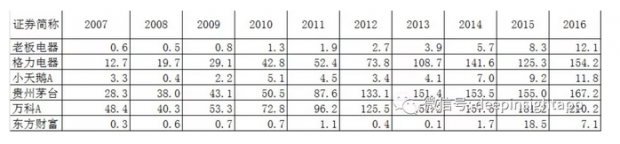

导读:过去我们常常会把价值投资和成长投资区分开来,甚至在几年前有些价值派和成长派还站在对立面。那时候影响最深的就是买银行股的“价值派”和买创业板的“成长派”总是那么势不两立。事实上在看了海外市场和大量投资大师的好书后,我们才发现价值和成长是不可分离的部分,他们并非是对立的。事实上,其实所有基于基本面投资的人,都是广义的价值投资者。今天我们从几个A股过去大牛股的案例中去分析,价值和成长的融合。

...

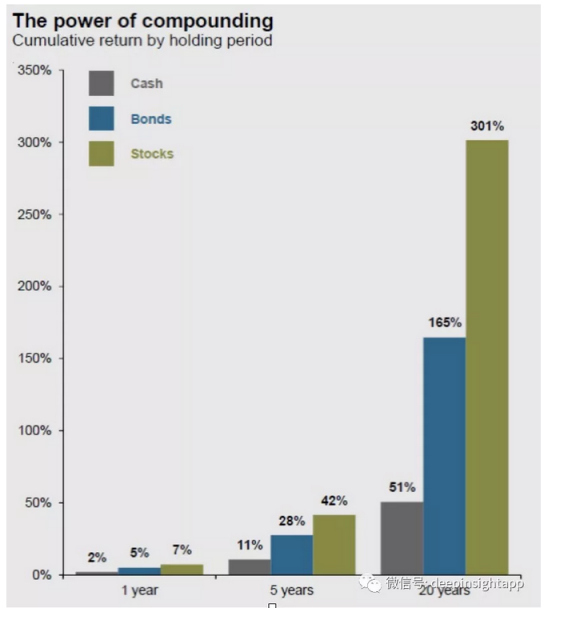

导读:本来准备周末写这篇随笔,正好最近全球股市暴跌,也算应景提前把这个观点分享一下。这几天无论A股,美股还是港股都出现了几年难遇的暴跌,许多人堪比1987年黑色星期一。对于大部分投资者来说,暴跌肯定并不愉悦。那么投资中应该如何躲避暴跌,甚至寻找无风险的收益呢?很遗憾,在绝大多数情况中,风险和收益是匹配的。而且从一个长期的时间维度看,不暴露风险才是最大的风险。我们先看下面这张图,过去20年美国三大类资产的...

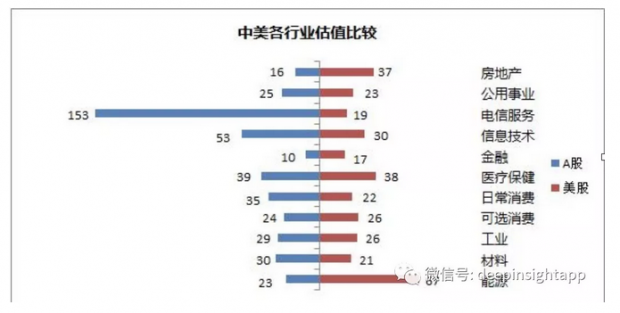

导读:过去几年A股最大特征是全面的美股化,估值体系向海外接轨。我认为背后有几个因素在主导。首先当然是海外资金作为最大的增量资金进入市场,全球大牛市背景下新兴市场的配置价值在显现。过去一年海外投资者通过沪港通购买量最大的股票,都取得了不错的涨幅。其次也是整个中国经济增长从高速发展期下落到中速增长,行业格局也逐渐清晰,估值水平走向成熟。那么今天,我们就从自上而下的角度,对中美两地的行业估值水平和发展趋...

文|价值微书店

2008年3月巴菲特发表了给伯克希尔哈撒韦股东的信,写得较为平实,却有多处可圈可点。

例如,巴菲特更清楚地说明了伟大(卓越)、好(优秀)企业与坏(可憎的)企业的区别:

总结一下,有三种类型的“存款账户”。伟大的企业会支付非常高的利息,且利息会随着时间的推移而上升。优秀的企业会支付吸引人的利率,且只有当你增加存款的时候才能获得这些利息。最后一种是可憎的企业,它所提供的利息并不充分,且要...

导读:最近在看富达明星基金经理Joel Tillinghast的书《Big Money Thinks Small》(在这里感谢好友许望伟的电子书,帮我省了很多钱)。虽然没看完,光看了一个开头还是有很多收获。Joel Tillinghast是彼得林奇的门徒,坚定的价值投资者。今天和大家分享对于这本书开篇的一些思考。

Your beliefs become your thoughts, your thoughts become your words, your words become your actions, your actions become your habits,...

文|孙氏价值投资

文|孙氏价值投资

【 Marcus Burns 】 早上好 , 我是Marcus Burns来自澳大利亚 , 悉尼 。 巴菲特先生 , 我的问题是 : 您在过去买的都是轻资产且产生大量现金的企业 , 但是现在买入的都是增长缓慢消耗大量现金的企业 。 我知道到伯克希尔依旧在产生大量的现金 , 但是如果您继续投资那些轻资产的企业不是对股东们来说有有利吗 ?

【 沃伦 】 是的 , 我非常喜欢这类轻资产的公司 。 如果买入的轻资产...

导读:我个人一直坚信一个事情:不同商业模式和出发点往往决定了一个人思考问题的维度。差异来自角度不同,我们需要尊重不同的观点。比如过去国内和海外投资者由于出发点不同,总觉得对方是傻叉,再比如之前我写过一二级市场模式的不同,对应到市场的区别。今天再和大家分享卖方和买方研究的不同。

卖方和买方的不同

首先我们做一个简单的科普,投资研究中的买方(buyside)和卖方(sellside)分别代表着...

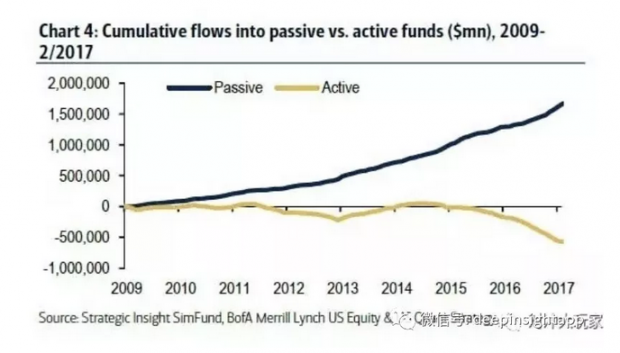

导读:许多人总是觉得跑赢指数是最基本的,但是这几年越来越多A股投资者发现,战胜指数太难了。事实上从一个全球范围来看,古今中外要战胜指数都很困难。背后最核心的因素还是,指数代表着市场平均水平,但大部分人是难以超越市场平均水平的。而且指数是根据企业本身,不断加入代表属于经济方向的公司,这种被动学习能力反而比一些主动学习能力更强。今天就和大家聊聊,战胜指数有多难。 从2017年开始,我们就发现了一个重要...

导读:许多人总是觉得跑赢指数是最基本的,但是这几年越来越多A股投资者发现,战胜指数太难了。事实上从一个全球范围来看,古今中外要战胜指数都很困难。背后最核心的因素还是,指数代表着市场平均水平,但大部分人是难以超越市场平均水平的。而且指数是根据企业本身,不断加入代表属于经济方向的公司,这种被动学习能力反而比一些主动学习能力更强。今天就和大家聊聊,战胜指数有多难。 从2017年开始,我们就发现了一个重要...

文 | 朱昂

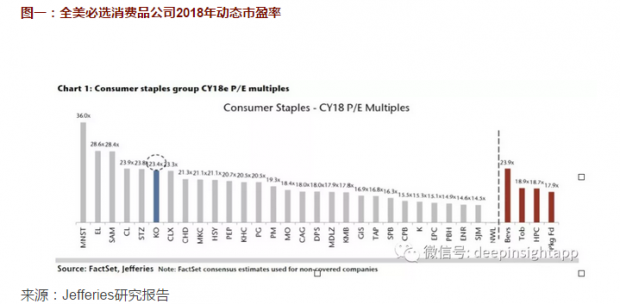

导读:我们今年继续深入研究中美不同行业的估值对比。今天给大家带来的是消费品估值对比。我们通过研究可口可乐和星巴克的估值体系,发现美国必选消费品,连锁餐饮的估值长期维持在比较高的位置,背后代表的是品牌力和独特的商业模式。对于消费品,估值只是一个结果,体现的是公司盈利能力,定价权,可持续性等因素。最后对于A股来说,长期能确定增长的品种和品类,是否也将获得更高的估值呢?以下是我们的全文。...

文 | 朱昂

导读:我们今年继续深入研究中美不同行业的估值对比。今天给大家带来的是消费品估值对比。我们通过研究可口可乐和星巴克的估值体系,发现美国必选消费品,连锁餐饮的估值长期维持在比较高的位置,背后代表的是品牌力和独特的商业模式。对于消费品,估值只是一个结果,体现的是公司盈利能力,定价权,可持续性等因素。最后对于A股来说,长期能确定增长的品种和品类,是否也将获得更高的估值呢?以下是我们的全文。...

文 | 朱昂

导读:2017年A股最大的变化就是全面的美股化,估值体系全面向成熟海外市场接轨。越来越多的人也开始真正研究海外产业结构,股票定价模式,来做真正的基本面“美股映射”,而非过去的主题炒作。那么在这个过程中,资产管理行业的投资框架是否也需要美股化,吸收海外先进的投研框架和方法。今天和大家分享就是这样一家基金管理公司:汇丰晋信基金。

公募基金中的“桥水思维” 这一段时间大家都在看桥水...

文 | 朱昂

导读:2017年A股最大的变化就是全面的美股化,估值体系全面向成熟海外市场接轨。越来越多的人也开始真正研究海外产业结构,股票定价模式,来做真正的基本面“美股映射”,而非过去的主题炒作。那么在这个过程中,资产管理行业的投资框架是否也需要美股化,吸收海外先进的投研框架和方法。今天和大家分享就是这样一家基金管理公司:汇丰晋信基金。

公募基金中的“桥水思维” 这一段时间大家都在看桥水...

2018年1月23日凌晨四点美股收盘后,FANG四大天王中的奈飞发布了最新的季报。公司四季度增加了833万付费订阅用户,创历史单季度新高。其中美国本土增加了198万订阅用户,海外市场增加了636万订阅用户。公司的单季度收入达到32.9亿美元。对于2018年一季度的展望,公司认为收入在36.9亿美元左右,本土市场订阅用户145万人,海外市场订阅用户490万人,2018年预计在内容上投入75到801亿美元。 对于奈飞来说,订阅用户数是最重要数...

2018年1月23日凌晨四点美股收盘后,FANG四大天王中的奈飞发布了最新的季报。公司四季度增加了833万付费订阅用户,创历史单季度新高。其中美国本土增加了198万订阅用户,海外市场增加了636万订阅用户。公司的单季度收入达到32.9亿美元。对于2018年一季度的展望,公司认为收入在36.9亿美元左右,本土市场订阅用户145万人,海外市场订阅用户490万人,2018年预计在内容上投入75到801亿美元。 对于奈飞来说,订阅用户数是最重要数...

导读:昨天大家都在讨论中国的人口负增长,我们目前的二胎放开到底能拯救人口吗?一个比较好的对比案例当然是日本,那里并没有计划生育,却是一个全球经典的人口老龄化和负增长的国家。从日本的对比中,似乎能给我们一些启示。

昨天统计局公布了一个数字,2017年全年新出生人口为1723万,比2016年减少了整整63万。这个数据比之前各方的最低预测还要低。事实上关于中国进入低生育率社会的讨论从来没有停止过。从东北的人口负...

文 | 朱昂

导读:随着资本项目的放开,信息鸿沟的打破,A股的估值体系国际化是势不可挡趋势。这也让美股研究,中美研究的比较变得越来越有意义。许多年前,所谓的“美股映射”只是看美股有什么新技术和新概念,然后套用到A股身上。这种映射往往是怎么上去,怎么下来。未来,美股映射要在三方面入手: 1)海外的商业模式,以及其借鉴意义; 2)海外板块的估值水平和国内的对比; 3)海外产业变迁对于中国未...

文 | 朱昂

导读:随着资本项目的放开,信息鸿沟的打破,A股的估值体系国际化是势不可挡趋势。这也让美股研究,中美研究的比较变得越来越有意义。许多年前,所谓的“美股映射”只是看美股有什么新技术和新概念,然后套用到A股身上。这种映射往往是怎么上去,怎么下来。未来,美股映射要在三方面入手: 1)海外的商业模式,以及其借鉴意义; 2)海外板块的估值水平和国内的对比; 3)海外产业变迁对于中国未...

文 | 朱昂

导读:相信许多人至今在读着费雪的那本寻找成长股。这本上世纪六十年代出版的成长股教科书至今影响着我们今天的投资者。周末的时候,一个美国朋友给我发了1987年10月福布斯杂志采访费雪的文章,保存至今,还是非常值得一读的。那个时候费雪已经80岁了,毫无保留地分享了自己的投资策略。

市场上的两类投资者 费雪把市场上的投资者分为两类:一类人看重数据分析,他们会通过市盈率,市净率,分红率等...

文 | 朱昂

导读:相信许多人至今在读着费雪的那本寻找成长股。这本上世纪六十年代出版的成长股教科书至今影响着我们今天的投资者。周末的时候,一个美国朋友给我发了1987年10月福布斯杂志采访费雪的文章,保存至今,还是非常值得一读的。那个时候费雪已经80岁了,毫无保留地分享了自己的投资策略。

市场上的两类投资者 费雪把市场上的投资者分为两类:一类人看重数据分析,他们会通过市盈率,市净率,分红率等...

文 | 朱昂

导读:在投资中我们最喜欢寻找的就是“量价齐升”品种,在量和价格都提高的阶段,收入增速的弹性往往非常大,而且许多品种的利润会以更快的速度提高。最典型的是黄金时期的房地产,销售量和销售价格都在提高。还有一些品牌消费,比如我们看到的酱油龙头企业。在这个模式中,定价权会比销量提升更加重要,找到能长期涨价的品种往往是事半功倍。今天我们和大家分享一个长期涨价的行业:教育,以及其背后的投资逻辑。...

文 | 朱昂

导读:在投资中我们最喜欢寻找的就是“量价齐升”品种,在量和价格都提高的阶段,收入增速的弹性往往非常大,而且许多品种的利润会以更快的速度提高。最典型的是黄金时期的房地产,销售量和销售价格都在提高。还有一些品牌消费,比如我们看到的酱油龙头企业。在这个模式中,定价权会比销量提升更加重要,找到能长期涨价的品种往往是事半功倍。今天我们和大家分享一个长期涨价的行业:教育,以及其背后的投资逻辑。...

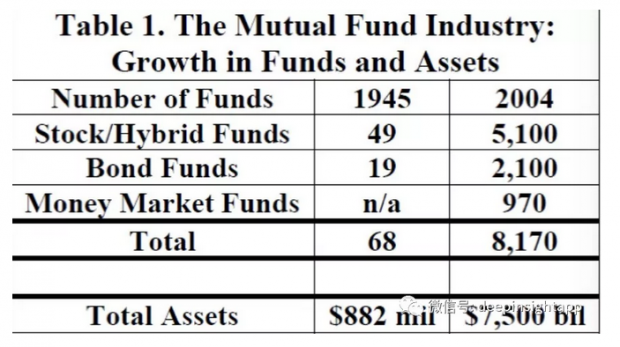

文 | 约翰·博格(美国先锋集团创始人)

译 | 朱昂

导读:本文是约翰·博格在金融分析师杂志(Financial Analyst Journal)60周年纪念特刊上的深度文章,回顾了美国共同基金过去60年发生的变化,以及对于未来发展趋势的变化。作为先锋集团创始人,约翰·博格一直享有美国基金行业教父的美誉。从他梳理的美国共同基金发展变化中,也能够给中国的资产管理行业,带来一些启示。

总结和对中国资产管理行业的意义: ...

文 | 约翰·博格(美国先锋集团创始人)

译 | 朱昂

导读:本文是约翰·博格在金融分析师杂志(Financial Analyst Journal)60周年纪念特刊上的深度文章,回顾了美国共同基金过去60年发生的变化,以及对于未来发展趋势的变化。作为先锋集团创始人,约翰·博格一直享有美国基金行业教父的美誉。从他梳理的美国共同基金发展变化中,也能够给中国的资产管理行业,带来一些启示。

总结和对中国资产管理行业的意义: ...

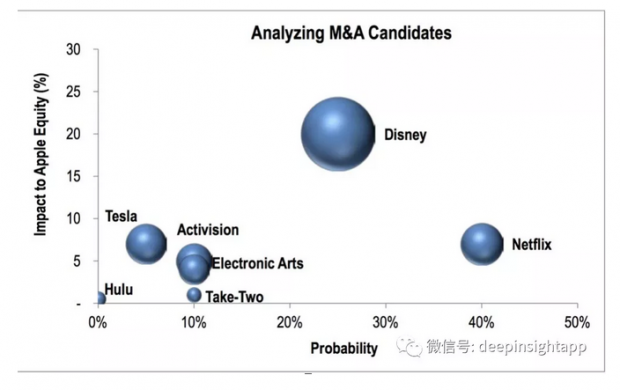

文 | 朱昂

导读:最近花旗分析师出了一篇报告,认为苹果有40%的可能性收购奈飞,交易金额有望达到1040亿美元。这篇报告是在迪士尼收购福克斯影视和电视之前写的,当时该分析师还认为苹果有20%可能会收购迪士尼。收购一个重要的催发剂是特朗普减税政策会,会对苹果账上大量的海外现金不利。将现金换成资产是较好的做法。抛开税收上的因素,我们从商业逻辑角度去看,苹果收购奈飞到底靠谱吗?

奈飞拥有什么? 首先...

文 | 朱昂

导读:最近花旗分析师出了一篇报告,认为苹果有40%的可能性收购奈飞,交易金额有望达到1040亿美元。这篇报告是在迪士尼收购福克斯影视和电视之前写的,当时该分析师还认为苹果有20%可能会收购迪士尼。收购一个重要的催发剂是特朗普减税政策会,会对苹果账上大量的海外现金不利。将现金换成资产是较好的做法。抛开税收上的因素,我们从商业逻辑角度去看,苹果收购奈飞到底靠谱吗?

奈飞拥有什么? 首先...